近日,欧睿国际发布了其最新的2015全球糖果销售数据。其中几个数据点令人惊讶。

首先,数据表明玛氏和亿滋国际之间成为领先糖果生产商的竞争正在升温。两家公司2015年的销售额预计将达25亿美元左右,玛氏可能小幅领先而成为市场的领导者。虽然有人可能认为这是汇率损益的结果,但这对西欧糖果业未来的影响仍令人担忧。

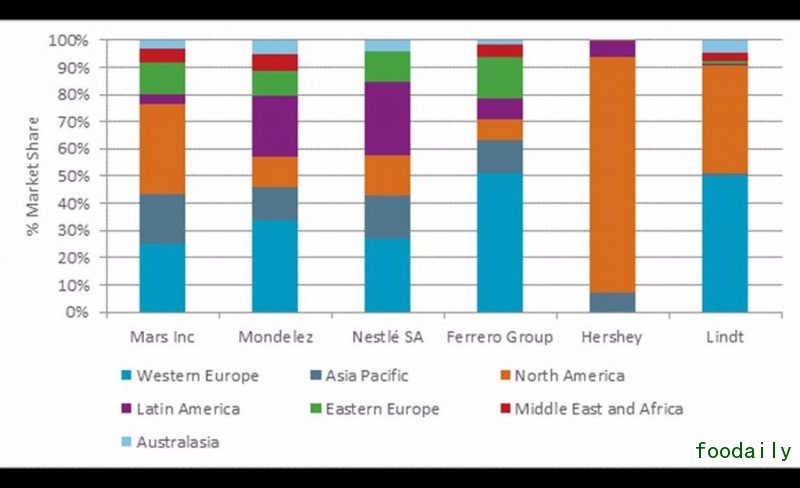

地区差异有助玛氏公司缩小差距

欧睿的数据显示,西欧所有区域都出现了绝对销量的最大下滑,销售额下降了82亿美元。由于美元对欧元升值,该地区销售额出现了暴跌。虽然新兴市场货币也深受影响——即亚太地区2014年和2015年录得的价值增长仅为3%——但他们没有像欧洲那样遭到如此沉重的打击。

因此, 2015年销量下降的企业并不只有玛氏和亿滋。然而,几乎肯定的是,亿滋受到的影响比玛氏更大,因为它的糖果部门的重心几乎全部在美国境外。

的确,如附图所示,西欧是亿滋国际最大的市场,其34%的销售额来自该地区。虽然玛氏公司在这一地区也有相当大的份额——占其糖果总销售额的四分之一——但它最大的销售市场在北美。这就减少了汇率波动带来的损失。相反,亿兹国际在北美地区糖果销售额仅为11%。

其他专注欧洲市场的制造商也遭受了损失。以美元计算,费列罗出现了10%的下滑。它超过一半的业务集中在西欧,只有极少数的销售额来自北美。

其在高端市场的主要竞争对手瑞士莲,由于近期收购了美国糖果企业Russell Stover,所以受到的影响较小。鉴于对北美地区的极端过度依赖,排名前10的糖果公司中,好时毋庸置疑的取得了最好结果, 2015年的增长达4%。仅在美国,好时的销售额就达到了80%以上。

远离欧洲的趋势增长

随着经济的不确定性和市场饱和带来的持续硬化,西欧的贸易环境不太可能很快回升。

稳定的利润率在西欧可能很难实现。与北美洲一样,高品质产品的需求量在不断增长,而单价方面没有相似的增加。与此同时,零售商力图限制单价,这进一步抑制了利润率的增长。

重要的是要记住,到目前为止,西欧依然是世界上最大的糖果市场,所以仍可有显著的收入获得。然而,在过去五年中,该地区的销量已达到顶峰,只有极低的增长。

预计在未来5年内,西欧将继续保持这种态势,糖果的销售额和销量的复合年增长率将不到1%。这表明,各公司甚至会努力使西欧成为一棵有效的摇钱树——有利于实现销售额,但是很少有制造商可以在这里获得很好的销量。

虽然西欧的业绩下降已经好几年,但是新数据显示这次下降的规模是最引人注目的。鉴于欧元的不确定性可能会持续,欧元兑美元的欠佳表现可能会进一步加速从西欧的战略转移。

糖果类产品仍将面对挑战

虽然为了获得价值增长,巧克力制造商在开发市场时或许可以吸引到高购买力,但糖果制造商不会出现同样的情况。在这里,由于一系列综合因素,糖果类未能迅速增长起来。

首先,对于高糖产品,媒体的负面关注度在增加。这特别影响到糖果类产品——此类产品在更年轻的消费者中更受欢迎,但糖果通常是父母及监护人购买,而他们越来越意识到过度放纵对健康的影响。人口老龄化也意味着可以吸引的观众在减少。

最后,与巧克力不同,糖果类制造商已经完全不能提供令人信服的多样化产品。巧克力生产商已能够通过提供更高单价的新产品来增加销售额。这通常是通过推出共享袋等包装方式的创新,以及提供更优质的配料,如更高比例的巧克力、负责任的采购或更好质量的可可来实现的。

从这个意义上说,糖果制造商已经无法利用西欧和北美特有的高可支配收入和消费下降的特殊组合。

2015年和2020年之间的消费量预计分别为保持平稳及增长3%,并且销售额将表现出相似的水平,糖果类制造商们应该考虑采用其巧克力竞争对手们所使用的策略,以进一步提高销售额。

然而机遇仍然存在

解决发达市场极小增长的方案不是简单地走向那些光之灯塔,如中国和印度。这是因为在那些平庸的整体数据中还有一些例外。

例如,瑞士莲表现特别好,实现了北美143%、西欧11%的销售增长。这是由于该公司有效地推广(宣传)优质产品的信息,在它继续推行中间价格策略的对手中脱颖而出。

此外,在中国和印度的成功是根本没有保障的,最近好时报告了其在中国收购上海金丝猴品牌的欠佳表现。如何在亚太地区取得成功的分析需要太多的细节去深入研究。然而,不管在哪个国家,生产商都需要集中精力使其品牌在日益饱和的市场中提高辨识度。

评论