光明乳业

看点一:营业收入比上年同期增加32.63%,主要是本期莫斯利安等主要产品销售收入增加;

看点二:2014年上半年实现营业总收入 98.72 亿元,完成全年收入指标的53%,完成全年净利润指标的 42%;

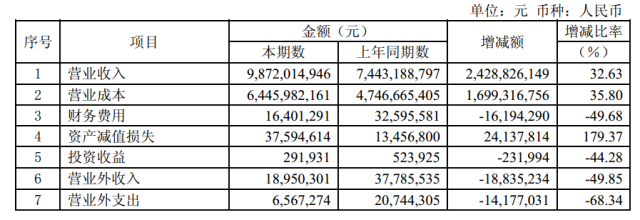

看点三:主要收入贡献来源于液态奶,其中液态奶收入为72.19亿元,比去年同期增长33.27%,毛利率为42.39%,比去年减少0.43个百分点;

看点四:核心地区上海市营业收入为25.21亿元,比去年增长13%;主要客户前5名销售金额达132,557万元,占销售比例 13.42%。

经营情况

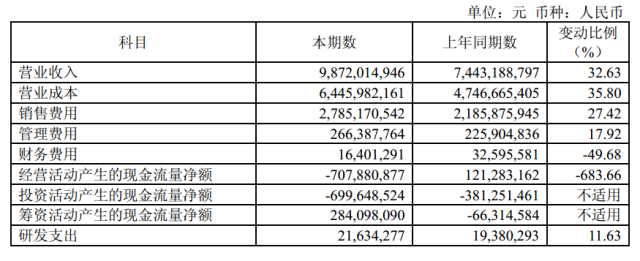

2014 上半年,光明乳业实现营业总收入 98.72 亿元,比去年同期增长32.63% ;实现归属于母公司所有者的净利润 2.09 亿元,比去年同期增长 41.48%;加权平均每股收益 0.1701 元,比去年同期增长 41.56%。

2014 年上半年,公司围绕“聚焦乳业、领先新鲜、做强常温、突破奶粉”战略,稳步提升企业核心竞争力。新鲜牛奶、新鲜酸奶坚持与创新并举,继续保持行业领先优势;常温酸奶一枝独秀,高速增长做大做强;奶粉夯实基础,拓展渠道力争实现突破。

2014 年上半年,公司通过加强渠道建设,实现重点产品和重点区域的突破;通过加强薄弱环节建设,完善全过程的食品安全管理;通过加强示范性牧场建设,完善奶源布局;通过加强内部管控,统筹规划,提升盈利能力。

主营业务分析

营业收入比上年同期增加,主要是本期莫斯利安等主要产品销售收入增加。

营业成本比上年同期增加,主要是营业收入增加,营业成本相应上升

财务费用比上年同期减少,主要是新西兰新莱特乳业有限公司项目部分利息支出资本化。

资产减值损失比上年同期增加,主要是本期计提存货跌价准备。

投资收益比上年同期减少,主要是上年同期公司转让德诺检测公司股权。

营业外收入比上年同期减少,主要是本期分摊的与资产相关的补助及收到的与收益相关的补助减少。

营业外支出比上年同期减少,主要是固定资产报废处置减少。

财务报表相关科目变动分析表

损益部分

经营计划进展说明

2014 年全年经营计划为:争取实现营业总收入 187.34 亿,扣除非经常性损益和激励成本后净利润 4.74 亿,净资产收益率 8.1 %。

2014 年上半年实现营业总收入 98.72 亿元,完成全年收入指标的 53%;扣除非经常性损益和激励成本后的净利润 1.99 亿元,完成全年净利润指标的 42%;净资产收益率 4.81 %。

行业、产品或地区经营情况分析

其中液态奶收入为72.19亿元,比去年同期增长33.27%,毛利率为42.39%,比去年减少0.43个百分点。其他乳制品收入为20.97亿元,比去年同期增长24.46%,毛利率为14.99%,比去年减少4.79个百分点。

主营业务分行业、分产品情况

上海地区营业收入为25.21亿元,比去年同期增长13%;外地地区营业收入为58.18亿元,比去年同期增长41%;海外地区营业收入为14.54亿元,比去年增长36%。

主营业务分地区情况

主要销售客户的情况:前 5 名客户销售金额 132,557 万元,占销售比例 13.42%

贝因美婴童食品股份有限公司

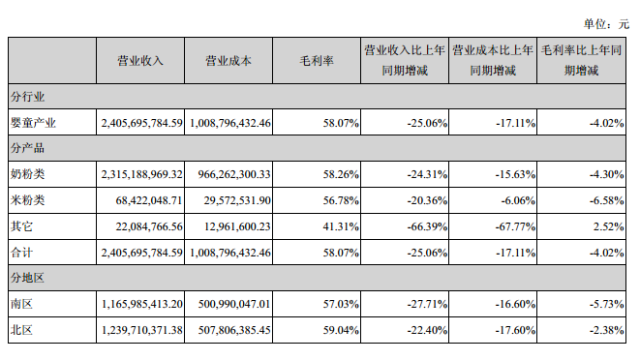

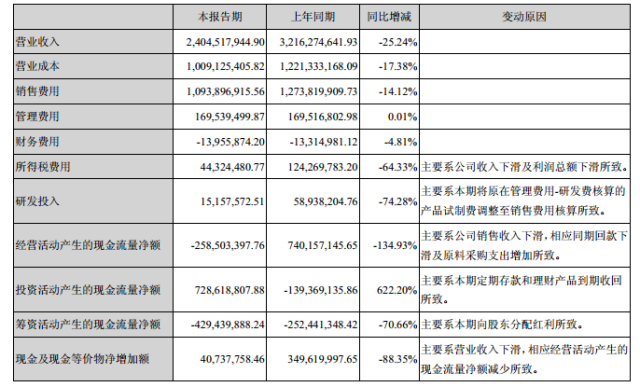

报告期内,贝因美婴童食品股份有限公司第一季度实现营业收入 10.88 亿元,第二季度实现营业收入 13.17 亿元,环比增长 21.08%,合计实现营业收入 24.05 亿元,同比减少 25.24%;实现归属于上市公司股东的净利润 1.08 亿元,同比减少72.09%。

2014 年上半年,公司围绕年度经营计划,进一步巩固婴幼儿配方乳粉业务领先地位,继续在婴童食品领域开拓进取,夯实各项业务的基础,全力打造“婴童食品第一品牌”,保障公司稳健发展。

报告期内,行业变革不断深化,外部环境复杂多变,公司坚持以市场为导向的稳健经营方针,顺应发展趋势,深化体制机制变革,全面实施转型升级和流程再造,通过设立营销控股子公司、实行事业部制改革,不断强化营销网络建设;通过进一步丰富、优化产品结构,开拓儿童奶、亲子食品等新品市场,不断提升客户体验;进一步稳固婴童食品国际供应链,逐步推进全球化发展战略,虽经营业绩有所波动,但各项发展基础更为扎实。

报告期内公司收入及利润下滑的原因主要归结以下三个方面:

1、配方奶粉行业变革,公司正在进行业务转型和流程再造,致使重点产品婴幼儿配方乳粉销售在短期内销量下降,上半年营业收入下降幅度较大,盈利低于预期。

2、公司上年同期业绩处于高峰期,且 2013 年7月起公司对婴幼儿配方奶粉主要品项标准出厂价进行下调,致使毛利率同比下降。

3、为持续保持公司在婴幼儿配方乳粉行业的领先地位,公司加大了对市场开拓和产品服务方面的投入,致使销售费用率较上年同期有所增长,净利润同比出现下滑。

主营业务分析

报告期内,公司实现营业收入 240,451.79 万元,比上年同期下降25.24%,营业成本 100,912.54 万元,较上年同期下降 17.38%;销售费用 109,389.69 万元,较上年同期下降 14.12%,销售费用率为 45.49%,较

上年同期上升 5.88%.

主营业务构成情况

主要财务数据同比变动情况

评论