年报解读最后一季——调味品!

佛山市海天调味食品股份有限公司

交易所:上海证券交易所

综述:受益于2012年底主要产品提价及结构持续升级,海天各产品毛利率实现大幅提升。其中,海天酱油业务的高毛利率得益于强大的规模效应,其产能领先第二名近一倍,原料利用率高于其他企业5%以上。

相比酱油,调味酱和蚝油等品类仍处于市场开拓阶段,预计未来毛利率仍有较大增长空间。公司注重高附加值产品的发展,目前高中低档产品结构约合2:6:2,预计未来三年将达到3:6:1,结构升级也将助推海天的盈利能力持续提升。

除了产品本身的优化调整,渠道进一步扩张也是使得海天能在全国继续深入另一重大因素。2013年公司经销商数目达2100 多家,分销商12000家,直控终端网点50 万个,覆盖全国超300 个地级市场及近1000个县级市场。2014 年将有望继续原有渠道的细化及空白网点的开发。分地区看,传统的南部市场增速11%,东、西、中部市场均保持了12年的较高增速,而公司收入占比最大的北部市场实现增速25%,较2012年提升明显,全国化程度进一步深入。

梅花生物科技集团股份有限公司

交易所:上海证券交易所

综述:梅花集团的氨基酸业务在2013年遭受了挫折,氨基酸市场需求下降,大部分氨基酸类产品在成本高启的前提下,产品价格进入历史低位。梅花集团毛利率降低很大一部分原因是由于玉米等原材料涨价过快,而且味精行业这几年产能过剩非常严重,2010年中国的味精产量已达到256 万吨,但目前内一年的消费量不过140 多万吨,即使出口也无法消化如此大的产能。对梅花来说,延伸产业链寻找新的增长点是必要的举措。

2013年,为降低促销费用,提高单位毛利率,保证盈利能力,公司变更既定的销售策略,味精销售由原来的3:3:3模式向工业大客户倾斜。为了拓展业务,梅花集团在今年1 月与西藏谊远实业有限公司达成框架协议,拟出资收购谊远实业持有的大连汉信生物制药有限公司100%股权。本次收购将成为上市公司实质进军生物制药领域重要的第一步。

江苏恒顺醋业股份有限公司

交易所:上海证券交易所

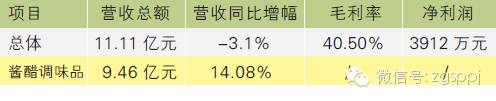

综述:2013 年,恒顺醋业营业收入增长来源除黑醋类产品外,主要以白醋产品、料酒产品为主,全年实现主力色醋明星产品销售3.8亿元,同比增长36%;白醋产品销售1 亿元,同比增长20%;料酒类产品销售9800万元,同比增长22%。

公司一方面进一步调整优化营销策略,另一方面公司内部通过强化绩效考核、理顺价格体系、防范窜倒货行为等手段,充分调动经销商积极性,使2013年实现主营调味品业务含税收入首次突破10 亿元大关。

公告中称,公司计划投资约3.8 亿元实施“10万吨高端醋产品灌装生产线建设项目”。项目建成后,将新增10 万吨高端醋产品的灌装能力,能较好满足市场对高端醋产品的需求,增强市场竞争实力。

重庆涪陵榨菜集团股份有限公司

交易所:深圳证券交易所

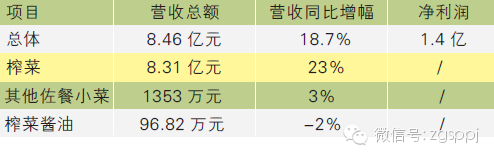

综述:涪陵榨菜从2013年第二季度开始渠道下沉,使得销量增长成为拉动榨菜收入增长的核心因素。去年榨菜收入增长23% 达到8.3亿元,销量增长19%,均价提升3%。其他佐餐类食品收入增长3%,榨菜酱油收入96.82万元,下降2%。公司目前收入构成仍以榨菜为核心。

分区域看,增速最高的是华北大区,收入增长38%贡献1亿元,中原和华中地区增长28% 和27%,贡献8800万元和9200 万元。较成熟的华南地区增长21%贡献2.6亿元。增长较慢的是西北和华东,分别增长12% 和16%。

公司主营毛利率下降3.94%,主要受原材料成本上涨影响,尤其四季度单季毛利率下降10%。公司2014年将继续渠道下沉和精细化,依靠榨菜产品构建渠道。同时计划实施小乌江到大乌江战略,将乌江品牌延伸到萝卜干和海带丝2个品类,适时创立子品牌,开发香辣下饭菜、萝卜干和海带丝3 个战略新品。

透过数据,你看到调味品的未来了吗?

调味品 五味杂陈的2013

无论有多少复合调味料兴起,传统的基础调味料“酱油、醋、盐、味精”仍旧是占据市场主体。关注那些上市公司的年报,关注标杆的动向,就能洞察市场先机。

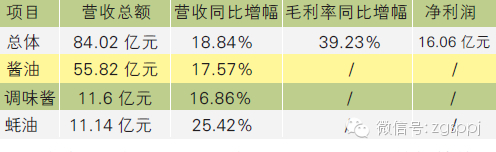

酱油之喜:海天凶猛

“海天的市值几乎快赶上了五粮液了。”北京中味清云贸易的申健在看到海天上市后第一份年报如此表态。的确,作为单价产品在10元钱以下的调味品行业来说,能取得年营业收入84.02 亿元,毛利率甚至高达30%以上,参照调味品行业总体平均毛利率在20% 的行情来看,海天这份答卷交得漂亮。

问其缘何能取得如此高的毛利率,海天市场部经理谢志强回答:“核心在于成本管理,成本低利润就能高。海天通过规模采购去控制原材料成本,再通过技术研发及工艺革新减少在生产过程中的损耗以及提升效率,配合实施更新设备研发能力,都是海天成本控制的优势。”

除了成本控制得当,市场渠道网络健全也是其成功的重要因素。广州名道营销顾问有限公司总经理陈小龙认为:“海天的业绩增长主要来自通路精耕和新产品的发展,成长的路径是很清晰的。海天目前已经覆盖了全国1200多个县,其实另外的大约1500 个县还可以再拓展,全国目前已经有的50 多万个批发和零售网点,再跑一点新产品进去,销量的提升逻辑非常清楚。”

不过,对于海天在2014年打算扩张产品线的规划,沃顿国际营销机构的首席咨询师祝启明提出忠告:“保障产品品质是必要的根基,渠道利益分配也应该更客观。现在已经有经销商抱怨沦为海天的搬运工,吃力不赚钱,窜货、甩货都已经不奇怪,所以海天如果不巩固渠道链条,将会很危险。”

实际上,中国市场的潜力还很大,据调研,中国的酱油市场容量接近800万吨,海天做到了其中20%。对于一众品牌来讲,包括李锦记、加加、欣和、厨邦、珠江桥、千禾等,还有80%的市场可以抢占,这就让酱油市场的未来发展充满了变数。

食醋之虑:应该再勇敢一点

由于原料、工艺、饮食习惯的不同,各地醋的口味相差很大,因此食醋行业很难形成市场集中度。在中国,山西老陈醋、江苏镇江香醋、四川保宁醋、福建红曲老醋,并称中国四大名醋。几大巨头各自盘踞区域市场,从销售规模而言也没有太大的差距。

但调味品行业内的人士纷纷都认为:食醋行业聚焦提升是必然。陈小龙就认为:“醋行业的利润比较好,成熟的醋厂并不容易亏损。宏观来看,食醋整体上增长快过酱油。每年食醋的市场增长速度应该在18%左右。醋的品类细分,也在加快。”申建的观点与陈小龙不约而同:“因为基数小,所以增速显得更快,整个食醋每年百分之十几的效率往上增,我坚信整个醋行业有聚焦的可能性。”

但也因为食醋的口感差异比较大,所以想要占领一统天下的高地,最根本的问题,在于引导消费者,并改变消费行为和习惯。柯婷婷也认为:“现在大环境的机遇很好,消费者都乐意接受外地的特色美食文化,口感差异化对于限制食醋向全国发展来说,影响力正在减弱。但我认为,这么多家醋企业,却没有一家真正在去教会消费者怎么品鉴醋。”

味精之忧:行业面临深度调整

2013年,所有味精企业的日子过得都有点儿“难”。梅花年报显示,利润同比下滑了33.58%。企业已经将主营业务转向,公司拟出资收购谊远实业持有的大连汉信生物制药有限公司100%股权。并表示本次收购将成为上市公司实质进军生物制药领域重要的第一步。

莲花的年报虽然未出,但在2014年春季招商会上可以看到,企业新推了芝麻油、料酒、复合调料等众多子品类,意图通过跨界新品类、延长产品线来规避味精市场的风险。同时,武汉亚太的“大桥味精”在被味好美收购之后,将主营业务改为销售食醋;号称味精行业隐形冠军的阜丰,其工厂里产量最大也不是味精,而是工业原料“黄原胶”……

对此,中信证券农林牧渔行业首席分析师施亮表示:“国内的味精年产量早已达到256万吨,但国内的消费总量仅仅为140 万吨左右,供过于求的味精行业,企业转型成为一种必然选择。”

事实上,利润率下降、企业寻求转型不等于行业在萎缩。其实味精在工业和餐饮渠道的份额远远大于在家庭渠道的份额,一位西南区域的经销商告诉记者,“老干妈每月对味精的需求量达到上千吨。”

有业内人士称:“味精作为一种传统调味品,由粮食制造,成分清楚,从更远的时间跨度来看,反而是一种安全度相对较高的调味品,由于它的制造工艺成熟,也无向高端化发展的必要,可能会与食盐一样,更应广泛地存在。”

但也因为味精的生产工艺门槛很低,所以现在的格局上,几家大企业几乎已经没有品质的差异化。祝启明提醒:“转型并不是唯一的出路,我相信,同质化竞争之后,必然会走向品牌的竞争。”

小菜之愁:残酷的竞争淘汰赛

涪陵榨菜发布的2013年年报显示,在2013 年,涪陵的乌江榨菜将产品品类分得更加细致,从传统的条状和片状,升级为丁状,并添加了多种淡盐系列的新口味,外包装也在改为系列川剧脸谱包装之后,视觉陈列效果大幅提升,再凭借渠道下沉和精细化,取得突破性进展。

上市之前只有1 个亿左右的销量,上市之后快速升到10亿左右。且涪陵榨菜在提升了毛利率的同时,为了深化企业影响力,已经计划实施小乌江到大乌江战略,将乌江品牌延伸到萝卜干和海带丝2个品类,适时创立子品牌,开发香辣下饭菜、萝卜干和海带丝3 个战略新品,打算朝着“小菜第一”的方向进军。

同时,其他小菜企业也纷纷加快了发展的步伐,包括四川眉山的吉香居被韩资希杰集团并购、加加推老坛酸菜、高福记创新推出乳酸菌低盐泡菜等等事件看来,这个单价很低的品类正在以蓬勃的趋势扩张。

尽管总体规模产值发展很快,但是小菜行业的竞争非常惨烈,光是四川眉山东坡区就有66家企业。同时,由于制作小菜的原材料季节性很强,因此对于企业的资金实力要求非常高。“但因为行业总体终端价格提升艰难,很多家小菜企业,实际上是靠着银行的借贷支持的。”祝启明透露。

另一方面,小菜的竞争已不再是传统意义上的价格之争,从市场表现来看,小菜竞争已经具有品牌化、细分化、追求健康概念的特征。如传统的盐水腌菜、酱制菜,销量的比重实际上已经在下降,这些品类由于产品含高盐、高防腐剂,因而在崇尚健康消费的今天不再具有竞争力。

这样来看,小菜的竞争格局将会由此产生“马太效应”——大企业资金实力相对雄厚,负担较小;而中小企业因为资金压力大,生产工艺更新也慢,而工艺的改变、设备的改变等都需要成本投入。另外,传统酱腌菜企业利润低,开发的都是些非常传统的产品,没有更多的资金去进现代零售渠道,当消费者购买渠道改变的时候,他们就会受到直接冲击。“很多时候,这个行业中小企业花的钱会比大企业更多,但市场效果却远远不如大企业好。”有业内人士称。

评论