来源:零售商业评论(ID:lssync)

最近,大润发母公司高鑫零售发布了2026财年财报。这是德弘资本入主后的首个完整财年成绩单。

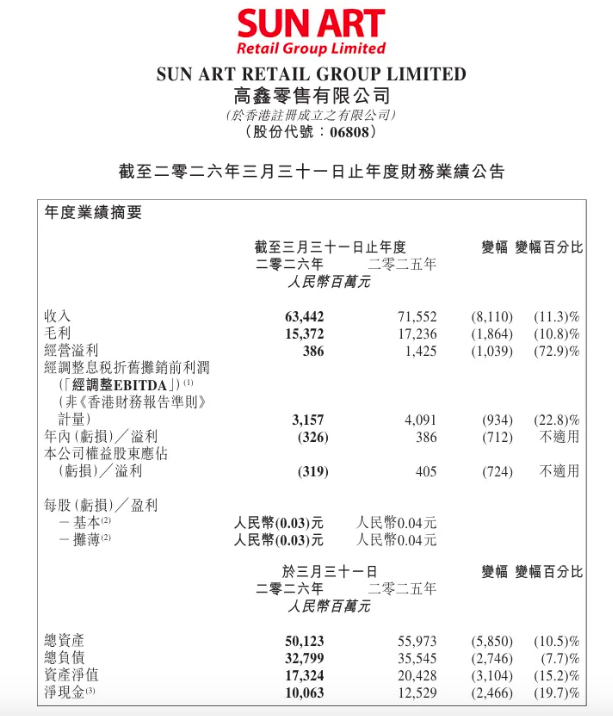

财报显示,高鑫零售报告期内营收634.42亿元,同比下滑11.3%;归母净亏损3.19亿元,而上一财年同期还盈利4.05亿元。但其综合毛利率24.2%,反而比去年微升了0.1个百分点。

图源:高鑫零售财报

高鑫零售管理层在业绩会上明确表示,未来三年要完成“产品要做好、线上要做大、门店要调改、新店要开张”四项任务,而2026财年只是第一年,董事长华裕能的自评为“进度达到预期”。

那么,大润发这一年到底走了怎样一条转型之路?

传统商超改造,最难的不是砸钱,而是面对成千上万个SKU和几十年养成的运营惯性,不知道从哪里开始拆。

大润发的选择是“空间改造+商品重构”双线并行。

空间改造层面,空间动线调整从“让你多逛”变成“让你好逛”。长货架改短货架,主通道弱化强制动线,货架高度降低,熟食、烘焙等现制档口前置,整个卖场通透很多。商品结构上,计划三年内把SKU从1.6万—2万支精简到8000—10000支,低效同质化商品淘汰,腾出的位置给生鲜、加工和烘焙品类,并适配地域消费习惯。

昆山朝阳店是最具说服力的样本。这家店曾是全国销售冠军,改造之后的数据很直接:单日销售额冲到575.08万元,交易客数超过3万人次,两项数据都刷新了品牌历史纪录。

值得一提的是,这家店卖场面积实际上扩展到了8400平方米,平均价格降幅超20%,新增“润发食堂”等体验场景。SKU数量从2万支压缩到了1万支,汰换率超过50%——也就是砍掉了约一半的品类。空间大了,商品少了,但购买效率反而高了。简单说,是从“让消费者把整个卖场逛完”变成了“让消费者快速找到要买的东西”。

此外还有华南调改店东莞樟木头店、中山西区店、珠海斗门店同步升级,完成华南调改模型验证;上海张江店优化生鲜加工区、打造餐饮化场景;扬州5家门店同步升级,实现华东连片深耕。

截至2026年3月末,高鑫零售已完成约25%的门店调改,计划在2027财年将这一比例推进到50%至60%。管理层透露,已调改门店的销售额实现了双位数增长。

CCFA与尼尔森IQ联合发布的《2025年中国商超调改研究报告》显示:当调改门店占比超过30%时,实现客流、销售额和净利润增长的企业比例均会提升至75%左右。大润发恰好走在这个临界点上——换句话说,调改真正的规模化效应,下一财年才刚开始释放。

而商品力的重构,是调改的核心,也是大润发这一年最下功夫的地方。

过去一年,大润发的商品力重构可以拆成两件事来看:生鲜做深,自有品牌做精。

对于大润发来说,生鲜是基本盘,得守住了。整个2026财年,生鲜业务实现了销量与利润双增:整体销量增长近3%,笔单件数提升1.2%,毛利率增加0.8个百分点,渗透率突破40%。

管理层在业绩会上也提到,这个“量增”比单纯的销售额增长更关键——消费者买得多了,意味着信任在积累,而不是价格在打折。

那么大润发是如何做到的?要知道生鲜是所有商超最难啃的骨头,利润薄、损耗大、供应链长,但恰恰是差异化壁垒最高的地方。大润发的做法是全国联采,把供应链的规模优势真正用起来。

2025年9月,高鑫零售正式启动全国联合采购项目,采取“产地直采+头部聚焦”的采购模式。效果很明显:2026年一季度,自营猪肉同店销量同比增幅超20%,毛利率提升了约4个百分点。即便在CPI波动的宏观环境下,华东、华北核心区域仍实现同店销售正向增长。

一位业内采购人士分析道:“过去各区域各自为政,规模优势被摊薄。现在把全国盘子集中起来,既能压成本,又能统一品质标准——这才是零售供应链该有的规模效应。”

除了采购端的动作,大润发还在分布式仓储上做了文章,把生鲜配送半径压缩到了150公里,源头直采比例提升到了65%。在华南的一些试点门店,AI库存管理系统让生鲜损耗率降到了3.2%,远低于行业5%到8%的平均水平。这些效率提升的结果,最终都体现在了生鲜业务销量与利润双增上。

再来看自有品牌,这是大润发过去一年最大胆的一步棋。

大润发搭建起“大拇指超省”和“润发甄选”两大自有品牌体系。“大拇指超省”聚焦极致性价比,“润发甄选”主打差异化与质价比。截至2026年3月末,自有品牌已上线超500款商品,覆盖50余个细分品类。

报告期内,自有品牌两大系列销售额同比增幅超过60%,2026年3月销售占比达3.2%,顺利达成年度目标,下一财年目标提升至5%。

3.2%在行业内不算高,但增速已经开始提起来了。而且全年龄段用户复购率持续走高,不是“买一次图新鲜”,是真的在用脚投票。

除了自有品牌,大润发也在深化与头部品牌的战略合作,通过定制化研发、新品首发等方式丰富商品供给、强化品质背书。这种“自有品牌+大牌合作”的双向协同,既在价格上有话语权,又在品质上有背书。

「零售商业评论」认为,大润发这一年对商品力的重构,不是某一条线的“打补丁”,而是“采—供—销—场”全链路的系统性再造。联合采购降基础成本,自有品牌创差异化价值,门店调改把“好商品”用“好体验”交付出去,三个维度相互咬合,才可能在行业下行期构筑真正的护城河。

如果说商品力解决的是“卖什么”的问题,那么多业态布局解决的是“在哪卖、怎么卖”的问题。

我们了解到,大润发正在构建“大店-中超-前置仓-会员店”的多业态矩阵。

“大店”,即大卖场业态,这是高鑫零售过去的业务重心,目前面对的最大任务是要进行调改。大润发的思路是——大卖场可以不再是驱动增长的引擎,但它是整个多业态矩阵的 “供应链底盘和品牌中枢” 。

据管理层透露,高鑫零售将3年内完成大润发全部约462家大卖场的调改,分为大调、中调、微调。换句话说,462家大卖场依然是采购规模、仓储网络和议价能力的基本盘。在这个底盘之上,大润发开始做三件事:中超做密、前置仓做近、M会员店做灵活。

再看中超业态——大润发Super。它是目前增速最快的业态。

据大润发官网信息,截至目前,大润发Super门店达35家。大润发Super依托大卖场的供应链资源,从其商品池精选约5,000款至8,000款商品,分别满足面积为1,500平方米至3,000多平方米的大润发Super门店,布局精简而高效。品类上深耕生鲜优势,加上自有品牌、烘焙等高毛利品类赋能,销售毛利率优于大店。

2026年初,Super的扩张节奏明显加快了。1月在山东东营开出鲁北首店,2月在浙江湖州开出区域首店,湖州店面积超2000平方米。与此同时,中超业态线上营收占比达31%,营收同店增长约15%,订单量同店增长约25%,且线上客单价明显高于线下。

2026财年,中超业态顺利实现现金流转正。管理层在业绩会上明确表示,大润发Super的盈利模式已经跑通,未来将成为未来门店拓展的核心主力。在中国零售行业,超市业态实现现金流转正的案例并不多见,大部分新业态需要母公司持续输血三到五年才能跑通。大润发Super仅用两年左右就做到了。

再来看前置仓的布局。

即时零售正在从“应急补货”全面转向“日常采购”主赛道,前置仓已经成为几乎所有零售商都在布局的必争之地。

大润发的前置仓策略谈不上激进,但节奏控制得不错。截至报告期末,大润发已在上海、江阴、洛阳、济南等地布局了9个前置仓,财年内新增7个。单仓面积约500平方米,搭载约6000种SKU,商品丰富度与中型超市相当。其中大生鲜、日配及冷藏冷冻品类占比约50%,主打高频刚需。

依托现有大店的供应链和商品盘,大润发将前置仓定位为大店的“外延”,覆盖3至10公里的配送半径,承接全渠道配送订单。大店配送成本高、时效慢,中超覆盖面有限,前置仓刚好补上中间这段。

“传统商超布局前置仓最怕的是为了占位而盲目铺点。大润发先以店仓合一的到家业务积累了即时零售运营经验,再逐步拓展前置仓,同时依托大卖场的大仓做供应链支撑——这种渐进式布局比一窝蜂上马更可持续。”行业观察者表示。

管理层在业绩会上表示,目前部分前置仓已实现盈亏平衡或接近盈利,包括已有2个华北区、1个东北区的仓“模型达标”,前置仓模式已经初步“走通”,2027财年将开始规模化复制。计划三年内将线上业绩占比提升至40%至50%——如果这个目标落地,线上业务将不只是“补充”,而是真正成为增长的新引擎。

而M会员店也做了“拆墙”。2026年4月,M会员店宣布全国6家门店全面取消“付费入场”制度,非会员可自由进店消费,商品实行会员价与非会员价双标体系,非会员价整体高出约15%。事实上早在2025年12月,嘉兴首店就已率先改造为“M轻享店”,逐步推广至扬州、常州、无锡、常熟等地。

在我们看来,大润发多业态布局的核心逻辑是“适配”,而不是“堆砌”。大店是全品类和品牌中枢,中超做社区高频消费,前置仓补即时零售短板,M会员店探索品质升级路径。四个业态不是“什么都做”,而是让每个业态找到自己的位置。

最后我们站在行业角度来看。2025年,商超行业整体在回暖。CCFA调查显示,2025年,连锁超市整体经营呈现稳中有升、分化明显的特征,销售总额同比增长企业占比从去年的38%提升至50%,净利增长企业占比46%,增长更多来自存量门店优化而非扩张。

《2025年中国商超调改研究报告》也显示,超过七成的受访零售企业在过去一年进行了门店调改,并计划在2026年继续推进。完成调改的门店整体销售额能达到去年同期的1.5倍。

但分化也同时出现了,仍有较多观察店未能扭转销售下滑的趋势。这说明调改不是一改就灵,核心能力才是分水岭。

大润发走的路,通过组织变革和自有品牌建设来调整内部商品结构,通过多业态形成互补,同时尽量不让门店规模过快收缩。这些能力没有捷径。它需要时间、需要耐心、需要承受业绩波动的定力。

评论