文:关关

来源:冻品头条(ID:dptoutiao)

01

胖东来自有品牌,三年翻了80倍

2026年1月26日,胖东来创始人于东来在社交媒体的一则发声,让整个零售圈为之侧目:

为了推动企业往高品格高质量方向发展,今年开始胖东来各方面从学习模仿世界优秀品牌技术阶段,往原创研发方向转变!

发力原创,也就是开发自营商品。按照于东来的规划,未来三年,胖东来自有品牌销售占比预计将提升至50%以上。

这一重大信号的背后,是胖东来自有品牌连续三年的爆炸式增长。

胖东来自2022年开始发力自有品牌,当年其自有品牌销售额是7500万元,占整体销售额约1%;

2024年,胖东来自营产品销售占比达30%,其中4个单品销售额过亿;

2025年,于东来预计,其自有品牌销售额将达到60亿元,其中30亿元用于帮助永辉、步步高等零售企业。

三年,80倍销售额增长。

同期,胖东来整体销售额,翻了3.4倍。

“只要有‘DL’标志,绝对可以闭眼入!”在社交媒体上,胖东来成为品质的代名词,其自有品牌热门单品频频被消费者买断货。

所谓自有名牌,顾名思义,就是商超自己当出品人,从产品规格、原料选择、包装设计到品牌命名,都是商超说了算,最后打上自己的Logo进行销售。

虽然自有品牌在西方国家已有百年历史,但在中国获得实质性发展,还是近几年的事情。

起步晚,发展却绝不慢。

《中国自有品牌发展研究报告(2024—2025)》显示:2022-2024年,中国成为全球快消品主要市场自有品牌创新产品占比增速最快的国家,从11%提高至26%。

02

九成消费者买过,自有品牌不再是“无名之辈”

不知不觉间,自有品牌已经从货架上的新物种,蜕变为人人皆知的熟面孔。

这方面,上海市自有品牌协会2025年发布的《中国自有品牌发展研究报告》(下称“报告”),披露了几个非常有说服力的数据。

首先,超九成消费者已经购买过自有品牌产品。

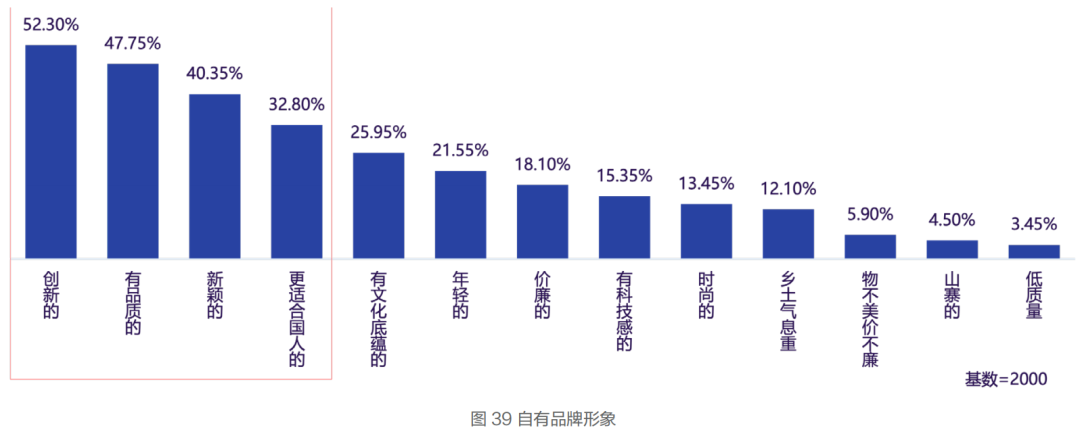

大家对自有品牌的形象认知,也非常正面、积极。

“创新的”、“有品质的”、“新颖的”、“更适合国人的”,这些溢美之词,均是受访者提及最多的自有品牌形象。

这意味着,自有品牌已经有了足够广泛的消费基础,消费教育基本完成。

其次,消费者对自有品牌产品的满意度非常高。

消费者对自有产品满意度均值达到4.43分,满意率高达94%。

大家没有止步于满意,还积极把自有品牌推荐给别人。报告显示,消费者对自有品牌产品推介率达到88%,这才有了社交媒体上刷屏的“山姆必买清单”、“胖东来必吃 ”、“盒马无限回购清单”。

正是有了消费者的认可,自有品牌亿元单品越来越多。报告显示,2025年自有品牌产品开发已进入亿元级大单品时代。

再次,价格和店家品牌形象,成了消费者购买自有品牌产品,第一眼吸引的因素。

除了便宜,消费者越来越看重自有品牌产品的品质。产品性价比、质量和耐用性、品质和质感,是消费者购买自有品牌产品最看重的因素。

整体来看,“自有品牌”不再是一个偏门词汇、冷门商品,而是几乎所有消费者都购买过,并深深喜爱的大众商品。

瞧瞧胖东来50%的高目标,无论你是供应商还是零售商,此时不发力自有品牌,更待何时?

03

自有品牌4.0,核心竞争力是共荣共生的生态力

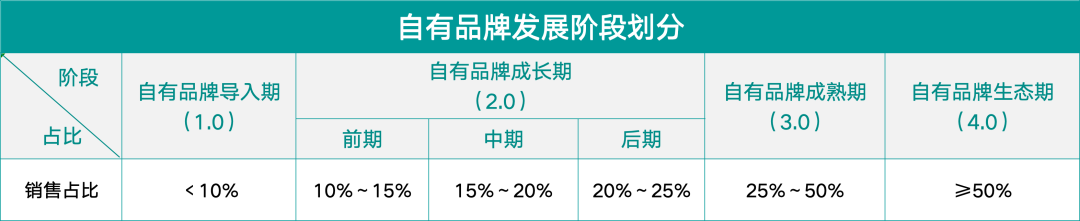

按销售额占比,我国零售自有品牌发展可分为四个阶段,如下:

自有品牌1.0为自有品牌导入期,销售占比<10%,消费者对自有品牌的消费以尝试探索为主,自有品牌商品主要涉足低品牌关注度的品类;

自有品牌2.0为自有品牌成长期,销售占比在10%-25%之间,消费者逐步接受自有品牌,自有品牌商品开始进入中等复杂度品类;

自有品牌3.0为自有品牌成熟期,销售占比在25%-50%之间,消费者形成忠实习惯,自有品牌商品覆盖全品类且高壁垒品类占比提升;

自有品牌4.0为自有品牌生态期,销售占比≥50%,自有品牌成为企业核心收入来源。

从各零售商的公开数据可知,他们大多已进入3.0阶段,正在步入4.0阶段。

而4.0新阶段需适配新能力,零售商要通过自有品牌与供应商、顾客、服务商等多方共建“价值共同体”生态,实现了为顾客提供“商品”到“生活方式解决方案”的跨越;自有品牌依托生态网络,为用户创造更多场景、更长周期的综合价值。

正如管理学家詹姆斯·穆尔(James F. Moore)提出的“生态系统竞争”核心思想,“未来的企业竞争,竞争的焦点不再是单个企业,而是生态系统之间的较量。”在4.0阶段,企业以自有品牌为纽带,合作与共生构建价值网络,而非孤立面对竞争,从“独善其身”转向“兼济天下”,从“零和博弈”转向“共同进化”,通过与供应链、顾客、社会的深度共生,构建“难以被复制”的自有品牌生态系统。

![]()

自有品牌4.0阶段,自有品牌竞争由单纯的“价格”、“产品”、“品牌”等竞争转为了“生态力”的竞争,生态力是核心竞争力。在这个阶段,顾客对自有品牌的信任来自企业的生态系统,不局限在品牌和产品。

这个共荣共生的4.0生态系统里,冻品厂商作为重要的供应商分支,大有可为。

04

八成供应商自有品牌供货额持续增长,冻品人机会很大!

一方面,自有品牌产品确实能卖量、能赚钱。

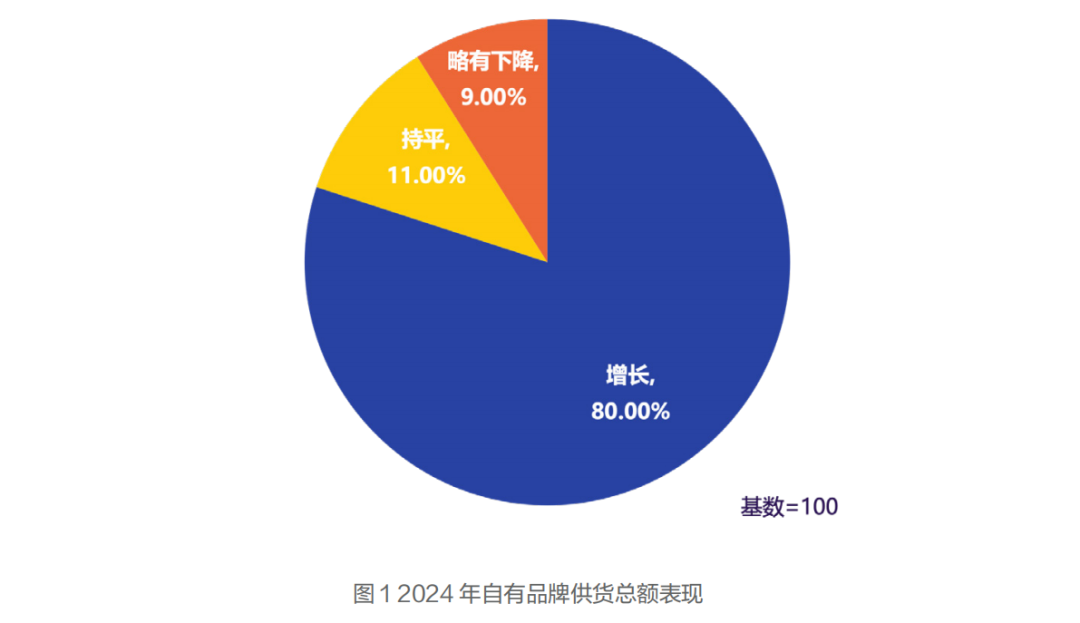

报告显示,供应自有品牌产品的供货商中,八成实现了供货额持续增长。

具体来看,2024年,80%供应商的自有品牌供货额同比增长,11%持平,9%略有下降。这其中,2亿元以上供货额的供应商占比增加,不过其他绝大多数集中在1000万元至7500万元之间。

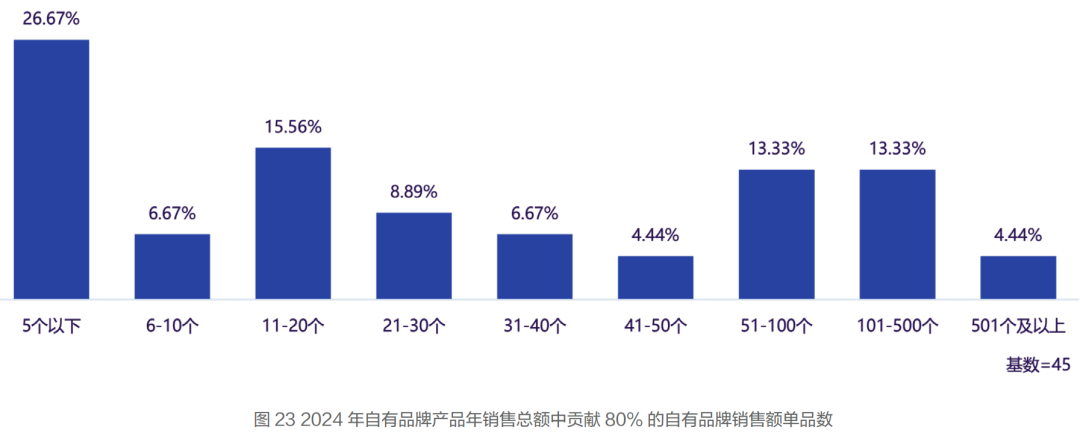

此外,少数自有品牌SKU创造了80%供货额,这些大单品年销售额大多在1亿-10亿元。

近日,速冻米面龙头三全食品回答投资者提问时表示,大B端定制产品合作模式虽普遍毛利率较低,但费用投入显著少于传统模式,可以实现稳定盈利。公司将继续深化与各大零售渠道、餐饮大客户的定制品合作,加强客户服务能力及响应速度,提升产品的安全性、稳定性及性价比,提高客户满意度,保持稳定良好的长期合作关系。

另一方面,自有品牌更加渴求新品,倒逼冻品厂商跟上时代趋势,合力建立更高壁垒。

报告显示,供应商SKU均值为434个,其中自有品牌SKU均值为84个,按此计算,供应商SKU的20%为自有品牌。

但单看新品SKU,供应商新品开发均值为43个,其中自有品牌新品均值21个,接近50%——自有品牌业务,成了上游厂商开发新品的主要引擎。

机会往往伴随着挑战,冻品厂商开展自有品牌业务过程中,也面临诸多困境。

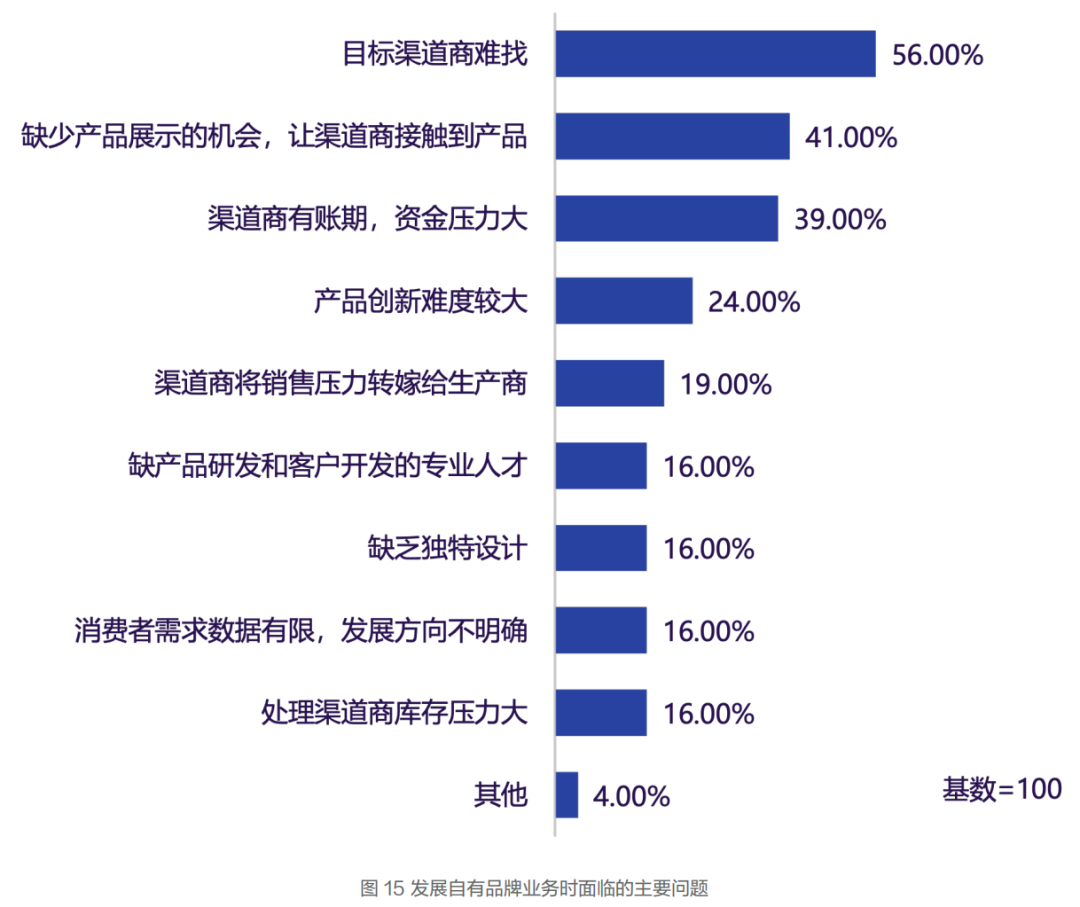

报告显示,供应商开发自有品牌业务,面临的首要难题是“目标渠道难找”,根本找不到相关零售客户;其次是“缺少产品展示机会”,即便联系上了零售商,也缺乏向其展示自家产品的机会;再次是“渠道商有账期,资金压力大”。

好的一点是,针对零售商的改进需求,供应商可以有针对性地提升自有品牌供货能力。

比如,提升柔性定制能力,降低起订量门槛。

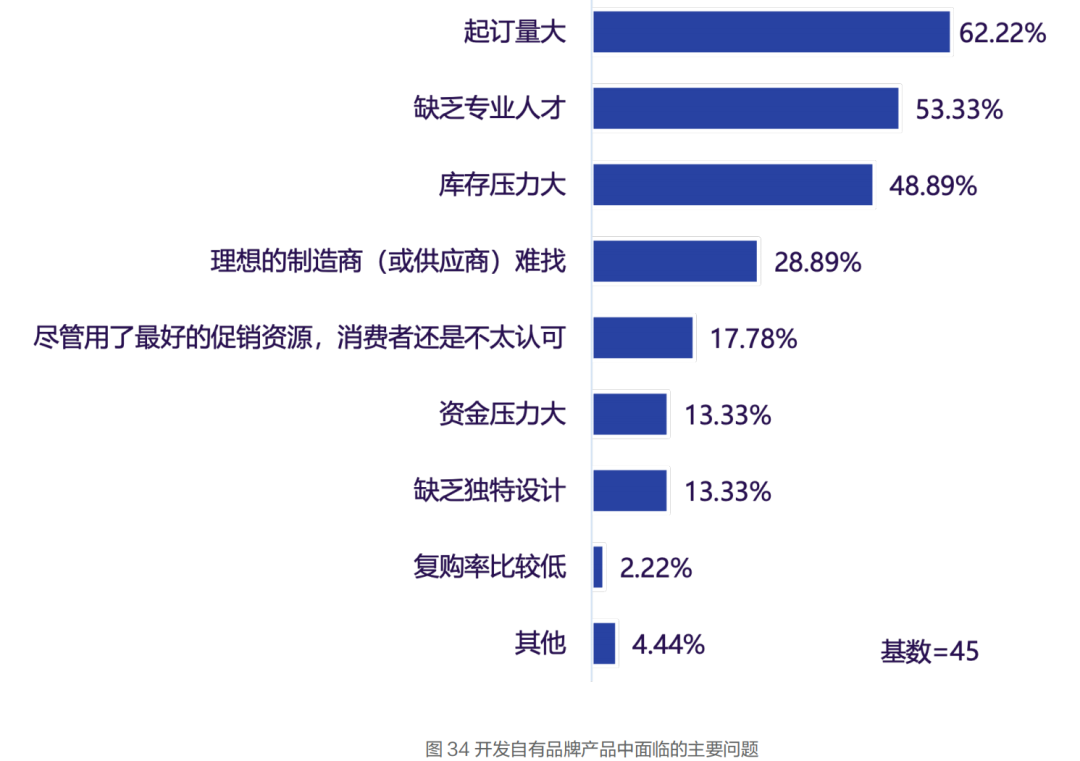

报告显示,厂家要求的高起订量,成了自有品牌开发的瓶颈问题。有62%的受访零售商认为,找厂家开发自有品牌,遇到的最大难题是“起订量大”,其次是缺乏专业人才(53%),再次是库存压力大(49%)。

敏捷性显得越来越重要,市场需要能小批量、多品种快速切换的冻品制造商,跟不上趋势的,很容易被淘汰。

再比如,积极主动调改,提高自有品牌产品开发能力。

当前,由零售商提出开发自有品牌需求,仍是供应商自有品牌业务增长的最主要原因。能参与开发自有品牌产品的供应商中,87%拥有产品设计团队,没有设计团队的厂商,自有品牌新品开发、供货能力较差。

风已至,潮正涌。胖东来的50%目标,已然吹响自有品牌4.0时代的冲锋号。

冻品圈的朋友应果断放弃观望,以开放共生的姿态,将自身制造优势与零售终端的品牌、渠道、数据优势深度融合,抢占生态红利,站稳时代C位。

评论