文:徐子

来源;Gooods 好味司

今年,食品饮料行业的收并购事件频频发生,星巴克中国易主博裕,可口可乐在评估剥离Costa咖啡业务,雀巢也传出想出售蓝瓶咖啡(Blue Bottle Coffee)。

其中,不少资产出售价格远低于买入价,出现明显的价格缩水:

-

雀巢2017年以约7亿美元估值收购蓝瓶咖啡68%股权,如今传出以低于7亿美元的价格出售(只卖门店、保留品牌)。

-

可口可乐2018年以39亿英镑(约合51亿美元)收购Costa咖啡,如今也被曝考虑大幅折价出售,交易价格相较购入价已明显缩水。

这些曾经代表了精品、高端化的生活方式品牌,如今却成为了“包袱”,在资产负债表上成为累赘。

这篇内容,我们尝试讨论三个问题:

-

这些被售出、剥离的品牌,真的不好吗?

-

有些品牌明明还在稳健增长,为什么巨头仍然要折价出售?

-

为什么被剥离的往往都是实体门店业务?

01

为什么剥离的往往都是实体门店业务

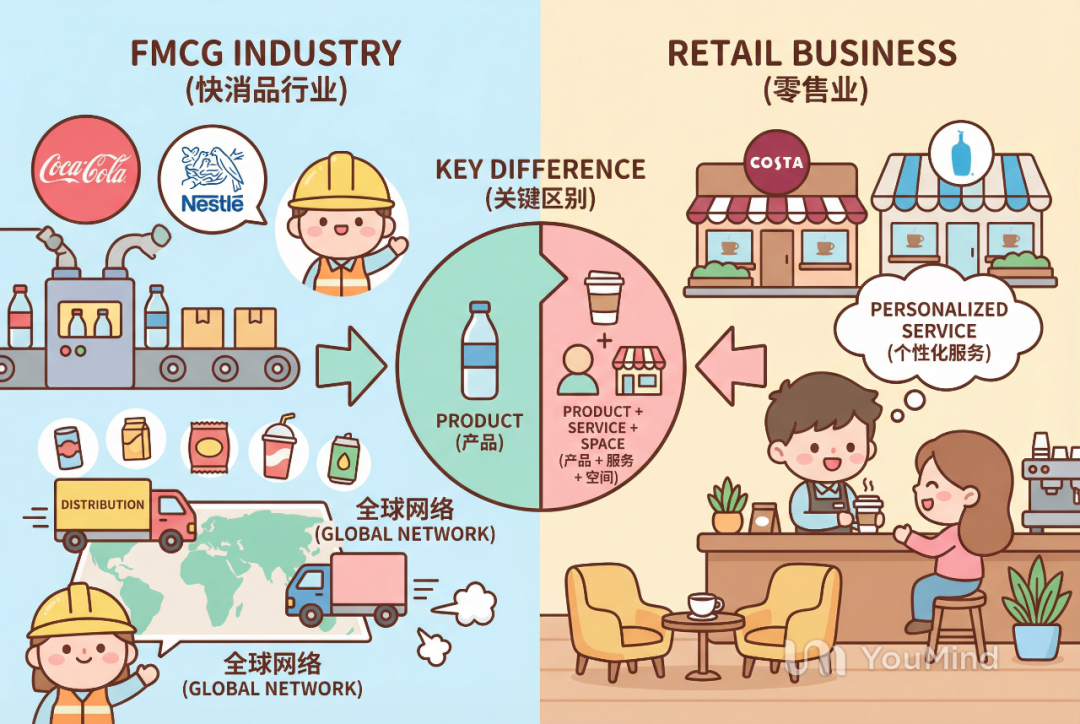

先回答一个问题,快消品行业和实体门店业务有什么不同?

快消行业提供的是产品,实体门店提供的是产品+服务+空间,不同的行业需要的能力不同。

从这个角度看,快消品巨头擅长的是“产品+渠道”,而不是“服务+空间”,无论是可口可乐还是雀巢,它们擅长的都是标准化的生产能力、高效的供应链能力、百万级终端的渠道渗透能力、以及大规模的营销和品牌管理。

而Costa和蓝瓶咖啡这样的精品咖啡连锁品牌,需要针对不同市场,提供本土化的服务体验,而且线下店非常依赖人力、选址,以及门店的精细化运营。

相比快消行业,线下实体零售生意更非标、不容易复制,也面临更高的管理难度。

更重要的是,在快消品巨头的业务结构下,实体门店业务很难成为战略级业务,很难获得足够多的资金和资源投入到门店扩张中,所以逐渐在市场竞争中缺失竞争力,进而成为边缘化业务,到了被甩卖的境地。

理解了上面,再从财务的角度来看:

-

咖啡门店、实体零售属于典型的“重资产”模式:单店投入高(装修、设备、租金等),回本周期长(通常2-3年),同时容易受经济周期、人流等因素影响(比如疫情这样的极端情况)。

-

而快消品巨头追求更“轻”的模式:产品的高周转、轻资产模式扩张(依赖经销商、分销网络)来扩大经营规模,对应的也有更稳定的现金流。(排除商誉及其他无形资产之后)

当外部的市场环境产生压力的时候,快消品巨头聚焦核心业务、回笼现金流、优化财务状况,剥离“实体门店业务”,就可以理解了。

02

为什么巨头宁愿折价也要卖?

前面我们给出了第一个答案:聚焦核心业务,让资产负债表更“轻盈”。

对于不同的公司,答案也会有所不同。

以Costa为例,2018年,可口可乐花费51亿美金收购Costa咖啡,除了看重Costa的门店咖啡和热饮业务之外,更看重Costa的咖啡品牌对于即饮咖啡业务的重要性,对它的期待是成为“全方位的咖啡平台”。

收购后,可口可乐迅速在全球多个市场推出Costa即饮咖啡,用自己强大的品牌营销+分销网络,打造Costa即饮咖啡业务,在2020年前后,该产品线成为可口可乐旗下的十亿美金品牌。

然而,外部的市场环境快速变化,尤其是中国的即饮咖啡市场,受现制连锁咖啡的影响,近几年严重萎缩,即饮咖啡几乎没有生存空间。同时,中国的咖啡实体零售行业,面临一种“极致效率”的竞争压力,瑞幸、库迪、便利店、甚至是新的零食折扣等渠道都开始介入咖啡战争。

这种情况下,Costa的门店业务,带来巨大的管理成本,无法支撑财务回报的要求。

对于可口可乐和雀巢来说,他们要的是“咖啡生意”,不是“咖啡馆的生意”。

实体门店只是品牌露出的一种方式,不是唯一路径。如果渠道+即饮+分销能更高效地实现增长,门店的价值就会被重估。

这也可以解释,为什么雀巢考虑采取“剥离门店,保留品牌”的方案,继续通过零售渠道销售蓝瓶咖啡的产品(比如咖啡豆、即饮咖啡等),而出售掉需要精细化运营的实体咖啡业务。

03

被出售、剥离的品牌,真的不好吗?

当然不是。

许多被巨头“放弃”的品牌,其实拥有扎实的产品力,以及一群忠实的消费用户,有些甚至还有独特的IP价值。

前文我们提到,Costa被可口可乐收购后,快速在全球市场推出了即饮咖啡产品线,并且在2020年就成为了10亿美金的大单品。

可口可乐旗下有三十个10亿美金大单品,剥离一个Costa实体门店业务之后对可口可乐来说属于“轻装上阵”。

据外媒披露,Costa咖啡的潜在买方中,大钲资本,也就是瑞幸的最大股东,也在参与竞购。

甲之蜜糖乙之砒霜。试想,如果大钲竞购成功,瑞幸接手Costa的咖啡业务,它将快速获得中高端形象的品牌,和瑞幸原有品牌形成互补,并且快速推进国际化。与此同时,Costa的空间体验型门店,和瑞幸原有的外卖/自提型门店,也形成互补。

对瑞幸这样的买家而言,Costa不是包袱,更像是一块互补的拼图。

同理,蓝瓶咖啡代表的咖啡文化,以及背后忠实的咖啡用户,如果有更合适的集团接手,有更多资金和资源投入到门店扩张中,或许也有机会更多释放其品牌潜力,而不必强迫其“快消化”。

另外一个例子是今年从联合利华正式独立的冰淇淋业务。

梦龙冰淇淋公司拥有全球21%的市场份额,全球五大冰淇淋品牌,梦龙公司拥有四个:和路雪、可爱多、梦龙和Ben&Jerry's。

去年梦龙冰淇淋公司营收规模接近80亿欧元,且连年保持稳健增长,2025年上半年营收为45.03亿欧元,净利润为4.64亿欧元,同比也在上涨。

相比之下,联合利华一直经历业绩下滑的压力,公司前任CEO舒马赫提出一系列激进的变革动作,除了剥离了冰淇淋业务,还包括精简品牌(从400个缩减到30个),聚焦高毛利业务(比如美容与健康)等,以此来提升盈利能力。

12月8日,梦龙冰淇淋公司登录阿姆斯特丹、伦敦和纽约三地的交易所,当日三地股价均有所上涨。

独立后的梦龙公司,不再是联合利华的一个业务部门,将拥有更灵活的战略和身法,也有更聚焦的团队和渠道,或许能更快增长,释放更强的盈利能力。

04

结语

看起来是巨头在“割肉”,对于买方和卖方而言,都是在做资源、资产、资本的重新匹配。

剥离不是终点,而是资源重新配置的开始。

未来,品牌面临的是更细分的人群和需求,交易还会继续,好品牌会迸发新的生命力。

被错配的好生意,永远值得交易。

评论