来源:刀法研究所(ID:DigipontClub)

快消品进入存量时代不是新鲜的观点,但是这里有些新鲜的数据:

2022 年到 2023 年上半年,凯度购物者 & 尼尔森消费者数据显示,自有统计以来第一次出现了快消品下滑品类数 > 增长品类数;

快消品平均零售价自 2001 年以来首次下跌;

尼尔森的消费欲望指数自有统计数据以来达到历史最低。

但是生机仍在,而且遍布各个品类,比如东方树叶连续 3 年年化增长 60%、德佑湿厕纸连续 3 年增长 100%、珀莱雅连续 3 年增长 30%。

这说明总有人做得好,那他们是如何从漫天红海的市场里找到机会的?找到增长品类后如何定义新产品的?又怎样快速迭代出合适的渠道组合?

12 月 1 日,在生机 · 2023 刀法年度品效峰会上,「简爱」联合创始人 & 前 CMO 刘睿之,分享了《存量市场找增量,最容易踩的 5 个坑》的主题演讲。

从宝洁 marketing 到蒙牛品牌总监,再到联合创立简爱酸奶,刘睿之曾多次从 0 到 1 突破增长天花板,也踩了无数个坑。演讲中,他对自己过去的创新创业经历进行了深度复盘,总结出了一套“挖掘品类 - 开发产品 - 渠道打法”的实操方法论和避坑指南。

*以下是刘睿之在峰会现场分享的精华内容,部分经刀法整理:

01

锁定新品类:如何在存量市场找到增长机会?

刀法的朋友们,大家好!

跑马圈地的时代已经结束,如今大部分品牌只能在地缝里找机会。那如何找到地缝里的机会呢?结合过去产品创新、经营实践的经验,我总结了以下 3 个找潜力品类的方法:

第一,看渗透率,找到有 500 亿以上规模潜力的黄金品类。

首先,在品类渗透率 > 30% 且没有持续萎缩的大品类里,去下钻找到增长子品类;

如果不合适,那可以看一看那些渗透率比较低,但是持续 3 年都在快速增长,并且目标竞争品类品类、目标场景的渗透率都高的品类。比如湿厕纸,它现在的渗透率只有 5%,但是目标竞争品类纸巾的渗透率高。

第二,看人口结构变化,找到老人群的新场景。场景在哪找?未来几十年,我劝大家多关注以下几个人群:

没有工作的毕业生;不恋不婚不育的年轻人;

没有孙子带的银发族。

为什么?因为这些人的自由支配时间很多。一旦他们的可支配收入变多,就会出现消费需求。对于这一点,今天快速崛起的品类会有更好的体感。

自行车就是个例子。

过去五年到十年,自行车品牌基本上给共享单车做代工厂。如果几年前看到未来人群变迁产生的场景需求,品牌提前布局公路自行车品类,今天就可能是风口上唯一的几头猪。当然公路自行车现在也可以做,目前头部的玩家主要是国外来的品牌,没有那么卷,或者卷的能力没有国内品牌那么强。

但是做老人群的新场景一定要小心,会有坑。

避坑案例 1 :新场景的坑

在座的有些人应该会记得,2016 年出现了很多代餐粉、蛋白粉品牌。不过今天还活着的不多了。因为直到 2021 年一个月去两次以上健身房的人也只有 10%,他们被这个数据坑死了。

这里给大家一句话:渗透率不到30%的场景,不要为它们做周边应用,要做主流应用。不然即使今天赚钱赚到手抽筋,未来也很难成为一个定义大牌的品类核心。

回到找增长品类上。有些朋友说已经在一个持续萎缩的品类,比如豆奶、植物奶,现在整体比过去下降很多。那怎么在里面找到增长品类呢?

第三、看美、日消费品历史,找到品类兴替的规律。

先画四个坐标系:第一个是户均消费品的花费和户均收入的比值;第二是品类渗透率;第三是平均单价,第四是消费量。

然后,把中国、美国、日本、欧洲四个国家分别在四个数据维度上的坐标找到。看看和别的国家哪个历史时段是重合的。

找到之后怎么“抄”呢?

看美国预测品类结构兴替,看日本学习产品创新细节。但是照抄一定要慎重。

大家一定会有一些疑问,因为有些老板喜欢去日本抄,路径依赖,但一定慎重。怎么理解?

美国是人口基数庞大、民族众多,地大物博的国家,和中国有很强的类似性,而日本是国土面积比较小,人口密度特别高的国家。很多商业模式不一定在日本出现。

举个我身边的例子,比如说咖啡这个非常火的品类、赛道。

日本大概有 2000 亿的市场,但是 50% 都是包装咖啡,你们能想象吗?但是美国包装咖啡只占到八个点、九个点,和中国一样。为什么?

第一,日本面积小,没有那么多地方开咖啡店;第二,日本的民族因为人口密度高,很多业态在那里不出现,倒逼日本品牌在包装消费品上做了非常海量的创新。

避坑案例 2:照抄其他市场最新产品进中国

2014 年,我们品类有两个品牌把美国市场 2008 年最流行的产品抄到中国,第一个抄产品内容,第二个品牌抄商业模式。它们都抄死了。因为他们当时的策略领先市场至少十年甚至二十年。

为什么这么说?

回到我们自己的案例 —— 简爱的第二曲线:父爱配方。

2017 年,整个酸奶品类并没有增长。但是简爱找到了 PMF(Product Market Fit),用父爱配方这个新品类提升了整个品牌的回购率。

我们当时就是用了以史为鉴的方法。

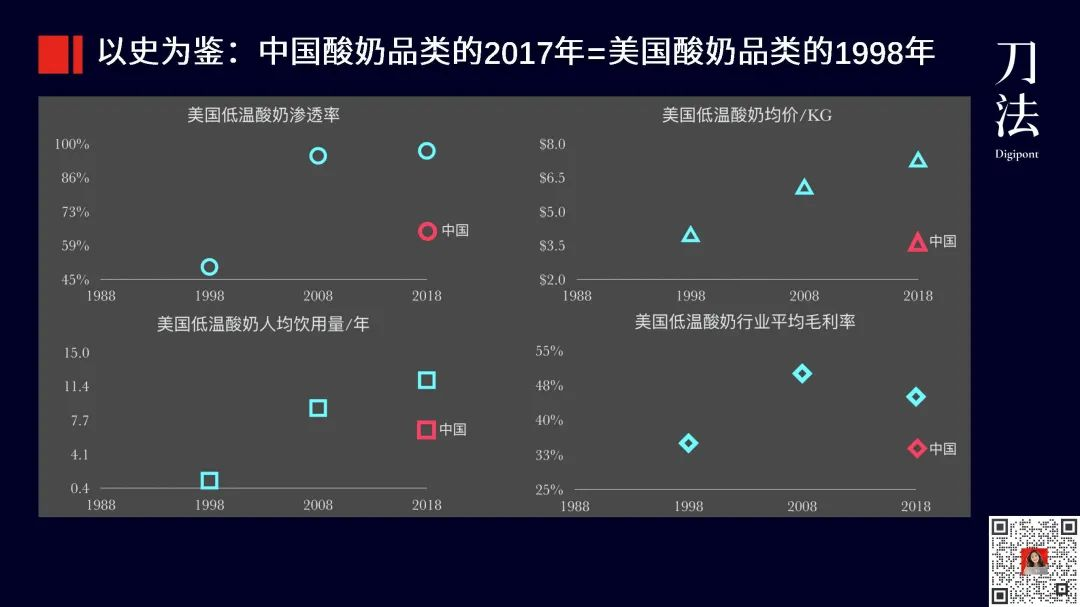

首先,我们把低温酸奶的渗透率、均价、人均饮用量、平均毛利率,都放到坐标轴上,和美国、日本一一对标。

对标发现,2017 年中国低温酸奶的均价、毛利率相当于美国的 1998 年,人均饮用量相对于美国的 2008 年,所以你无法把 2018 年的东西带进来。看到这里,相信大家对前面两个品牌怎么样挂掉也有更清晰的体感。

仔细研究数据以后,我们发现一个非常奇怪的洞察 —— 美国酸奶市场的渗透率,从 1998 年到 2008 年增长了 45 个点。那我们就在思考是哪些大品类驱动?

研究之后发现是三个品类:一是少负担酸奶,二是功能酸奶,三是儿童酸奶。然后简爱把这三个品类都布局,执行、落地了。

其中大家最熟知的儿童酸奶就是父爱配方。

经过两年的打磨,2019 年父爱配方上市。在它上市的第一个全年,就做了 1.8 亿的销量,也成为低温乳制品全年第一大爆品。那我们是怎么从儿童酸奶品类落地到产品的呢?

02

定义新产品:如何设计出有壁垒的差异化

首先谈一下产品的定义。

我不认为产品是包装 + 内容物。在我看来,产品是消费者可认知、可感知、可负担的价值主张。

这是特斯拉的第一代车 Model X。我们把特斯拉品牌光环、马斯克人设拿掉,去试驾之后,真的能感受到新一代更丝滑、更愉悦的感受。这在我看来是有创新的差异化价值主张。

那大家会说,是不是头脑风暴一下,随便找一个竞争对手没说的特点、卖点,或者是世界上从没出现过的技术特点变成差异化就行了?肯定不是。

那怎么理解呢?

以元气森林的元气水为例,我们来理解一下可认知、可感知、可负担这三个标准。

可认知:与市面上饮料打功能、口味不同,元气水打出来的是 0 糖、0 脂、0 卡,在认知上就有差异化;

可感知:对比同样是 0 糖、0脂、0 卡的可口可乐,元气水用清澈的颜色和口感,让人视觉、味觉上很快能感知到;

可负担:元气水当时比主要饮料的溢价是 50%,肯定有点高,但是也相对可以承受。

虽然今天元气水也遇到了一些问题,但是过去几年的增长也验证了它差异化的有效性。毕竟消费者健康意识的跃迁,是不可控因素,谁也无法预测。

这里也举一个反面案例。

避坑案例 3:新品类必须有显著可感知的差异化

我从市场上买了两个品牌的湿纸巾,一个是湿厕纸,一个是婴幼儿手口湿巾。我感觉两个差不多,于是就去咨询了专业人士。这位专业人士就告诉我说两者区别挺大,水分含量差多少,擦屁股的感受有多大区别。

但是这在我眼里就是没有足够的差异化。怎么去衡量自己差异化做足没有?我给大家一句话:

可感知的差异化要以理工直男可感知为标准,老板和品牌、研发经理们认为的差异化,80% 消费者都无法感知。

如何找差异化?

1、先一秒变小白,找到大品类的底层需求。

一秒变小白是挖掘底层需求的能力。互联网产品经理经常说,如果一小时变小白,劝你不要做这一行,说明不适合。

开发产品之前,先想一想自己的产品用来在什么场景下解决什么问题,以及解决这些问题的时候会衍生出什么问题。

2、以人群为标准,在大品类需求中找细分的子品类。

如果你在大品类中做细分的子品类,我们要细分自己的需求模型,以人群为标准。比如说家长给孩子买酸奶和 Z 世代给自己买不一样。家长买注重营养,尤其是孩子,但是 Z 世代和新生代买,在意的是味觉记忆和便捷,不在意安全和消化健康。

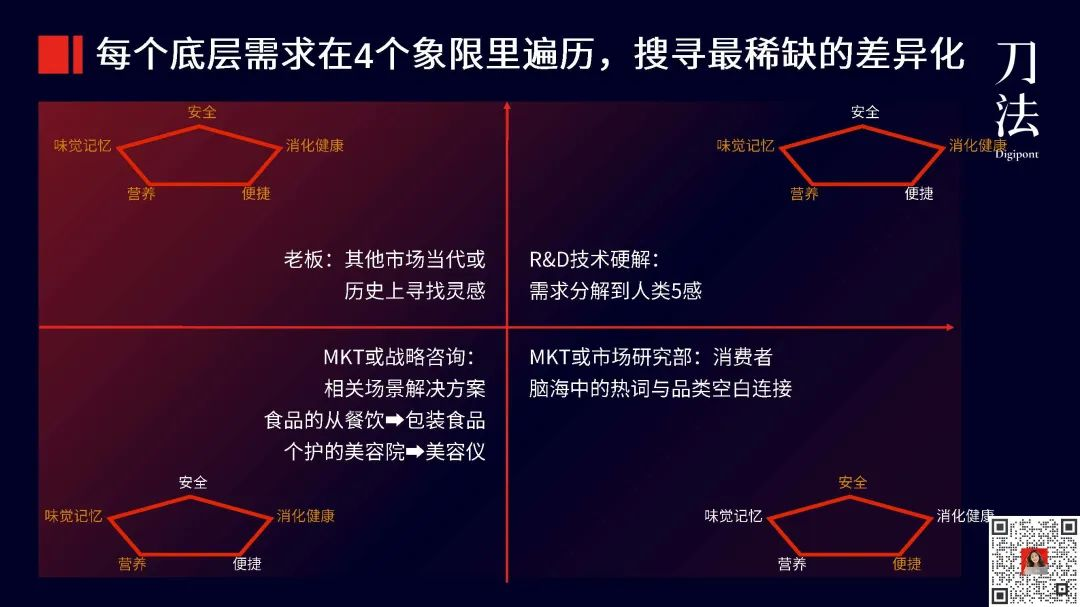

3、把底层需求放在 4 个象限里面,找到最稀缺的差异化。

第一象限:用技术去找在人的味觉、触觉、视觉上有什么差异化是可以做的;

第二象限:看看日本、欧洲市场情况,看有什么差异化是我们可以借鉴的;

第三象限:看场景上有什么可以做的差异化。比如说大家把美容院的一套体系变成美容仪器。

第四象限:找消费者脑海中的热词和品类空白的连接。

黄色标注都是在象限里面可以找到的差异化。能找到的差异化很多,但不是都有用;找到之后在用刚才“可认知、可感知、可负担”三个原则筛一筛。

下面是父爱配方筛选出来的几个极致的差异化:

便捷度的差异化。有统计表明,消费里每多一个步骤,消费者的消费意愿会下降 50%。大部分在场的做包装消费品,不论做 3C 还是个护,包装消费品是立身之本。对比简爱的零糖产品,父爱配方拧盖的设计,从买到吃减少了三个步骤。

成分的差异化。零糖系列的无糖、无添加的差异化,父爱配方把这个差异化守住了。家长给孩子买酸奶更重要的是营养的需求。

包装的差异化。所有的差异化最后都要在包装上落地。我们包装用的蓝色在 2015 年的酸奶包装中是没有出现过的。

这里分享四个做包装差异化的原则。

原则 1:打破品类规则。就像别人左转我右转。简爱就是用的这个原则。2015 年上市的时候,我们找了这个品类没有的蓝色包装。

原则 2:引发品类欲望。像东方树叶直接把东方和茶叶露出来,直接诱发大家的欲望。

原则 3:重复重要信息。包装设计要有沟通优先级,先搞清楚自己重要性是什么,然后把它重复。

原则 4:敬畏合理常规。合理常规请大家保有敬畏心。有些品牌爱做创新,但其实是打破合理性的,比如一些品牌在做外包装、内包装同时售卖的时候,把内包装的信息去掉了,导致很多消费者想看成分的时候找不到信息。

做完前面三步之后,我们通常会发现一个困境:产品有差异化了,但是消费者买不起。这时候就要做第四步。

4、做差异化的帕累托优化。

有一个需要仔细注意的点,就是价格。通常来讲,你对目标竞争品类里面的中高端品牌如果已经溢价了 50% 以上,都要小心,这就是超过了一个合理阈值。

举例来看。父爱配方虽然比传统酸奶高出了 400%,但他的场景其实对标的是孩子的辅食。这样一比它是便宜的,那就没关系。

做完产品的差异化定义,还需要考虑的是如何做到有壁垒。做差异化的壁垒有两种方法:

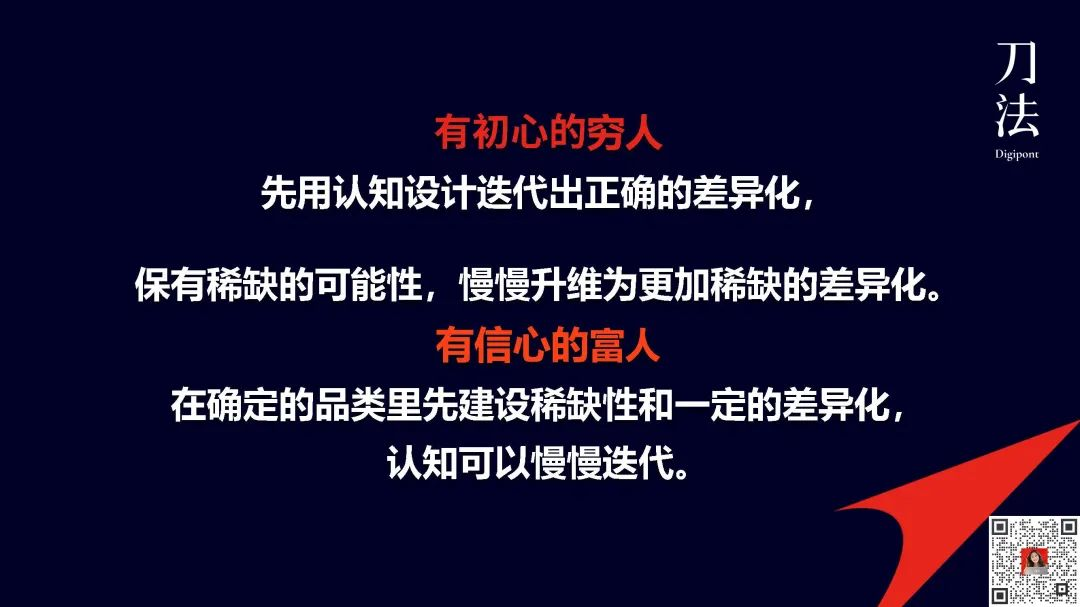

1、穷人做法。

“穷人”先用认知设计迭代出具有稀缺性的差异化,等做大了之后,再建设供应链,升维成更有稀缺性壁垒的差异化。

怎么理解?还是以父爱配方为例。

父爱配方做出一定的规模,并且进行初步的验证,发现核心人群的复购率上去以后,就把无糖、无添加这一差异化的点做稀缺性的升维:做供应链稀缺性的壁垒,建设无人工厂。

2、富人做法。

在确定的品类里先建设稀缺性和差异化,等认知慢慢迭代。这一类是富人在大品类里做提前占位。

商业界的当红炸子鸡 —— 农夫山泉就是个例子。

人家厉害,即使在炭仌这么小的一两个亿的赛道里面,都提前布局了自己的烘豆工厂,把壁垒做好了,等风来。

03

瞄准新渠道:100%资源聚焦首购,100%精力关注复购

锁定了新品类,定义了新产品以后,要打仗了。

大部分人的第一反应都是瞄准红利渠道,但是我的专业不是电商,也不搞特渠。所以我想讲的是另一种方法 ——

100% 资源聚焦在首购,100% 精力关注产品的复用频次和复购率。

具体怎么做?

1、找零点人群,验证复用频次有没有高于竞品 200%?

简爱当年就找了 3000 个父母,去验证孩子每天吃辅食的时候愿不愿意吃酸奶。请大家不管做什么新产品,都先找至少 100 个零点人群,验证有没有人愿意每天使用你的产品。

零点人群可以是私域社群,也可以是朋友。

2、找原点人群,验证复购率有没有高于竞品 200%?

父爱配方在朋友圈广告、公众号、天猫投流,找购买的原点人群,然后去看他们的复购率。如果复购率没有吊打目标竞争品类 200%,也不要往下走。

3、持续验证核心人群复购率,看细分人群渗透力有没有 30%?

父爱配方做了地推,继续验证复购率;同时也在验证核心人群渗透力。如果渗透力 >30%,就可以做重点渠道组合的大渗透。

04

总结回顾

最后和大家回顾一下今天的主要内容。

1、 锁定新品类:要在存量市场里,找一个新的增量品类,要看渗透率、人口结构、美日历史。

2、 定义新产品:锁定新品类以后,怎么设计有壁垒的差异化?

先要挖掘品类的底层需求,找空白链接点;再用可认知、可感知、可负担的原则去检验这些差异化是否靠谱;最后,从产品诞生到衰落的生命周期里,找合适的时间点介入去建设供应链的稀缺性。

3、瞄准新渠道:用 100% 的资源聚焦在首次购买渠道、场景,但用 100% 的精力去关注产品的复用频次和复购率。

希望大家能从今天的分享中挖掘出新的增长机会,因为从地缝里挖出来的机会,往往成就那些百年品牌!

评论