文:张晨阳

来源:DT商业观察(ID:DTcaijing)

这几年,国货品牌们频频出圈,让人野性消费的不少,能一直长红的却不多。

去年,在全网闹得沸沸扬扬的“土坑酸菜”事件中,白象因为“没有和插旗菜业合作”的声明意外走红,又被网友扒出来“三分之一的员工都是残疾人”“拒绝日资入股”。

一时间,“为国货打Call”的情绪暴涨,白象的声量、销量翻倍增长。

难得的是,在出圈之后,这波始于情绪的热度虽然有所下降,但白象的声量维持着还不错的水平。

白象的销量也没掉下去。

根据弗若斯特沙利文数据,2022年8月至2023年7月,中国方便面市场各品牌在中国的全网销售额,白象品牌汇总总计第一。(全网指淘宝、天猫、京东、抖音、快手五大主流线上平台)

基于这些发现,《DT商业观察》梳理了一些数据和资料,试图拆解以下问题:

在方便面行业,白象全网销量TOP1意味着什么?

在野性消费之后,白象如何维持热度和销量?

这个1997年就诞生的老牌子,为什么现在火了?

01

线上销售TOP1,但总体还差得远

白象称王的领域,是线上渠道。

今年双11,白象在抖音和淘天都拿到了速食品类下的品牌销售额TOP1。

抛开大促看日常,白象在淘天1-10月的累计销售额排名第一,在抖音今年前10个月的月榜中,有7个月都是第一名,且和第二名差距很大。

以9月的抖音销售额为例,白象的单月预估销售额破亿,而排名第二的空刻意面预估销售额为0.25-0.5亿元,康师傅和今麦郎仅为0.1-0.25亿元,统一不足0.1亿元。

但有必要说明的是,和大多数食品饮料一样,对于方便面(速食)这个品类来说,线下渠道的销售占比通常是大头:

中国人买方便面,更多还是在大卖场、小超市、便利店或者杂货铺,而不是淘宝天猫京东抖音。

这也是早些年,康师傅和统一这两个方便面巨头要在商场中进行“货架大战”的原因,抢占了线下渠道,就抢占了先机。

线上渠道和线下渠道的差距有多大呢?

考虑到白象没有上市,没有它总体的营收,我们看了下巨头康师傅的财报数据,大概可以有个感知:

今年上半年,康师傅方便面业务营收139亿,而同一时间段,它在淘天的销售额大概是2.5亿、在抖音大概是7500万,其他的大部分来源于线下经销商。

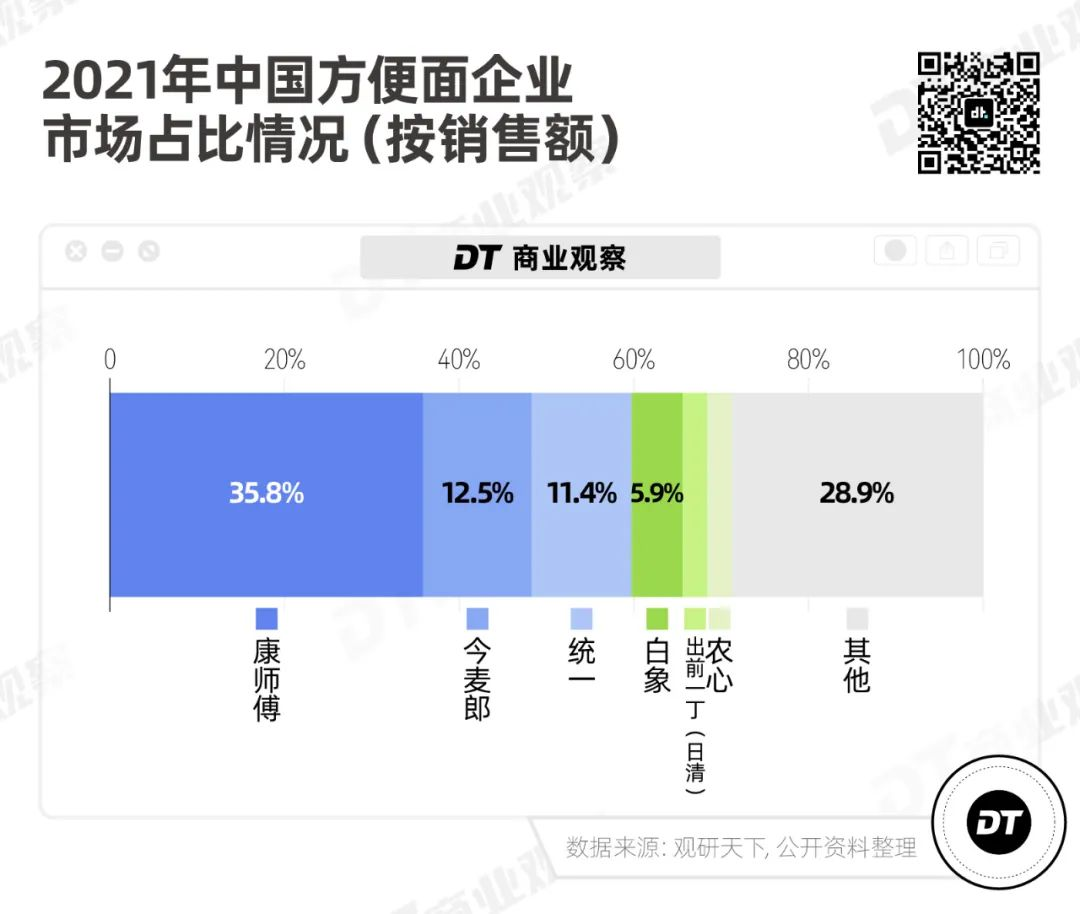

因此,如果从整体的方便面市占率来看,白象和康师傅、今麦郎、统一的差距仍然很大。

2021年,白象排名第四,占比只有5.9%。

换言之,白象是绕过了传统的线下渠道,在电商平台实现了“换道超车”。

所以,白象是怎么在线上卖爆的?

02

在淘天卖招牌,在抖音打新品

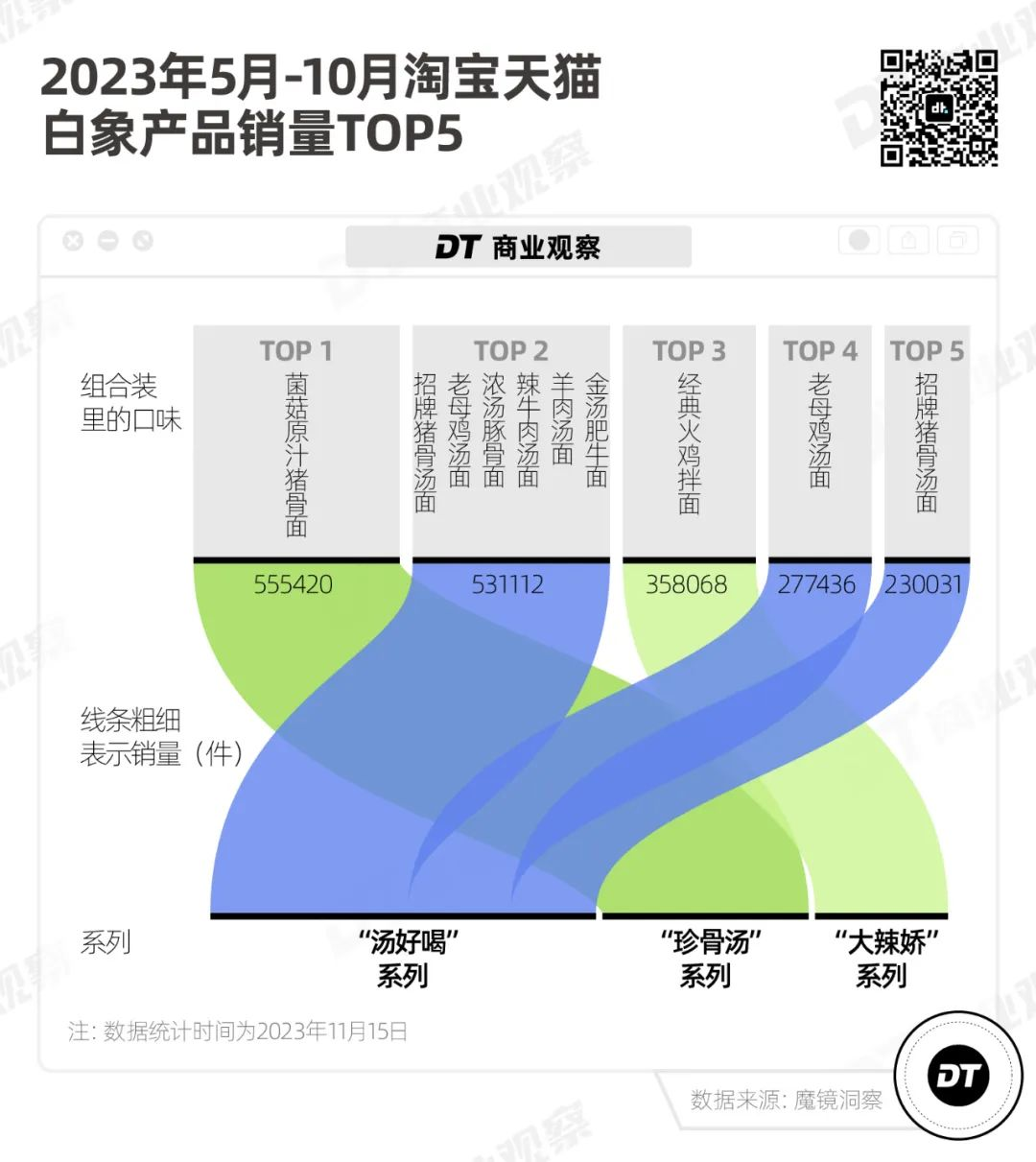

我们先来看不同线上渠道的热销产品。

白象旗下的的方便面品类和口味其实非常多,包括骨汤系列的:大骨汤面、珍骨汤面、精炖系列;拌面系列:拌乐多,主打具有地方特色的辣味面食:大辣娇系列……这里面最广为人知也最经典的是骨汤系列。

这个系列的前身是白象2003年就推出的“1元大骨面”,主打大骨熬汤、营养健康,上市当年销量就破亿。

在之后的时间里,白象针对这款爆品不断延伸和升级:

2010年,推出“精炖大骨面”;2013年,正式发布战略新品大骨面;2018年,推出“汤好喝高汤面”,包括老母鸡汤面、招牌猪骨面等。

骨汤系列的产品,除了汤好喝的卖点,单价都不超过3元/包,是现在淘天上卖得最好的系列。

与淘天不同,在抖音上,白象的爆卖产品大多是新品或更小众一些的“地方风味”方便面。

比如上海葱油拌面、椒麻鸡丝拌面、辣椒炒肉拌面、黑金臭豆腐火鸡拌面等。

在抖音上卖得最火的单品是蟹黄拌面,这款产品在2022年第四季度就走红过一次,今年风头依旧,主要是靠头部达人的测评、试吃,加上不断有自来水安利。

不同于大众对白象“低价”的认知,蟹黄拌面的价格是8盒/199.9元(抖音券后价),平均一盒超过20元。

在社交网络上,爆款蟹黄拌面的口碑比较两极化,有人买了之后觉得“好吃到爆”,也有人吐槽“又贵又难吃”“腻、有腥味”。

但抖音作为内容平台,人们更容易通过短视频种草,对新品接受度也比较高,尽管有争议,仍然有相当一部分人会为了尝鲜而购买。

另外,为了鼓励新人下单,增加“尝鲜”的试错空间,白象在抖音上通常以“爆款单品组合装”的形式售卖,还有“买面就送锅”的促销活动。

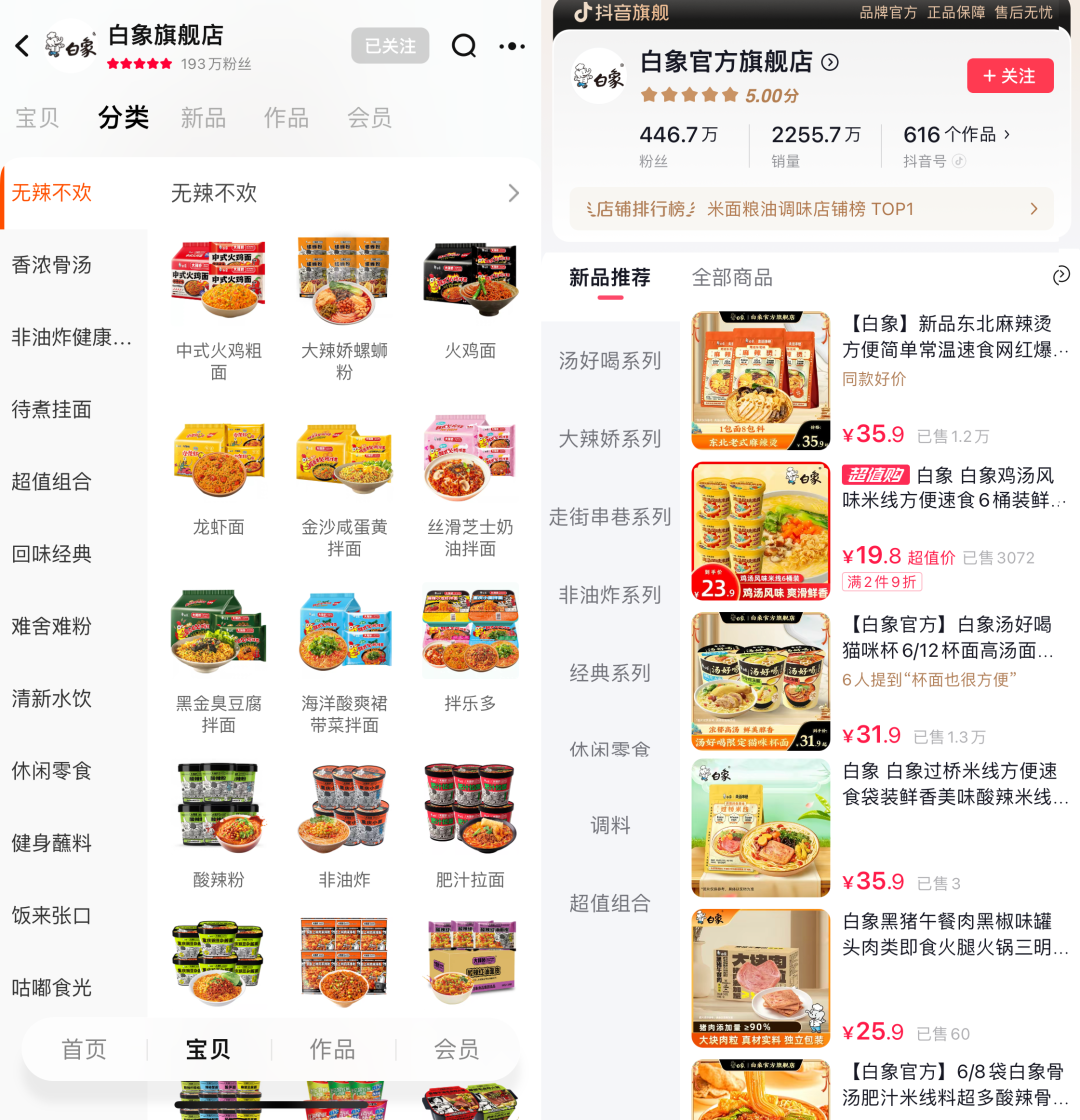

从淘天和抖音店铺的产品分类,也能看出来白象在这两个平台的不同打法:

淘天如同货架,产品一应俱全,面面俱到;

而抖音是兴趣种草,负责推新、拉新:相比之下SKU更精简,且把新品放在了更明显的位置。

(白象官方旗舰店在天猫(左)和抖音(右)的宝贝分类页面)

03

直播流水线工厂,24小时店播带货

当然,全网高销量离开不了投放和运营。

2021年,因为驰援河南,白象受到许多网友关注。在那之后,一直默默无闻的白象才意识到,互联网可能是个新出口。

和很多传统企业的电商不太一样,“白象电商”不是一个业务体系,而是一个财务独立、运营独立的子公司,它专门负责电商部分。

2021年5月,尚选电子商务有限公司成立,由白象食品100%控股,它的负责人正是白象食品集团方便面事业群营销中心副总裁。

(图片来源:企查查)

可能是为了扩大年轻消费者,也可能是考虑到平台调性,白象最开始做直播并不是在流量最大的抖音,而是从B站开始。

2021年年底,白象入驻B站,在B站开启了工厂“流水线”直播:

没有讲解产品的主播,没有精致的场景,映入眼帘的是车间、传送带、压面机,一袋面粉,通过挤压、分排、压面、蒸熟、晒干、分装、包装,最后成为一块面饼。

这种节奏偏慢、但全方位展现生产过程的直播间,一度登顶B站美食类直播第一。

(白象食品工厂直播 / B站)

在打响了一些名气后,白象才发力它的赚钱事业——带货。

我们选取了白象在抖音的两场直播,发现无论是大促期间还是日常的店播,白象的流量来源主要靠投放,直播间的付费流量占比超过8成,远远高于行业均值30.37%。

但比较好的一点是,当巨大流量涌入直播间,商品转化率还不错——高于食品饮料行业的平均值。

《DT商业观察》仔细看了白象的直播间,总结了两点高销量和高转化的原因:

1、不同于康师傅和统一,白象的抖音店铺自播销售额占比超过一半,而康师傅和统一的自播占比分别只有8.98%和9.66%。

白象的旗舰店店播,差不多每场直播时长都超过1天,相当于24小时不打烊。

相比之下,康师傅和统一则把直播带货分散到更多的小店和达人上,每场直播的时间只有几个小时,且相当一部分是混场而非品牌专场。

2、从直播间和消费者评价来看,白象的直播风格没有太多差异化的地方,主要还是靠产品本身“好吃”和性价比。

但因为线上的消费者反馈更快,再加上自己有比较成熟的生产线,白象可以根据网友的反馈快速调整并“投其所好”。

在公开采访中,白象电商零售负责人举过一个例子:

“白象大辣娇品牌火鸡面系列中的臭豆腐火鸡面,就是在直播时候,看到消费者提出了想要一款结合长沙风味臭豆腐火鸡面的需求,结合生产设备和制作难度研判后产出的。从看到需求到线上上架总共耗时不到 2 个月。”

04

为什么白象现在才卖爆?

看上去,白象做产品踏实,上手电商也很迅速,为什么是现在这个节点才走红?并且是在线上爆发?

这和方便面行业有关。

如前文所说,方便面很依赖线下渠道,得渠道者得天下。

而单纯靠产品口味上的创新,非常容易被对手模仿甚至超越。

比如,2002年,统一就推出一款“巧面馆泡椒牛肉面”,获得了西南地区人民的喜爱;仅仅4个月后,康师傅也推出了泡椒牛肉面,且在一年后和与统一的销量几乎打了平手。

2008年统一推出“酸菜牛肉面”,上市即大爆款,但很快,对手康师傅也推出了老坛酸菜牛肉面……

可以这么说,方便面的行业壁垒不是白象所擅长的产品创新,而是终端渠道。

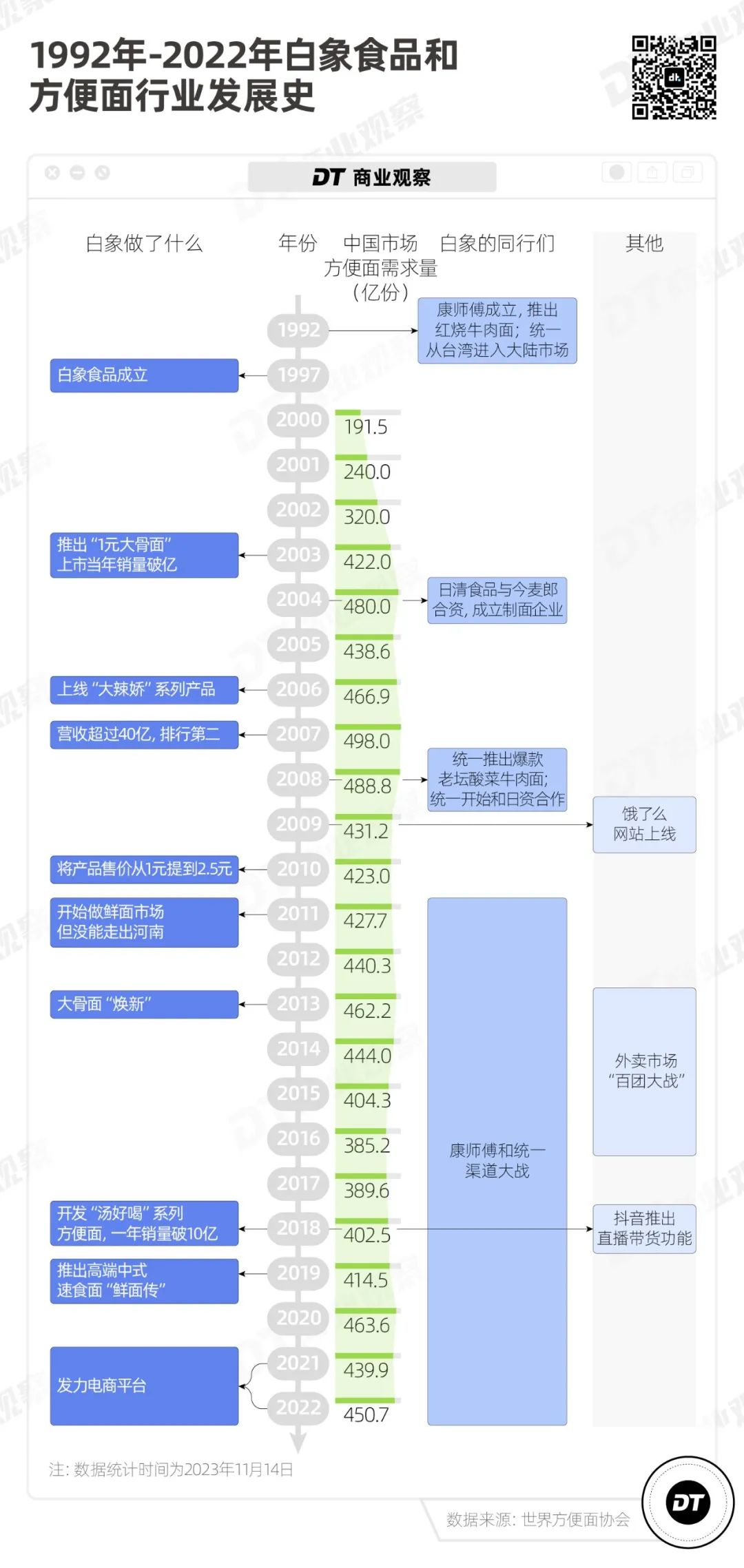

我们整理了1992年到2022年方便面的需求变化以及白象和他的对手们的动作,试图从行业和自身回答“为什么是现在才红?”这个问题。

90年代,方便面刚进入中国,1992年,康师傅凭借“红烧牛肉面”大爆品率先抢跑,同一年统一从中国台湾进入大陆市场。

1997年,白象食品在郑州成立。

在那段时间,方便面的需求迅速增长。它最常出现的场景是火车站、绿皮火车,最常绑定的人群是流动的农民工。

它方便、便宜,一块面饼、一包调料,通过简单地热水冲泡,就能让香气溢得满车厢都是,更重要的是,它还是“有肉味的面”。

白象作为比较早成立的品牌,也在迅速发展,尤其是2003年,它率先推出“1元大骨面”,主打“骨汤熬制”“营养健康”,和别家方便面迅速拉开差异,上市当年销量就破亿。

要知道,同样以“汤好喝”“有营养”为卖点的汤达人,在5年后才诞生。

2007年,白象成为仅次于康师傅的行业第二。

2010年左右,白象开始走下坡路,有一部分是自己的原因:

白象先是试图走高端路线,将1元大骨面涨价,提到了2.5元,这个价格在当时已经超过了行业均价,人们不买单,经销商积累了大量库存。

2011年,白象又看上了鲜面市场,它发出口号“3年内要在全国开满5000家福喜面食工坊”,结果不太好,别说全国,连河南都没走出去。

再之后,白象基本上一直在闷头做产品。从汤面拌面挂面到酸辣粉螺蛳粉,从大众口味红烧牛肉到小众口味“沙嗲海鲜面”“湘辣擂椒火鸡面”,从低端到高端,基本做了个遍。

这当中,有如大骨面这样跑出来的,也有不少失败的。

(光是地方口味就做了很多产品 / 微博@白象食品)

同一时间,白象的对手在干什么呢?

在聚集资本,抢占渠道。

1993年到2008年,康师傅、今麦郎、统一先后和日资合作。

而在渠道方面,康师傅和统一的争夺最为猛烈:

2012年辽宁日报曾报道: “在沈阳的大部分大超市、大卖场以及小型的私人超市内,基本上已经停止销售统一方便面,货柜上摆放的康师傅方便面占了将近八成。”

原因是“康师傅会根据网点的大小,开出不同的上架费,规模小的每个月500元;倘若月销量达到5000,则是2500元。”

2013年,康师傅和统一又打起了“火腿肠战”:为了抢夺市场,几乎在所有桶面中都加赠火腿肠,哪怕损失一定的毛利率。

两个巨头之争,极大拉开了和其他品牌的差距——康师傅和统一几乎占据了8成的市场份额。

同行的压制还不够,方便面行业又迎来了暴击——外卖。

2013年,美团外卖上线;饿了么融资2500万;阿里“淘点点”入局外卖;2014年,百度外卖上线。

互联网大厂烧钱补贴,进行了长达3年的“百团大战”,也是这段时间,中国方便面需求量连续下滑,从2013年的462.2万份萎缩到2016年的385.2万份。

同行锁死经销商、方便面整体受创,白象不断丢失市场:

2013年,白象还占有17%左右的市场份额,到了2021年,只剩5.9%。

老牌国货白象一度被唱衰,甚至有网友发出疑问:“小时候吃的白象方便面,怎么在货架上消失了?”

(微博评论)

眼看着白象式微,但市场又变了。

疫情重新带火了速食、电商直播开起了新渠道。

此外,理性消费兴起,人们比以前更关注食品的质量、健康和性价比。

后面的事情大家都知道,白象迅速入局电商,先是机缘巧合出圈,因为工厂直播、一直热心公益等事件,在大众面前,树立了勤恳耕耘产品的老实人人设,迅速吸粉。

当然了,白象本身的产品也不差,上新快,在打出爆款后供应能跟得上,这就保证了后面持续的热销。

写在最后

不同于线下有限的货架,消费者在线下渠道买什么品牌的方便面,首先取决于超市、便利店和小卖部的老板在货架上放了什么。

而在线上电商平台,不限货架不限地域,消费者可以反复搜索、对比,还可以退货,如果不喜欢,不仅不会复购,还可以直接差评。

换言之,线下更看渠道铺得多不多,线上则是短期看营销、长期看产品。

品牌翻红,有运气的成分、情绪的加持,也有渠道变化的原因,但想维持住“红”,还是要有能打动消费者的好产品,并能高效率地根据消费者反馈做出调整。

评论