来源:食品板(ID:tyjspb)

2023年,茶饮料品类大爆发,主流企业争相加码推新。随着几大主流茶饮料玩家半年报发布,茶饮品牌的业绩高增长让我们更直观地看到这一品类优异的市场表现。

据食品板不完全统计,2023年1~8月份,市场中涌现出了60余款茶饮料新品。下面,我们通过几大代表品牌的市场表现以及茶饮品类推新情况,一窥茶饮品类新风向。

01

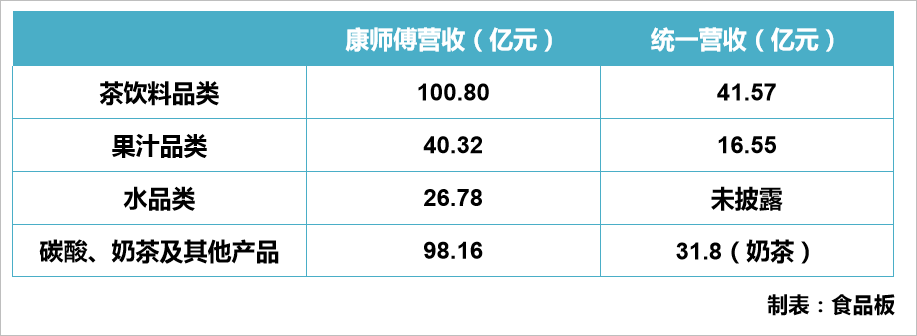

茶饮料市场的寡头效应较为明显,康师傅、统一、农夫山泉三家传统的饮料巨头牢牢占据头部位置并且市场份额遥遥领先。截至目前,康师傅和统一都已发布上半年业绩,数据显示,上半年康师傅茶饮料收益100.80亿元,半年突破百亿大关;统一茶饮料41.57亿元,同比实现13.86%的增长。虽然农夫山泉的年报数据还没公布,但是凭借东方树叶、茶π等爆款产品的市场表现,今年上半年农夫山泉茶饮版块定会保持高增长。

康师傅、统一、农夫山泉能够牢牢占据茶饮品类巨头位置与其产品优势分不开关系,他们分别在冰红茶、绿茶、无糖茶领域各领风骚。1997年,康师傅推出冰红茶,自此康师傅统治瓶装即饮茶市场超过20年。2022年,康师傅茶饮板块营收190.35亿元,而冰红茶作为其王牌单品,更是以超百亿元的终端销售额,稳坐红茶市场头把交椅。同时,康师傅今年推新不断,不仅进行产品升级推出无糖版冰红茶、莓果红茶,还加码无糖茶赛道推出纯萃零糖高山乌龙新品。

茶饮市场保持高增,统一在茶饮市场表现同样可圈可点,这也驱使其在茶饮市场不断深挖精耕。统一今年对绿茶和柠檬红茶进行升级迭代,重磅推出双萃柠檬茶和无糖茉莉绿茶两款茶饮料新品,并定下今年的销售分别1亿元的目标。

02

而凭借“健康”这一杀手锏,无糖茶这支细分品类异军突起,东方树叶无疑是国内无糖茶品类的带头者,据AC尼尔森数据分析显示,东方树叶2022年增长水平远超茶饮料市场整体增速,尤其是2021年增速近70%。

03

健康低糖则是茶饮推新主基调,喜茶、兰芳园、雀巢、茶小开、元气森林都推出了低糖产品。其中,茶小开的新品“果真开心”每种口味含糖量为4.6g/mL或4.7g/mL,另一款开心0檬的含糖量则低至2.1g糖/100mL;雀巢茶萃凤梨鸭屎香风味的含糖量则为4.1g/100mL;元气森林的微甜绿茶新品,则主打清甜口感。

随着消费者消费观念的转变,传统由茶粉、水、糖液等调制加工而成的产品逐渐不再满足如今的消费趋势。未来,茶饮料还将延续健康低糖的主基调下,在细分品类中挖掘新的增长机会。

评论