文:苏苏

来源: 餐饮O2O(ID:coffeeO2O)

近日,中国咖啡赛道出现了一个颇具革命性的事件。

创立于2018年,曾因财务造假事件濒临倒闭的瑞幸咖啡,仅用5年的时间就完成了在营收、门店数以及营收增数、门店增数上全面超越了全球精品咖啡赛道的标杆、耕耘中国市场二十四年的星巴克中国,实现了从追赶星巴克,最终超越星巴克的历史性成就。

瑞幸成为中国咖啡top1

近日,瑞幸与星巴克相继发布年中财报与季度财报,两大咖啡品牌业绩直接“面对面较量”。

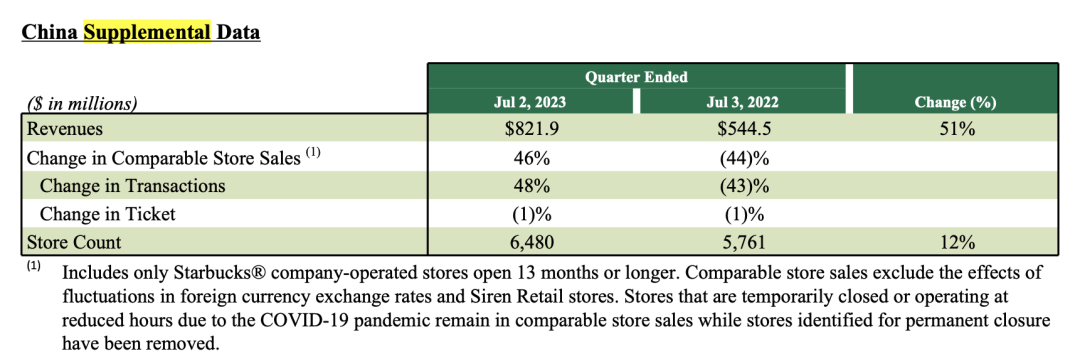

根据财报显示,星巴克第三财季(4月3日—7月2日)净收入达到8.219亿美元(约合59.6亿元人民币),同比增长60%(去除汇率变动影响),较上一季度增长10%。同店销售额增长46%,同店交易量增长48%,平均客单价下降1%。

整体业绩比第二财季有显著提高(第二财季星巴克中国净收入为8亿美元),且同店销售额和交易量都出现了明显的增长。

不过值得注意的是,在咖啡内卷加剧的形势下,星巴克的平均客单价也出现了下降趋势,这或许跟星巴克更频繁发放优惠券有关。

相较而言,瑞幸咖啡的季度业绩增速明显更为迅猛,直接超越了星巴克,且这种超越是全面性的。

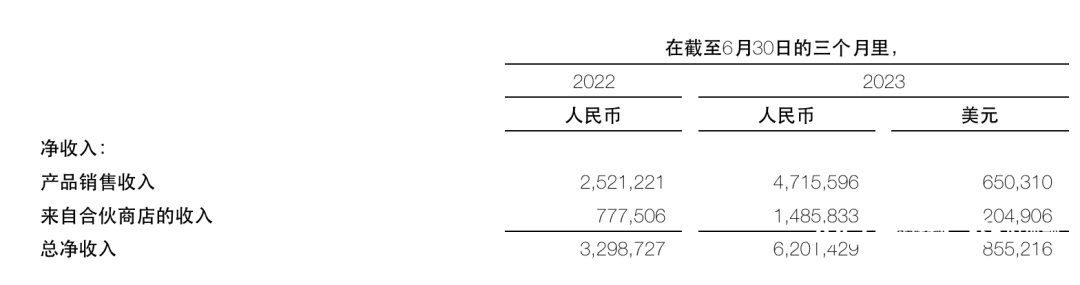

首先,营收业绩上瑞幸首次超越了星巴克。据财报显示,瑞幸咖啡第二季度(4月1日至6月30日)总净收入为62.014亿元人民币,直接超过了星巴克的59.6亿总营收,两者之间虽然“咬合”得比较紧,但瑞幸终归还是赢得了此次胜利。

其次,营收增数和利润上,瑞幸也领先了不少。

瑞幸在二季度营收增数为80%,而星巴克终归去除汇率影响也不过60%,两者之间相差了20个百分点。净利润上瑞幸更是创新高,美国会计准则(GAAP)下营业利润率达到18.9%,自营门店的营业利润率更是达到了29.1%。

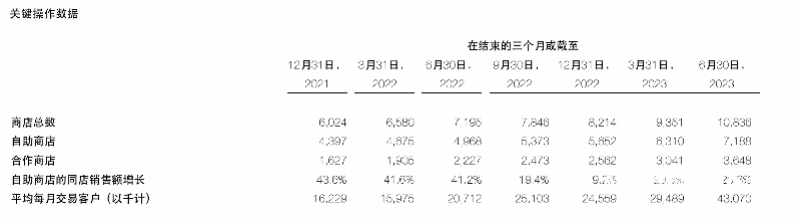

在门店规模上,两个品牌的差距更是不断拉大。据财报显示,截至报告期内,瑞幸咖啡门店总数已达10836家,星巴克门店总数则为6480家,瑞幸门店总数已经近乎星巴克的一倍。

且据CEO郭谨一透露,瑞幸咖啡规模化扩张还会加速。

门店的扩张速度上,瑞幸更是直接碾压星巴克。

据财报显示,瑞幸一季度门店为9351家,二季度门店为10836,三个月门店新增1485家,几乎相当于每个月门店新增500家,每天开店近16家。

相比而言,星巴克中国新增门店数虽超过前两个季度的总和,再创新高,但平均每个月开店只有80家,仅有瑞幸开店速度的六分之一。

这也就意味着,瑞幸咖啡,这家曾因财务造假折戟的中国咖啡品牌,在品牌诞生仅5年之后,就超越曾经的咖啡巨头星巴克,成为了中国咖啡赛道真正意义上的TOP1。

02

这是一场效率咖啡的胜利

从门店超越星巴克,到达成万店佳绩,再到现在全方位超越星巴克,是谁在主导瑞幸的逆袭?对此,不少行内人士都提到两个要素:

一、瑞幸高效率的咖啡单店模型。二、瑞幸规模化优势下的低价战略。

1、高效率门店成就了瑞幸的高速规模化

瑞幸与咖啡,虽同属于咖啡赛道,本质上其实属于不同的商业咖啡模式。

星巴克是休闲类咖啡品牌,咖啡最核心价值是慢,休闲,娱乐,也是首个将第三空间概念引入咖啡赛道的品牌。

因此,在门店的设计上更偏向于大面积、重门店设计和体验,几乎每个门店都设计了四大功能区,为白领们提供休闲场所,主打为空间付费。

正因为如此,星巴克在门店扩张速度上天然属于“弱势方”,品牌看重也并不是门店数量,而是单店营收利润。据相关数据显示,星巴克单店月营收能达到40万-45万元,在同品类品牌中遥遥领先。

而瑞幸咖啡走的却是一条效率取胜的路。

作为互联网打法起家的快咖啡品牌,瑞幸直接抛弃了门店体验,除了少数下沉门店外,几乎所有瑞幸咖啡门店主打的都是快取快送,不仅门店面积更小,在人员用工也更具效率,在门店扩张上有天然优势。

正因为如此,瑞幸开放加盟后才能实现规模的高速扩张。

如今,随着瑞幸不断开放加盟,联营门店已占瑞幸总门店的33%。特别是在低线三四线城市,基本以联营门店为主,相对低门槛无疑加快了瑞幸在下沉市场的拓展。

5月29日,瑞幸更是宣布正式开放“带店加盟”模式,剑指那些加盟过其他品牌,却经营失败的加盟商。据悉如今已有247家门店通过了审核,即将8月份开业。这无疑为瑞幸的“规模化优势”再添新翼。

2、规模化给了瑞幸持续打9.9元价格战的底气

正如瑞幸咖啡CEO郭谨一所言,瑞幸咖啡目前已经形成了业内极具竞争力的品牌优势、规模优势、供应链优势和效率优势,让我们具有明显的综合成本优势,足以保障瑞幸咖啡在市场竞争中保持领先、引领发展。

这种规模优势无疑给了瑞幸在供应链与采购端更高的议价权,为品牌带来更为强大的成本控制能力。这也是为何即便咖啡卖到9.9元,对手库迪都大呼赚不到钱了,瑞幸却依然宣称产品有利润的原因,这也是瑞幸能够持续打价格战的底气。

而这种建立在规模优势上的低价策略,无疑带给了瑞幸更大的想象力。

据财报数据显示,瑞幸自推出9.9元优惠券后,首周就售出3900万杯,6月付费用户数突破5000万,创下新高。瑞幸二季度平均付费用户达4310万,同比大增107.9%。

而在人们担忧的利润层面,第二季度,瑞幸的毛利率为60.31%,仅从去年同期微降1.34%。

很显然,在规模优势+9.9元低价策略的双轮驱动下,瑞幸的低价战略不仅没有赔钱,还让品牌的吸引力进一步增强了。

正如瑞幸咖啡董事长兼CEO郭谨一更是在电话会上所言,“9块9”促销反响超出预期。他从三个方面形容了这次促销活动“产品销量持续增加、消费用户数再创新高、收入及利润数据持续向好。”

当然,这里面也少不了瑞幸爆品的发力。据瑞幸官方透露,自步入2023年之后,瑞幸就开始在“茶咖”系列产品上频传佳绩。

仅碧螺知春拿铁首周447万杯,瑞幸茶咖系列产品七天625万杯,成绩仅次于去年的亿元大单品生酪拿铁。

用快咖啡单店模型建立规模优势,用规模优势助力品牌从容应对价格竞争,瑞幸显然已经形成了一套完整而成熟的品牌打法。

而正是这套效率单店模型+规模化优势打法,让瑞幸在这场与星巴克竞争的战役中,取得了一次又一次突破性的胜利。

03

瑞幸未来的路还很长

门店营收超越星巴克,或并不是瑞幸的终点!

从两者之间的模式差异来看,坚守咖啡第三空间的星巴克,注定在规模上跑不过效率优先的瑞幸,随着瑞幸门店的增加,不管有没有9.9元低价促销的加持,只要瑞幸持续扩张下去,品牌在营收上超越星巴克不过是时间问题。

然而,这并不意味着瑞幸就比星巴克强了!

商业的竞争,看的绝不是短时间的规模与营收,而是能否长周期保持品牌生命力,影响力,实现基业长青。从目前的来看,只诞生5年的瑞幸相比目前已经历过经济周期验证的星巴克,依然不过是“小弟”。

而且,当下的瑞幸咖啡并非没有隐忧。这个已经全面超越星巴克,未来不仅要面临星巴克持续追赶与挑战,接下来还将面对蜜雪冰城与库迪双重夹击。

1、库迪咖啡紧追不舍的低价竞争。

虽然我们一直觉得库迪咖啡更像“瑞幸的复制品”,在战略上也是复制瑞幸的“低价促销套路”,但依然不可忽略的是,成立至今不过10个月的时间,库迪咖啡门店数就已超过5000家,发展速度远远超过瑞幸。

仅从规模上来看,库迪就已经成为继星巴克后的,瑞幸另一个重要竞争对手。

而且,据相关媒体透露,库迪正在“近身搏击”瑞幸咖啡,并且在瑞幸门店旁边开了大量库迪咖啡,新开业的门店有着鲜艳的红色门头,门口鲜花锦簇,还有一个全场8.8元的优惠横幅,挑战的意思非常明显。

2、下沉王者蜜雪冰城的跨界竞争

表面上看,茶与咖啡是两个赛道,但跑去核心成分咖啡或者茶之外,两者之间其实差别并没有很大,主要功能都为解渴休闲,归属于现制饮料赛道。

且为迎合中国消费者的口味,瑞幸一直在将咖啡往奶茶化上做,而蜜雪冰城本身也有“咖啡”类的产品,两者在产品层面的重合度也变得越来越高。

最重要的是,蜜雪冰城的客单价在6-8元左右,瑞幸如果持续保持9.9元的低价促销的话,那注定要抢一部分蜜雪冰城的客户。

特别是在下沉市场,三四线城市本是蜜雪冰城的底盘,而瑞幸正携带加盟店向下冲锋,两者之间的对撞是迟早的事。

所以尽管瑞幸成为了当下中国咖啡赛道的top1,但从长期的眼光来看,瑞幸未来还有许多路要走。王冠很荣耀,但也很重,戴上王冠的瑞幸,注定要承受更多。

评论