来源:品牌星球BrandStar(ID:ibrandstar)

3 月 2 日,瑞幸发布 2022 年全年财报,营收达到 132.9 亿元。在中国上市餐饮品牌里,也只有海底捞和蜜雪冰城做到了百亿级营收。

在过去几年,咖啡行业一直在探讨到底有没有中国咖啡的道路,到底有没有「非星巴克」的路径。那么今天的瑞幸,终于交出了完整的答卷。

瑞幸不是中国的星巴克,或是任何一家咖啡品牌的追随者。在中国卖咖啡,瑞幸走出了自己的道路。

品牌星球认为,瑞幸颠覆了咖啡作为舶来品在中国建立的强势商业模式——无论是产品结构、用户画像还是营销的方式和渠道的渗透。瑞幸以更大的茶饮市场为参考,抓住了咖啡向年轻化和大众化市场渗透、扩大的机会。

2022 年是瑞幸创立五周年,在这一年,瑞幸的的确确,走出了中国咖啡的新范式。

01

「大拿铁」的确是更适应中国咖啡市场的战略

1、不再是美式、拿铁、风味拿铁这老三样

中国的咖啡菜单是由外来品牌定义的,星巴克、Costa 以「美式、拿铁、风味拿铁」为框架的菜单,被复制到全国的中小型咖啡店中,几乎是一个人们印象里无可颠覆的标准答案。

瑞幸一开始也是这样做的,但是以数字化线上点单、自提为主要模式的瑞幸,很快在数据中发现,中国消费者喜欢喝奶咖。此外,在对饮品和甜品行业的研究中,瑞幸产品团队还发现,「行业里奶茶和冰淇淋的生命周期非常长久,这两个大品类,基底都是奶,这坚定了瑞幸深入研究乳品及应用的信念。」

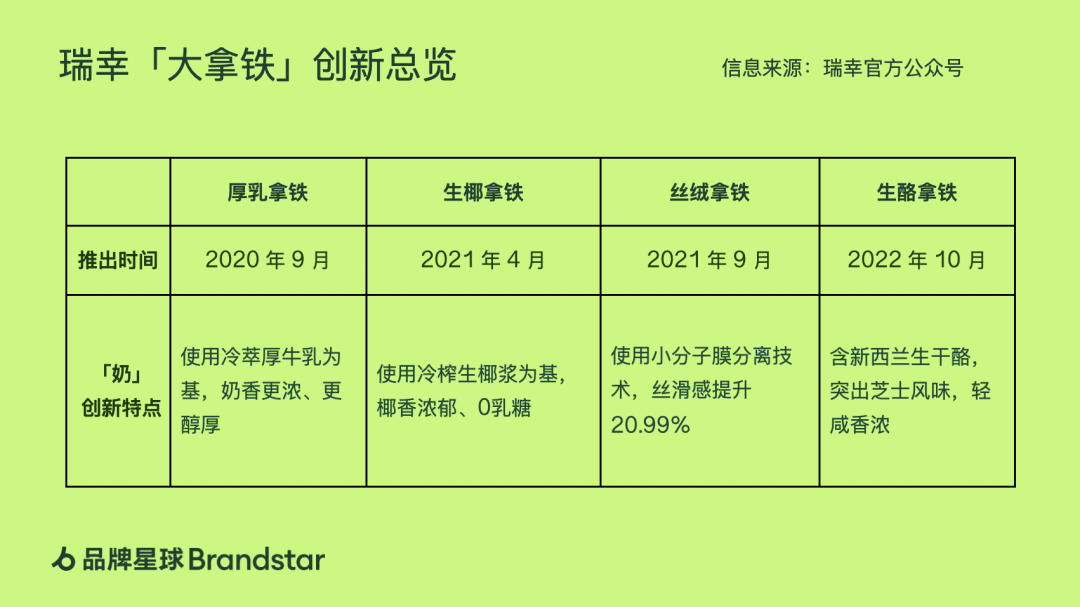

从瑞幸的菜单上不难看出,品牌不再是以「美式、拿铁、风味拿铁」这一框架来规划产品,而是以奶的口感、风味和配比为核心,连续推出了厚乳拿铁、丝绒拿铁、生椰拿铁、生酪拿铁等产品。

这一系列围绕「奶」的创新产品成为了瑞幸的「爆品」,生酪拿铁上线首周销量突破 659 万杯,生椰拿铁上线 1 年卖出 1 亿杯。此外,在国内的咖啡行业,也有越来越多的新一批咖啡品牌开始走大奶咖、大果咖的「非正统」路线,可以说,瑞幸的实践改写了中国咖啡的菜单框架。

2、以「生椰家族」为例,以奶为核心去做系列延展

在厚乳拿铁、丝绒拿铁、生椰拿铁推出之后,瑞幸不仅让它们单独成篇,更是作为系列的核心,由此拓展成产品线。例如 2020 年上线的「厚乳拿铁」,2022 年仍在不断叠加新的风味,如「太妃榛香厚乳拿铁」、「海盐芝士厚乳拿铁」等。

同样还有生椰拿铁、生酪拿铁等,都作为系列的开端,搭配不同的口味,形成一个「奶饮料家族」。

口味的叠加其实是瑞幸小成本的试错,以此探索用户的风味偏好。瑞幸认为,「中国消费者能接受的咖啡菜单结构还没有定论,品牌需要不断推陈出新来摸索这个菜单边界」。

与此同时,瑞幸也通过不断的上新,延续了「爆品」的生命力,不断加强用户对「新系列」的认知和熟悉度。

3、上新速度远超其它咖啡品牌,和茶饮行业相当

在此之上,瑞幸不仅上新逻辑和印象中的「咖啡品牌」完全不同了,上新速度也远超行业内品牌。瑞幸产品团队提到,到底什么样的奶咖才是中国消费者喜欢的?市场没有定论,菜单结构的发展也没有定型,所以瑞幸要通过不停上新去积累招牌产品,发现哪些是消费者喜欢的口味,在这个过程中逐步形成、固定瑞幸的招牌菜单。

据财报电话会议上透露,瑞幸全年共推出近 140 个新 SKU,其中新饮品有上百个,这个速度和茶饮行业相当。

4、一年卖出 9 亿杯,瑞幸验证了「大拿铁战略」更符合国人口味

2022 年,瑞幸已经形成了 9 大常规产品线,由 60 余款在售产品组成了瑞幸的咖啡产品矩阵。' fill='%23FFFFFF'%3E%3Crect x='249' y='126' width='1' height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E)

● 瑞幸 9 大产品线

矩阵的核心是瑞幸的「大拿铁」战略,由「厚乳拿铁、生椰拿铁、丝绒拿铁和生酪拿铁」四大爆品延展出 4 个产品系列。这一系列的产品去除了咖啡的「酸」、「苦」等味道,和茶饮产品相似,突出了具有更适口的「香和甜」,成为了瑞幸在当前渗透入更大众市场的关键。2022 年瑞幸卖出了 9 亿杯饮品,不仅验证了「大拿铁战略」,也成为很多中国年轻人的第一杯咖啡,可以说瑞幸对咖啡产品的重构,反过来定义了这一群年轻人对咖啡的第一印象和口味基础。不过在大拿铁作为业务主力支撑之外,瑞幸也保留了主打「专业」定位的精品咖啡产品线,例如 SOE 系列,推出了耶加雪菲、花魁5.0、瑰夏、云南等单一产地咖啡豆产品。

瑞幸在咖啡豆上也仍有大手笔投入。瑞幸在 2021/2022 产季对「花魁5.0」的采购量达到 129.6 吨,让市场上几乎一度断货。

近期,瑞幸还新公布了「全球寻豆计划」,由 2022 年 WBC 世界咖啡师大赛冠军 Anthony Douglas 带队,自 2023 年 3 月份起,将在埃塞与巴拿马两大咖啡豆产区寻找更多咖啡豆资源。

这一点不仅是为了服务对于咖啡有较进阶需求的用户,也让瑞幸和后来完全饮料化咖啡的连锁品牌有很大的区别。

02

不只为白领人群服务,而是和年轻人持续对话

1、从聚焦白领商务人群,转向更大众的年轻人路线

基于产品结构的变化,瑞幸可以做到此前星巴克做不到、也不那么想做的一件事——让咖啡受众不再只是白领人群,而是更广大的中国年轻人。

瑞幸的营销思路也经历了逐渐清晰的转变过程。在品牌成立之初,从瑞幸宣布的代言人(张震、汤唯)思路来看,也是聚焦都市白领商务人群,且选择了非常成熟的国民性明星。

而从 2021 年的利路修和 2022 年的谷爱凌两位代言人来看,能明显看出瑞幸面向的核心受众不再仅是精英白领,而是更大众的年轻用户。在官宣谷爱凌的同时,瑞幸还推出了「年轻就要瑞幸」的品牌 slogan,更加明晰「年轻」的品牌定位。

在将眼光聚焦到年轻人身上后,品牌星球关注到 2022 年以来,瑞幸的营销动作变得更加频繁,而且开始从小众圈层切入与年轻人对话,关切中国年轻人当下真正喜欢的爱好。

在聚焦小众圈层这件事,瑞幸营销团队也提到,之所以选择 JOJO 而不是火影、海贼王这样的大众化的经典 IP,是因为瑞幸相信,小众用户更能将自己的喜爱转化为销售行动力。但与此同时,瑞幸的联名反而有一种挖掘潜力股的感觉,不只是「借势」,更像是「造星」,把他们推向更大的受众并实现商业价值。以线条小狗为例,这个 IP 本为韩国的小众插画师所创作,此前主要以表情包的形式在微信上传播,在国内从未有任何的联名和营销动作。而瑞幸在 2023 年的情人节,联合线条小狗创作了「修狗爱情故事」,并推出了「带刺玫瑰拿铁」情人节新品。

我们认为,这种对小众 IP 的敏锐度和执行力,是瑞幸持续拥有的营销力,可以不断地以小博大。2、敢于押注热点,营销动作上的反应极快

在独到敏锐的眼光之外,「大胆」和「手快」也是瑞幸面向年轻人营销的特色。从 2021 年拿下利路修的首则广告代言开始,瑞幸的营销动作就呈现出「押注式」的大胆。

仅在利路修参加的第二次公演后,瑞幸就开始跟进利路修的代言合作事宜。彼时几乎没有其他品牌关注到这位看起来并不想好好参赛的选手。

● 利路修拍摄的瑞幸广告片

签约谷爱凌也同样类似,早在 2021 年 6 月,瑞幸便关注到了在世界级滑雪赛事中表现突出的谷爱凌,并在 2021 年 9 月便达成了和谷爱凌的合作。

此时输赢未成定局,但也给了瑞幸充裕的准备时间,从产品设计到各种宣传物料的筹备和铺设,都在赛前一并就位。最终在谷爱凌夺冠的两小时内,瑞幸完成了产品上新和全渠道广告投放,承接住全国性的话题热度与观众的情绪高潮,上新产品多次售罄。不仅是对热度的敏锐度做到眼疾手快,瑞幸在营销动作推出后,对市场和用户的反应也非常快,持续保持着一种对话的状态。在 2023 年情人节的「带刺玫瑰拿铁」上线后,有很多网友评论让瑞幸应该请脱口秀演员何广智合作,不到一周内,瑞幸就官宣了何广智为「被迫」产品代言人。

3、所有营销动作,都以产品销售为承接

瑞幸的营销动作很有意思的一点是,并非是在其它品类中常见的纯粹品牌表达,而是都以产品销售为「目的地」。比如上文提到的和利路修的合作,乘着利路修决赛后起飞的人气,瑞幸推出了《YYDS》几条广告片,剧情几乎都是利路修「直白地」推荐瑞幸产品,比如夏日冰咖系列、陨石拿铁等,将大众注意力导向产品本身。瑞幸还会根据代言人的个人特色推出限定款产品,例如在冬奥会期间为谷爱凌推出的「瓦尔登滑雪拿铁」和「蓝丝绒飒雪拿铁」,直接让话题热度转化为产品的购买力。03

深入县级城市和校园,扮演第一杯咖啡的角色

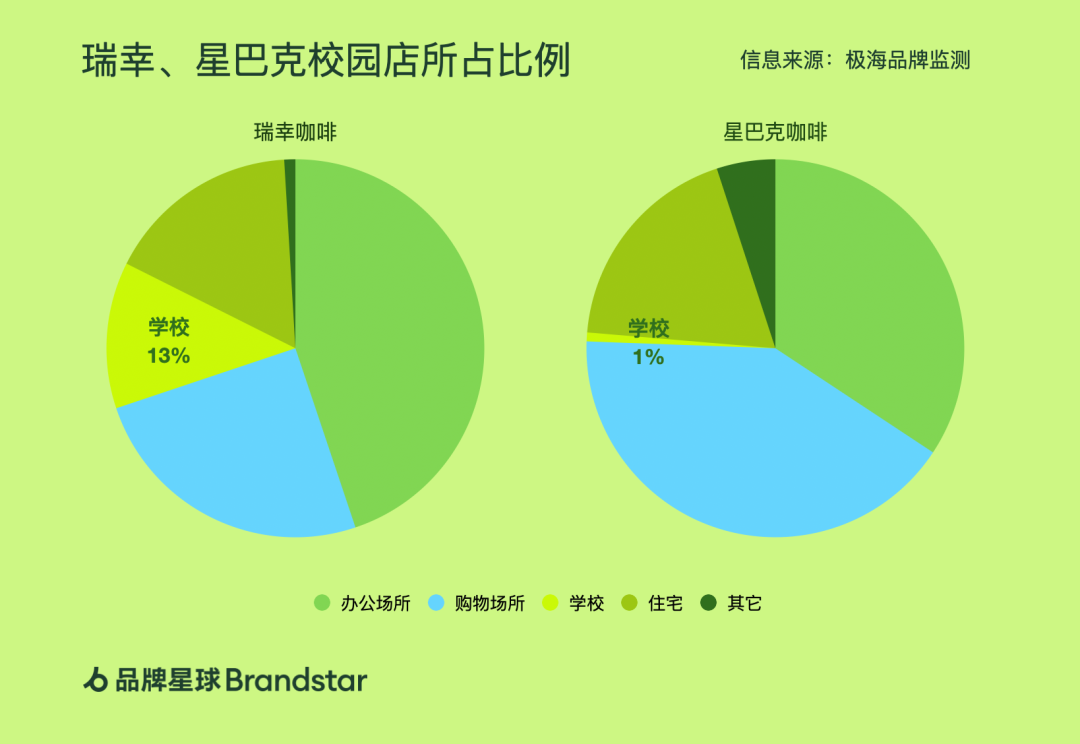

1、瑞幸门店数量在中国咖啡市场居首,深入县城和校园

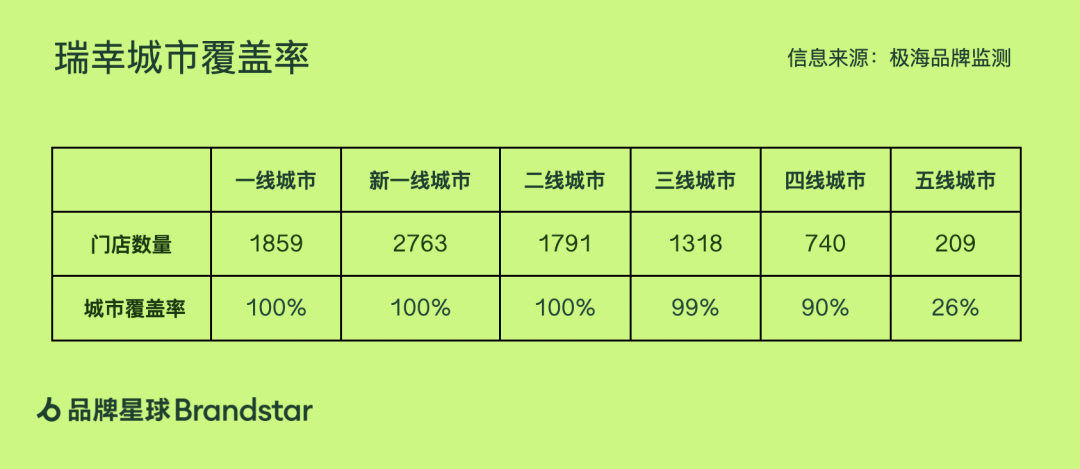

瑞幸当前已经是国内门店数量最多的咖啡品牌了,在今天瑞幸的 8200 多家店里,咖啡显然已经走出了一二线城市的办公楼和商圈。从极海品牌检测的数据来看,当前在城市层级上来看,瑞幸当前已经覆盖了所有的一、二、三线城市,甚至在 90%的四线城市和 26%五线城市都开出了门店。

此外,从门店选址来看,校园店的比例也高达 12.5%,这也意味着瑞幸每开出大约 9 家店,就有 1 家店完全面向学生群体,也就是中国最年轻的咖啡消费者们。这其实也是中国咖啡市场突破性的数据,18-24 岁这个年龄段的用户在茶饮市场接近 60%,但却不是咖啡市场的最中坚的用户画像。星巴克在中国进入学校的动作便十分谨慎,目前星巴克 6000 多家门店中,仅有 0.74%的门店开进了校园。

像星巴克等连锁咖啡品牌开店,选址更多是依托于城市的人口密度、市场化程度等指标,去进入一个更加「稳妥」的市场;而瑞幸所做的「覆盖」和「普及」,让咖啡走出一二线,走出白领人群,渗透向更大众、更年轻的市场。

2、进一步扩大低线城市加盟,做「第一杯咖啡」

瑞幸的开店还在加快,2022 年的年报中瑞幸进一步提出了「2023 年要开到 10000 家店」的目标,即使是对标新式茶饮行业,开出超过 1 万家店,也只有蜜雪冰城做到了。

瑞幸的 10000 家店谁来做呢?一二线城市,品牌通过直营来加大密度,更重要的一侧,便是联合起低线城市的合伙人。

从 2022 年来看,瑞幸的新零售合伙人政策便聚焦在四五线城市,近期连续公开了两轮加盟招募,覆盖至钦州、佳木斯、松原、包头、通辽等城市,包含了15 个省份 80 余个城市。

像这些城市,咖啡对消费者来说几乎还算是陌生的、新兴的产品,其它连锁咖啡品牌也没有进入。瑞幸很可能成为当地很多人口中的「第一杯咖啡」。

咖啡原本的味道是什么可能都不重要了,更重要的是中国消费者是否喜欢瑞幸定义的味道。

3、「入乡随俗」,在新市场挖掘新的咖啡场景

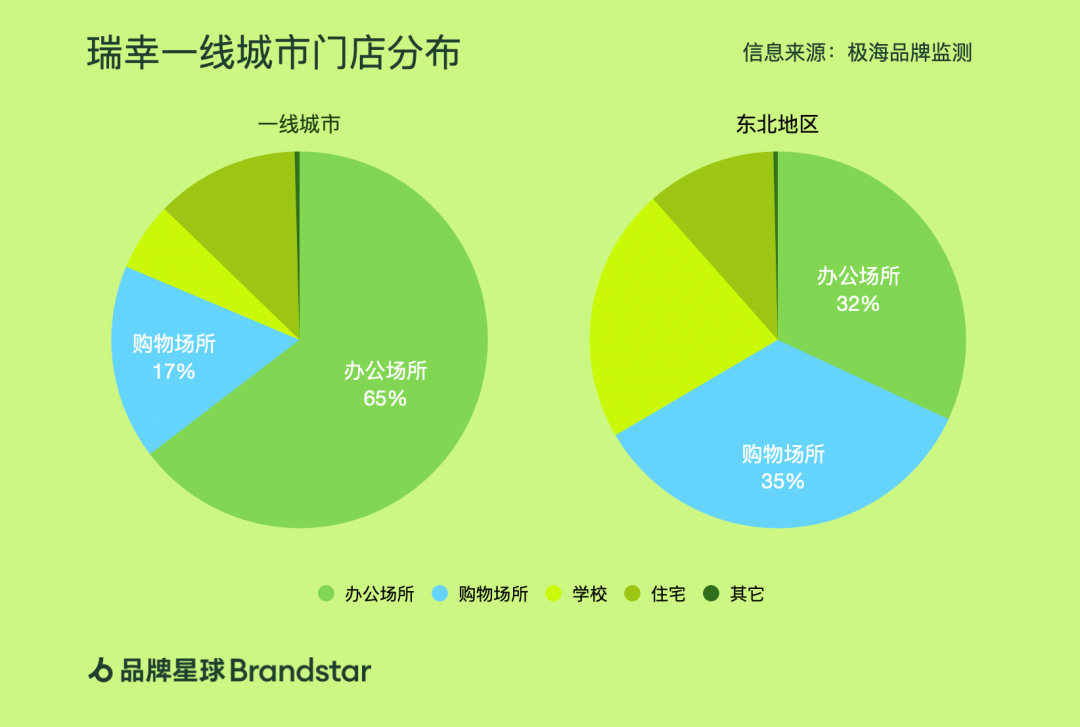

在一线城市,办公楼是瑞幸最核心的布局区域,瑞幸有接近 65% 的门店开在了办公楼,购物中心的覆盖比例只有 17%。

这一比例似乎很符合我们对瑞幸咖啡门店分布的想象,不过在有一些城市,这一数据却很超出我们意料。

据极海品牌监测数据显示,瑞幸在东北地区开在购物场所的门店占比高达 35%,甚至超过办公场所的 32%。品牌星球推测是由于在低线城市,咖啡饮品可能仍具备较强的休闲和社交属性。

而这一决策其实是瑞幸的加盟策略「联营合伙人」带来的。在低线城市的加盟,能够充分发挥合伙人对本地市场的认知,以及在当地拥有的市场资源,使得品牌能够「入乡随俗」,灵活挖掘更适合本地市场的咖啡场景。在茶饮行业,一直在一二线坚持直营模式的喜茶也有类似的做法。

04

写在最后

从瑞幸整体品牌发展的角度来说,2022 是一个非常关键的年份,站在几年后回头来看的视角。2022 年将会是研究瑞幸一个绕不开的年份。在改变了前期烧钱换市场的方式后,瑞幸竟然真的做到了盈利,而且找到了适合中国市场的道路,定义了新的范式,还在一路高歌猛进。

这在消费品中,其实是一个少见的案例。在 2022 年结束之后,瑞幸得到了足够硬的财务数字来做支持,品牌星球也认为——瑞幸不仅「成了」,已经找到了完全适合自己的路径和方法论,而且越做越有手感,未来还会持续成长。

市面上讨论瑞幸的观点已经写过很多遍,品牌星球也认为瑞幸的成功无法简单归因。在声音繁杂的当下,我们希望基于这篇文章来记录瑞幸的核心策略,抓住脉络,放掉枝节,让这篇文章能够对行业从业者有所启发,即使在十年后回看,仍可以准确反映瑞幸的答案。

评论