文:中食团队

来源:中食财经(ID:ZSCJ-360)

招股书显示,澳亚集团拟将募集资金用于扩张牧场群,改建牧场设施,对新牧场设施进行投资等。

资料显示,澳亚集团成立于2009年,当时作为佳发集团旗下的乳制品部门,公司的奶牛养殖经验可追溯至1997年,通过位于印度尼西亚玛琅的第一个奶牛牧场开启奶牛养殖业务。

值得一提的是,在澳亚集团的股权结构中,除了“老东家”佳发集团外,明治乳业、新希望乳业、元气森林和朴诚乳业都为澳亚集团的股东,众下游乳企“托举”澳亚的现象,成为行业的一个重要关注点。

如此模式下,澳亚集团作为鲜有的上游过会乳企,未来成长性究竟如何呢?

01

净利下滑,亟需纾困

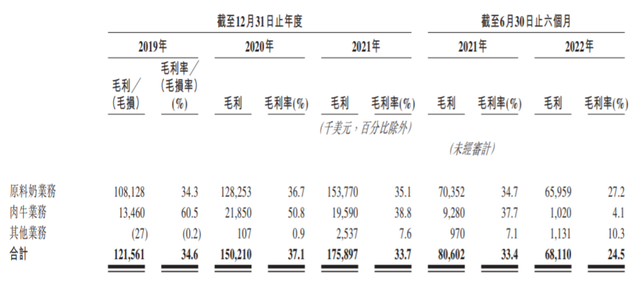

公开资料显示,澳亚集团是中国前五大奶牛牧场运营商之一,公司的两个主要业务分部分别为原料奶业务及肉牛业务。2022年上半年,两大业务分别占公司总收入的87.1%及9.0%。

从业务占比来看,澳亚集团是不折不扣的原料乳企业。从经营数据来看,亦正是由于原料乳业务,澳亚集团正在面临盈利危机。

财务数据显示,2019年、2020年、2021年三个财政年度和2022年上半年,澳亚集团的收入分别为3.52亿、4.05亿、5.22亿和2.78亿美元,相应的净利润分别为 7,463.0万、9,907.9万、10,457.2万和2,984.2万美元。同期毛利率分别达到34.6%、37.1%、33.7%及24.5%。

对于今年上半年利润下滑,公司称是因饲养成本增加,所收购的醇源奶牛牧场因增产期间的利用率相对较低,其毛利率相对较低,且肉牛的平均售价下降了10.3%。

对此,乳业分析师宋亮分析称,如今原奶供应处于过剩状态,奶价也在下跌,澳亚集团的股价有较大的下滑风险。

肉牛产业处于低落期,主业原料乳又受制于生乳的存放时间较短,且不能自行加工的局限,澳亚乳业似乎迫切需要开拓一个风险共担的形式来完成集团的“渡劫”。

02

下游“托举”,“危”“机”并存

(以上图片均来自网络,侵删)

“从海外的经验来看,在奶行业中,上游和下游形成紧密的关系才能够保证上游抵抗风险的能力。而在中国上下游割裂,上游不得不屈服于下游,当下游不收奶,奶又无法存放,就只能倒掉。”宋亮曾如此分析中国乳业的现状。

从上下游紧密度来看,国内不少乳企,如三元乳业、飞鹤乳业、卫岗乳业等均早已打通了上下游“通路”,全产业链建设日趋娴熟。但亦有不少新兴乳业仍需要时间去完成乳企的“升级修炼”,提升企业的抗风险能力。这其中,入股、收购上游牧场企业便是重要方式之一。

以此次过会的澳亚集团为例,明治乳业已在2020年下先手,为布局中国市场,18亿元拿下澳亚25%股权;2021年,元气森林、新希望乳业和朴诚乳业先后与佳发集团订立买卖协议,成为了澳亚集团的股东,持股比例分别为5%、5%和2.5%。

通过入股等方式,上下游企业逐渐建立起紧密的联系,这对澳亚乳业为代表的原料乳企业以及下游乳制品加工企业来讲,加强了上下游形成稳定的购买合作关系,形成利益连接的一种模式,有着均摊市场风险、提高抗风险能力的重要意义。

业务方面,作为原料乳企业,澳亚集团客户已经涵盖蒙牛、光明、明治、君乐宝、新希望乳业、佳宝等国产老牌乳企,也有元气森林、简爱等新兴乳制品品牌。

对此,澳亚集团曾担忧表示,倘主要客户因任何原因大幅减少对澳亚集团产品的需求或终止业务关系,且澳亚集团无法在合理时间内找到替代客户,澳亚集团将失去主要客户产生的经常性收入。

由此来看,澳亚集团想要长久发展,或还需直面上下游存在割裂的企业现状,探索更可持续的经营模式。

评论