来源:头豹(ID:leadleopard)

近期,元气森林宣布以5,433万元的金额战略投资老牌国企太阳食品,以30%占股成为了第二大股东。

据悉,太阳食品的主打产品“太阳锅巴”和“阿香婆香辣牛肉酱”都曾风靡一时,有报道称,巅峰时,阿香婆牛肉酱能为太阳食品带来5个亿的年销售额。

这一举动与熟知的元气森林的形象出入巨大,元气森林近年来以“气泡水”立身市场,逐渐占据国内气泡水行业龙头地位。

但是,频繁布局加码其他赛道,也足以见得对于元气森林来说,气泡水行业并非终点,而是起点。

从2016年元气森林成立,到2018年引爆中国气泡水市场,距今不过短短4年时间,然而在2022年,对于气泡水市场来说,生意却没那么好做。

虽然市场距离饱和仍远,但往往是大型机构之间互相争夺,小型企业入局空间愈发狭窄,导致市场呈现“大品牌更大,小品牌更小”的局面。

头豹研究院预计,2022年及以后气泡水市场仍将维持高速发展,市场规模有望在2026年达到300亿元以上。

当“新消费”遇上“新投资”,越来越“内卷”的气泡水行业,究竟还存在着哪些隐形机遇和生长空间?未来,除了另寻赛道,市场整体将往怎样的模式发展?

本文,头豹研究院将从行业背景、发展现状、海外市场、竞争格局、市场规模等角度为您深入分析中国气泡水行业。

01

气泡水行业定义及分类

气泡水通常意义上指饮料中含有天然或人工技术注入或合成CO₂的饮品。气泡水产品发展源远流长,其中衍生出多种多样不同的细分品类,从气泡水本身的产品属性上,可将气泡水分为天然气泡水和人工气泡水。亦或者按照气泡水的风味将气泡水分为风味气泡水和无风味气泡水。

气泡矿泉水:指人工将CO₂注入天然矿泉水形成的气泡水。虽非天然含气,但其水源富含多种矿物质元素,故仍被认为是一种高端包装饮用水。

塞尔兹气泡水(Seltzer):指人工将CO₂注入纯净水中所形成的气泡水。由于其不含矿物质且成分干净,较其他人工气泡水的口感更为清爽,因而通常会加入糖/甜味剂/果汁等调味剂进行调味,从而形成广受欢迎的饮品。

苏打气泡水:苏打水即碳酸氢钠(小苏打)水溶液,可分为有气苏打水(苏打气泡水)和无气苏打水。苏打气泡水中的气体主要通过碳酸氢钠溶于水形成。

02

中国气泡水行业发展现状

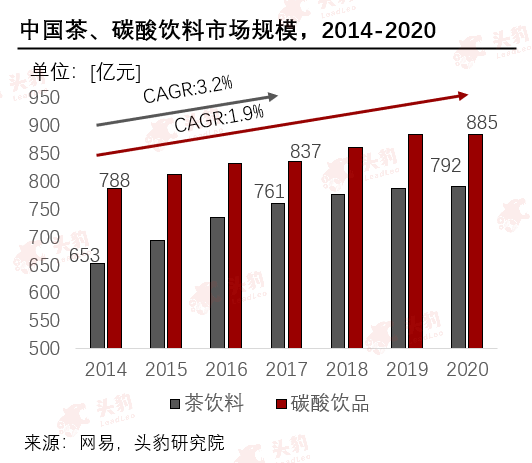

中国茶、碳酸饮料市场结束增量市场格局,进入结构性增量的市场调节:中国茶、碳酸饮料作为无糖饮料类别的代表子类别,近年来呈现缓慢增长格局。

无糖茶饮料由2014年的653亿元缓慢增长至2020年的792亿元,年复合增长率为3.2%;而碳酸饮品市场由2014年的788亿元增长至2020年的885亿元,年复合增长率仅为1.9%。茶与碳酸饮品增量市场红利或已见底,无糖饮料类别的饮料将迎来高速发展的黄金阶段。

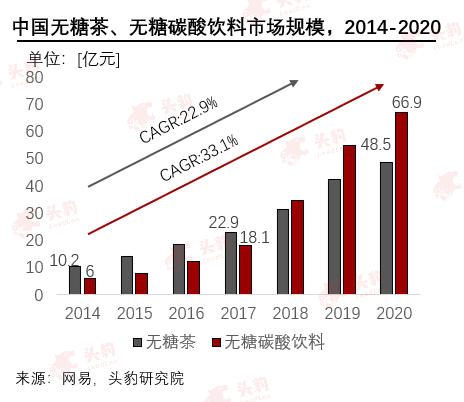

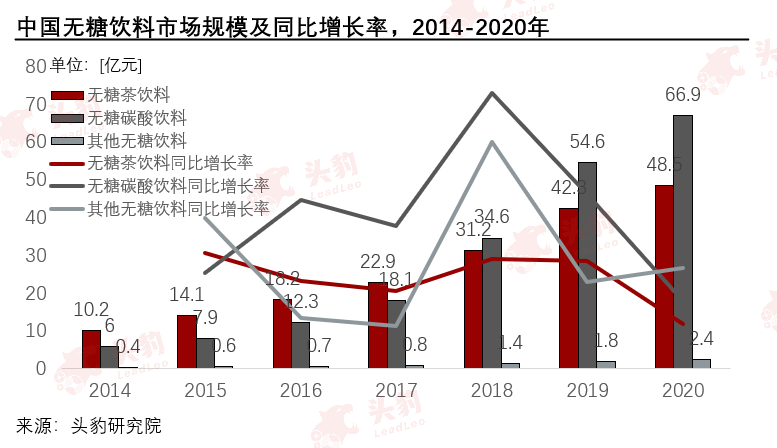

从无糖饮料消费增速看,无糖茶和无糖饮料成为最具增长潜力的品类:2014年至2020年,中国无糖茶饮料市场规模从10.2亿元增长至2020年的48.5亿元,年复合增长率达22.9%。而中国无糖碳酸饮料市场规模由2014年的6亿元快速增长至2020年的66.9亿元,年复合增长率高达33.1%。快速发展的无糖饮料市场充分反映了消费者对于口感风味的追求,同时对高热量的担忧这一新兴的消费需求。

03

中国气泡水行业市场规模

气泡水市场兴起,市场迅速扩容:受元气森林2018年推出的元气森林气泡水的带动,中国气泡水行业异军突起,开启了中国气泡水0糖0卡的健康化浪潮,行业迎来了迅速扩容阶段,2021年市场规模达到了135.3亿元人民币,期间年复合增长率为32.9%。

高端包装水及碳酸品类实现高速发展,双重赛道转化销售额有望在2026年达到329.9亿元:气泡水凭借其自身属性可横跨两大饮料子行业的渗透率转换,包装水的高端化发展方向和碳酸饮料的健康化升级。预计2022年将维持高速发展,市场规模有望在2026年达到329.9亿元。

04

气泡水行业市场:西欧与美国

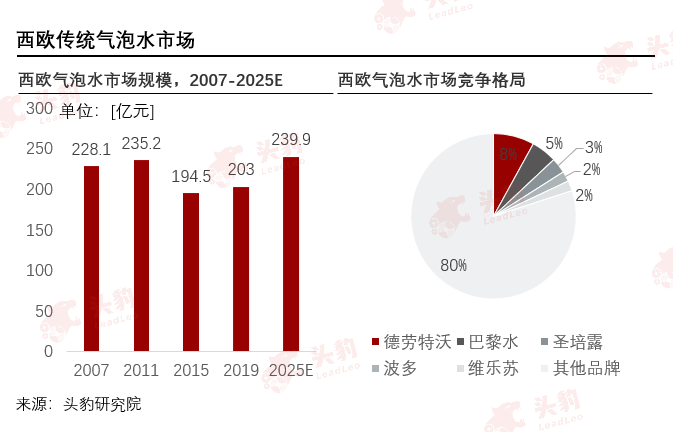

市场稳定发展,多品牌鼎立:西欧作为头部品牌的发源地,气泡水市场已经相对成熟,自2005年后市场稳定在200亿美元左右。受疫情影响,其市场规模在2020年下降至160.92亿美元,但随着疫情的逐渐好转,预计其市场规模将会在2025年回弹至近240亿美元。

自18世纪以来,欧洲气泡水品牌如雨后春笋般涌现,出现了一批成规模的大型气泡水品牌,如Perrier、S Pellegrino等。同时西欧本土中小厂商也凭借其各自独特的竞争优势,持续吸引着各自的核心消费人群,稳定占有其固定的市场规模。

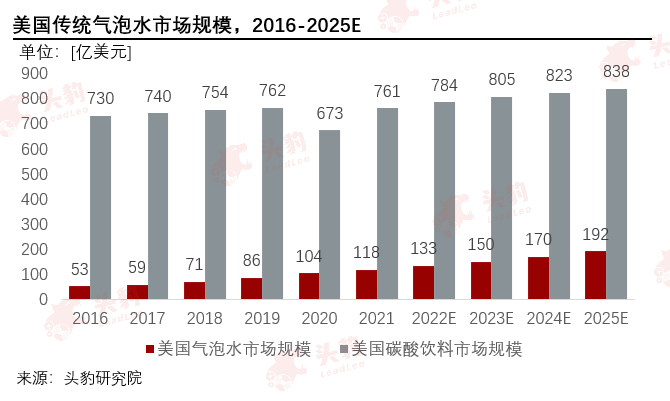

风味气泡水拉动市场增长,行业增速远高于软饮料市场增速:2016-2020年,美国气泡水市场规模年平均复合增长率达18.4%,远高于饮料行业整体增速。其中National Beverage 旗下的Lacroix风味气泡水作为风靡全美的大单品成为带动美国气泡水市场规模增长的主力军。

美国碳酸饮料市场规模在2020年为673亿美元,约为美国气泡水市场的6~7倍,但其复合平均增速自2016年至2021年仅为1.4%。随着消费健康意识的风潮与传统碳酸饮料的增长乏力,美国气泡水市场虽已成规模但仍具较大的增长空间。

05

中国气泡水行业生产环节

气泡水属于软饮料行业的细分赛道,其产业链与传统软饮料行业产业链相似。产业上游主要功能为加工及灌装,中游为饮料的渠道流通以及下游对接的消费者与企业。

06

气泡水行业发展趋势:无糖化

中国无糖饮料市场规模增长率呈现快速增长趋势:2002年中国第一款无糖茶饮料“茶里王”面市,打开了中国无糖饮料的时代大门。2014年,中国无糖饮料市场达16.6亿元人民币,此后无糖饮料市场呈现稳步上升的发展,直到2018年由元气森林推出了含有气泡的无糖饮料,在消费者健康风潮的趋势下,成功引领了中国无糖饮料市场的火爆。2020年,中国无糖饮料规模达到了117.8亿元,年均复合增长率达到了38.69%,无糖饮料行业正处于超高速发展阶段。

无糖碳酸饮料增速在无糖饮料类别中增速最快:中国无糖饮料呈现快速增长模式,其中2014年,无糖茶饮料市场规模为10.2亿元人民币,无糖碳酸饮料市场规模为6亿元人民币,其他无糖茶饮料市场规模为0.4亿元人民币,截至2020年,中国无糖茶饮料市场规模为48.5亿元人民币,平均年复合增长率为24.95;无糖碳酸饮料市场规模达66.9亿元人民币,平均年复合增长率为41.13%,其他无糖饮料市场规模为2.4亿元人民币,平均年复合增长率为29.17%。

07

气泡水行业竞争格局

中游饮料企业纷纷入局,行业出现多品牌竞争格局:中国市面上气泡水犹如雨后春笋般开始涌现,气泡水行业在中国有望进一步整合,其中元气森林在市面上具有主导地位。相较于欧洲成熟气泡水市场,中国气泡水行业对于消费者的渗透率较低,风味气泡水占比更高,市场出现了一批规模可观、市场影响力强、复购能力强的气泡水品牌。凭借当地水源,大量中小型厂商也有着各自的核心消费群体。

评论