![]()

文:大蒙

来源:满意公司(ID:mygsok)

前两年,包括阿里、腾讯、滴滴等在内的互联网科技企业,因政策监管问题而出现了一定程度的震荡。

Vontobel Quality Growth的投资组合经理拉米兹·切拉特(Ramiz Chelat)预计,囿于监管浪潮对社会敏感行业的影响将是长期的,中国互联网巨头还会遇到麻烦。

反而,消费品的相对稳定更容易对抗风险。

拉米兹·切拉特曾对财经周刊Barron's,列举了自己看好的几个中国消费品公司,其中一个就是桃李面包。

这是一个尤为低调的消费品公司。在2015年登陆A股之前,桃李面包一直是烘焙领域的隐形冠军。天图资本合伙人李康林,也曾在他的书中高度认可这家公司:

“国内有潜力成长为千亿巨头的消费品牌……桃李可能会成为烘焙行业的种子选手。”

“中国一定也会出现自己的‘山崎面包’,而桃李是我认为最有可能的一家。”

为什么会是桃李面包?所有的赞誉烘托到此处时,我相信不少人都会生出这个问题。

01

押注趋势品类:短保面包

几乎每个品牌的成功,首先就是品类的成功,桃李面包则是押对了短保面包品类。2021年,这家公司生产和销售的短保面包品类,占到总营收的97.67%。

面包领域根据保质期的长短,主要分成三个细分品类:

长保面包:保质期180天以上

中保面包:保质期30-90天

短保面包:保质期1-7天

上世纪90年代,刚退休的吴志刚走在大街上,看见有人正在跟一家面包店老板理论,原因是面包味道变了。

当时虽然街上的面包店众多,但产品质量层次不齐,大多靠防腐剂延长面包保质期。

这时,吴志刚就有一个想法,做保质期短的、新鲜健康的面包。

长保面包在当时的流行,其实是生产端引领的需求。厂家希望自家面包销售覆盖面更广,就需要更长距离的运输,更多次数的搬运周转。这样一来,长保面包能够降低损耗。

但短保面包侧重于新鲜主食、健康代餐等特色属性。这在恩格尔系数逐年降低的中国市场,属于消费者追求健康化的代表品类。

《包装经理人》就有调研数据显示:47%的消费者更青睐15天保质期以内的烘焙食品;38%的消费者更青睐15天—30天保质期的烘焙食品;13%的消费者更青睐30天—45天保质期的烘焙食品。

如今,短保烘焙市场规模达到200亿,凭借新鲜健康优势部分替代中长保,而桃李面包已成为其中龙头。

02

选对模式:中央工厂+批发销售

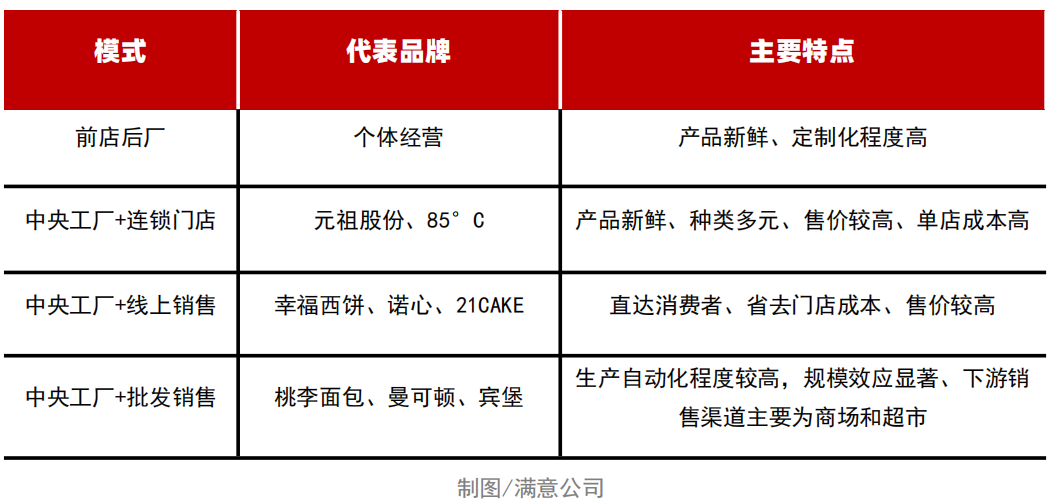

短保面包最大优势同时也是最大的劣势,保质期限过短,这直接限制了公司的区域化扩张。为应对这个问题,短保领域主要流行着4种经营模式:

第一个是前店后厂、自主烘焙。

这种模式比较普遍,现在在一些乡镇的个体经营商户中,我们依旧能看到这种小规模作坊。

第二个是中央工厂+连锁店。

元祖股份、85°C等品牌是代表。他们在一些商业中心开设门店,工厂生产出半成品后运到门店,员工根据消费者需求进行二次加工。

第三个是中央工厂+线上销售+线下配送。

幸福西饼、诺心、21CAKE等作为代表,他们进入各个城市都没有门店,而是通过消费者线上下单,卫星工厂制作后由第三方物流人员配送。

第四个是中央工厂+批发销售。

这种模式优点在于中央工厂直接生产,然后批发给各个经销商,最后进入超市、夫妻店等终端渠道。

桃李面包采取了这个模式。其最大的好处是,只要这种模式在一个城市得到验证,其他城市也就能够大批量复制。

比如在大本营丹东市场做到最大后,桃李面包1998年就在大连建立了一个新工厂。依旧按照丹东市场的模式,每天凌晨3点开始配送,保证6点前所有的面包到店。

例外是,桃李面包没有将这块市场交给经销商,而是自己做。在他看来,经销商层层加价,桃李面包就没有了性价比优势。

正是这种自营模式,使得桃李面包毛利率一度高达35%。采用“中央工厂+批发销售”模式的同期可比上市公司中,克明面业毛利率不足25%,稍高点的三全食品也不过30%左右。

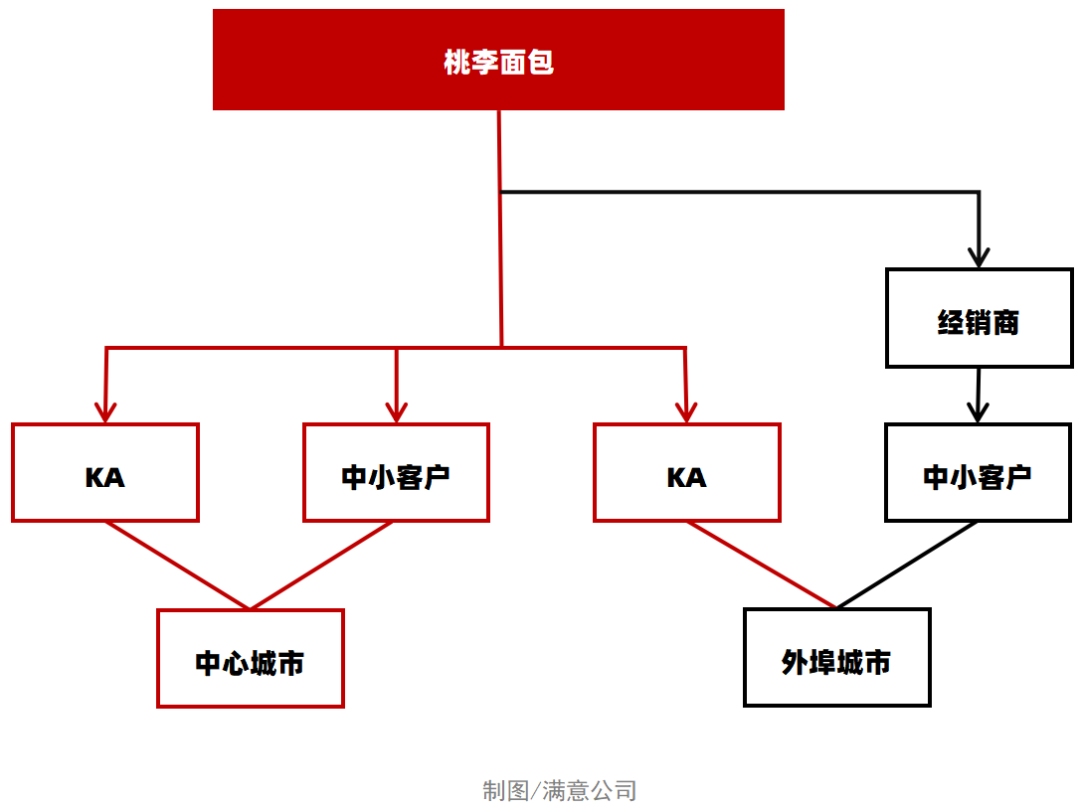

目前,公司主要通过直营和经销两种模式进行销售:一是针对大型连锁商超(KA 客户)和中心城市的中小超市、便利店终端,公司直接与其签署协议销售产品的模式;

二是针对外埠市场的便利店、县乡商店、小卖部,公司通过经销商分销的经销模式。

而截至2021年末,桃李面包在全国20个区域建设了中央工厂,经销商数量达到895个,并与永辉、华润万家、家乐福、沃尔玛、大润发等大型KA合作,并布局了大约30万个销售终端。

03

赢在降低复杂度

对于桃李面包整体的经营,我们可以用两个字概括:简单。

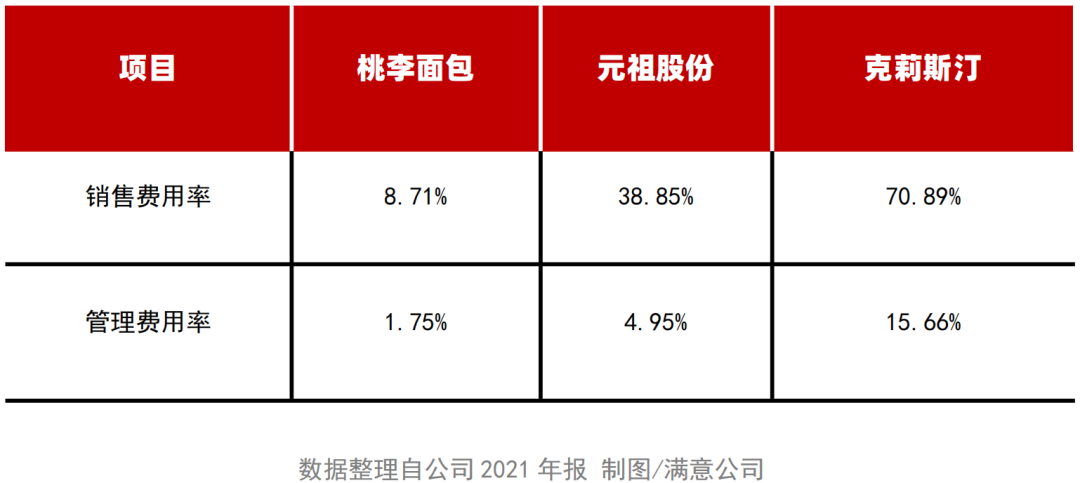

首先是渠道管理简单。

从经营模式上看,桃李面包主要是直营,对于所有KA客户采取直销模式,而外埠城市中小客户都交给经销商。

这样一来,桃李面包主要的渠道管理就聚焦在大型B端,管理复杂度相对较小。

反之,包括元祖食品、好利来、克里斯汀等品牌都是通过连锁门店直面C端。这样一来,就少不了门店建设与管理、To C性质的营销宣传。

两种管理方式的区别,直接体现在管理费用和销售费用等财务指标上。

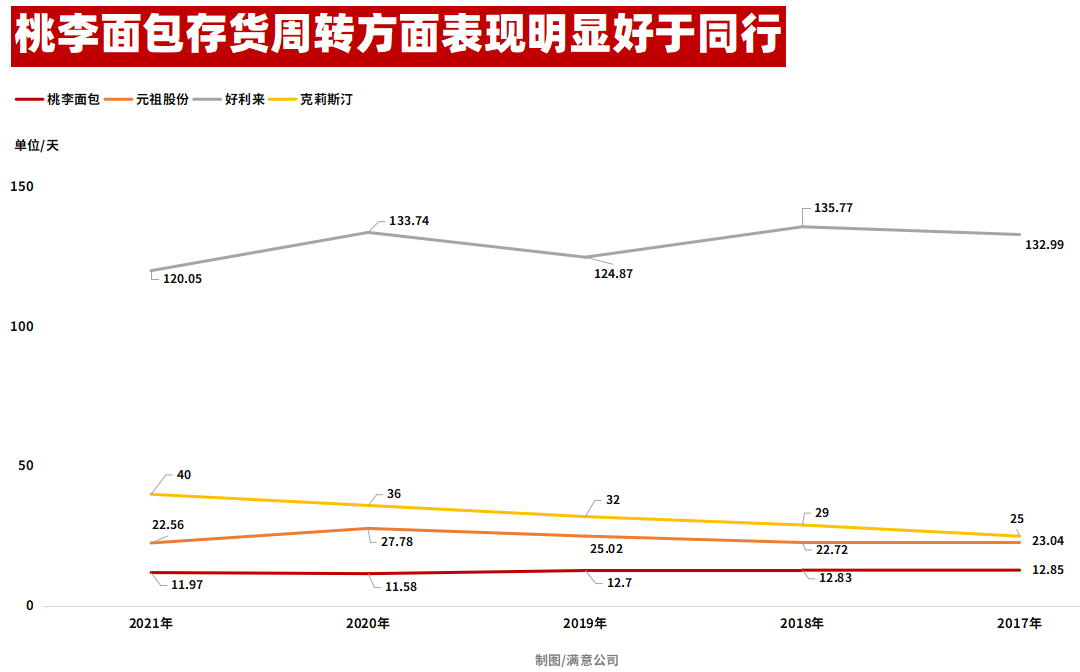

其次是SKU简单。

在此前的报道中,就有诸多媒体提及,桃李面包专注于核心SKU,其产品系列一般在5个之内,细分的产品也就30来种。

精简SKU,首先能够在原料采购、周转库存、安全库存、多余库存等方面提升效率。

不止如此,SKU的精简也降低了研发成本。

一款新产品的销售,桃李面包一般会有半年的试验时间。

通过试点销售,收集并分析销售数据和顾客反馈,让落后产品及时退出。新产品在某一地区试点销售4-6个月,成熟后再复制到其他地区展开推广。

2021年,桃李面包研发费用同比增长82.78%,达到2064.57万元。但对比营收,其占比不过0.33%。

基于精简SKU的降本增效,桃李面包能够通过核心品类的聚焦、规模化拓展和性价比等,打造强势大单品。

比如,目前桃李面包每100g短保面包产品,价格比面包房售价低4-6元甚至更多。

这也为品牌打造了不少大单品,比如豆沙包、醇熟、天然酵母、手撕面包等明星产品。早在2016年,其醇熟和天然酵母等销售收入就达到亿元级规模。

而根据欧睿2019年提供的一份报告显示,桃李面包在发酵面包市占率11%、包装面包市占率26.4%。排在后面的达利、盼盼、宾堡、曼克顿等品牌,份额差距都还比较大。

其实,在所有企业经营中,效率提升最大的阻碍就是复杂度,比如组织管理架构的复杂度、产品SKU的复杂度等。

供应链专家刘宝红就曾提到,复杂度是成本的驱动器。复杂度越高,规模经济越低,成本就做不下来、速度就做不上去。

降低复杂度,可能是桃李面包稳健增长的关键。

04

未来挑战:边际效用递减

从体量上说,桃李面包已经是中国第一短保面包品牌。

但这其中不乏挑战者。比如2018年10月,达利推出短保面包产品美焙辰,其共包括5个系列28款产品。

次年,美焙辰在北京、福建、东北等市场促销宣传,桃李面包则开始显得吃力。当年,后者面包及糕点库存同比增长54.49%。

当然,这一数据的震动不完全来自于美焙辰。

这一年,桃李面包送货附加了一个条件——要商家根据自己的销售情况确定准确的订货量,如果产品没有及时销售,桃李面包不再接受退货。

要知道,以前的桃李面包,都会上门为门店铺货,还会及时回收临期的产品。

这个渠道为王的行业,一点点渠道政策的变动都可能牵一发而动全身。

此外,作为烘焙行业超级品牌的存在。品牌策划人杨不坏就曾提到,超级品牌的痛点是,大众传播边际效应递减。

知名度已经非常饱和,全国人尽皆知,产品没有颠覆性创新,做营销的价值感在减弱。

这种情况下,品牌靠增加预算是不能解决的。如何保持前几十年的增长速度,桃李面包迎来新的考验。

评论