文:文雨

来源:市值观察(ID:shizhiguancha)

看完今年A股的半年报,给人最大的一个感觉是,大量企业不约而同的投奔了长期主义。

这既令人欣喜,又让人焦虑。

欣喜的是,产业界看起来正在达成一种理性、良性发展的共识;焦虑的是,客观环境似乎并未给这种急迫的转弯准备好基础。

01

现实改变观念

于中国而言,长期主义早已不是新鲜事,但过去始终是高头讲章般的存在,践行者寥寥。相比之下,长期主义在美国已经被实践了几十年,伯克希尔、可口可乐、亚马逊等无不是其门徒。

为何?

国情不同。

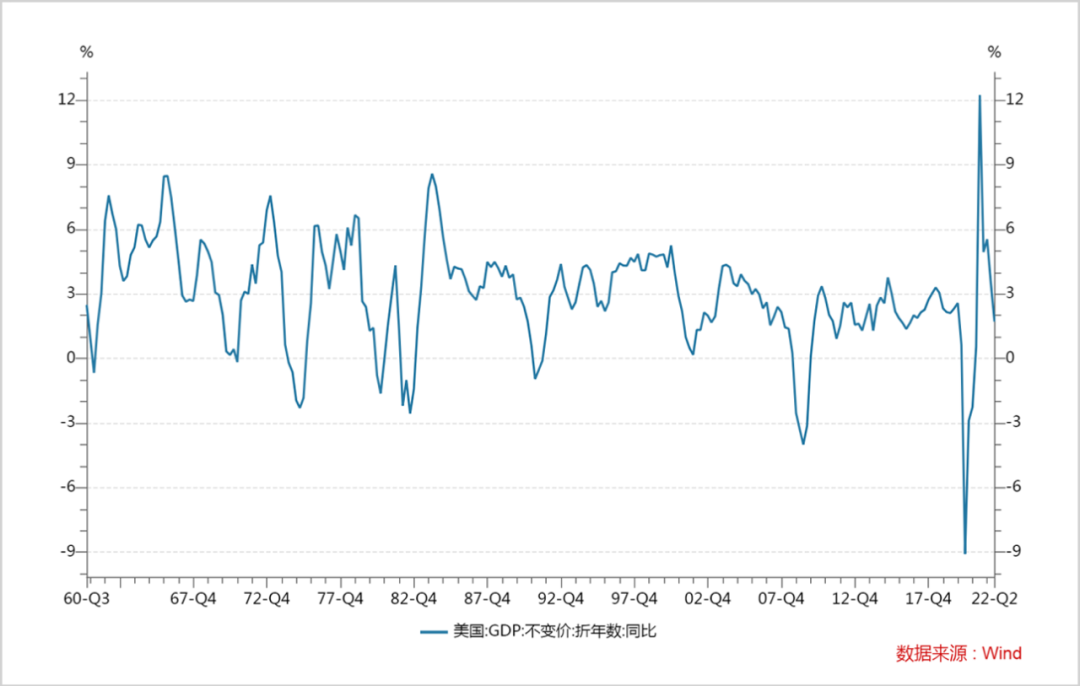

作为先发工业国,美国很早就结束了经济野蛮生长阶段,过去几十年一直保持经济的低速增长(长期在5%以下),且各个领域都有成熟玩家卡位,除非新的技术周期带来巨量红利,否则大家每年的收成基本是可预见的。

另一方面,一次次的经济危机倒下了一批又一批企业,通透的管理者逐渐认识到,如果不能长存,短暂的辉煌哪怕再绚丽最后也是一场空。要活的好,更要活的久。

长久博弈与磨合下来,从企业到投资者,逐渐形成了长期主义的投资文化与共识。

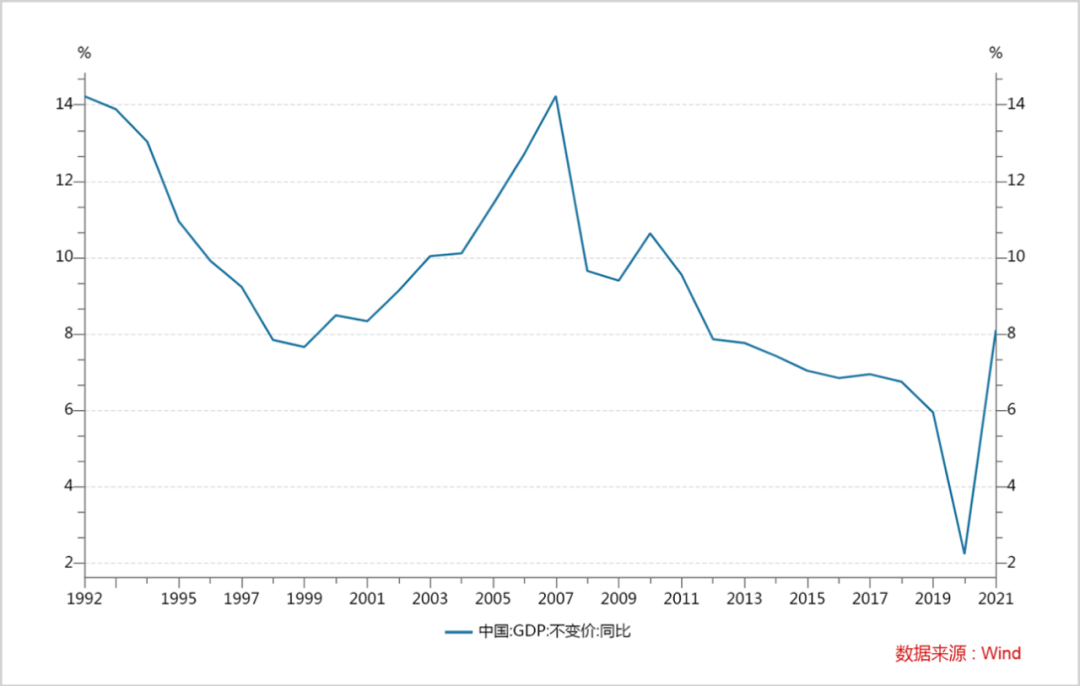

中国则完全不同,过去一直处于经济高速发展期,GDP增长率甚至可以达到两位数,遍地是黄金。

成长起来的投资理念是:

能一夜暴富,就别延迟奖励;能走捷径,就不要进窄门;能用成长性砸晕投资者,就不必讲长期主义。

即便讲,也没多少人拥护。

风口到处是,今天有互联网,明天有房地产,后天有新能源,你要是告诉投资者企业今后要追求长期主义,对方可能立马清仓走人,另寻机会收益。

现在情况突变。

宏观层面,GDP增速放缓,今年的目标是5.5%。这完全正常,基数大了,每前进一步都要多耗一份力。类似考试,从60分提升到80分,和从80分提升到100分,同样都是提升20分,后者的难度比前者大多了。加上复杂的国内外环境,经济降档也在情理之中。

微观层面,今年上半年,全部A股上市公司实现营业总收入34.54万亿元,同比增长9.24%。作为对比,2011-2019年,全A股上市公司营业收入年均增速为19.5%。

增速普降,于是大量企业奔向长期主义。

必须认识到的一点是,这其中的确有真正转向长期战略的企业,但同时还有相当一部分企业是因为被突然的降速打了个措手不及,长期主义只不过是情急之下抓起的一根救命稻草,以此来搪塞市场关切。

这也就给投资者带来了一个新的麻烦,谁是真的长期主义,谁又在滥竽充数?

02

找出李逵和李鬼

识别真伪,需要对公司有一个全方位的综合考量,但主线大致可分两条:第一,企业所处赛道的客观环境;第二,掌舵人的主观表现。

长期主义的一个基本前提是能“长”,即企业在未来相当长的一段时间内具备向上生长的空间,要么是增量扩容,要么是存量替代。如果一个行业、企业可预见的没什么长期前途,比如旧能源,讲长期主义纯粹就是玩闹,除非有特别的逻辑在其中。

在中国,民营经济中存在大量“一言堂”式的公司,企业如何发展,全凭掌舵人一句话。因此,掌舵人的主观表现特别重要。这种表现包括两方面,一是意愿与初衷,二是格局和能力。

A股从来不缺“说一套,做一套”的管理层,很多公司一边说着要以股东利益为重,一边却又不断干着损害中小股东利益的事。同样的道理,满嘴“长期主义”、满腹“投机钻营”的现象今后也不会少。

所以,管理层底色很重要。但,光有底色显然是不够的,还要有愿景穿透力,有产业洞察力,有对短期诱惑的忍耐力。

比如任正非。

上世纪末,中国电信推出小灵通业务,红极一时。凭借这项新业务,UT斯达康和中兴通讯当时赚的盆满钵满,其中UT斯达康的年营收一度冲到了100亿。心动的华为管理层向任正非提交小灵通业务规划,后者思索再三后直接否掉,理由是:小灵通只是过渡,3G才是未来,华为不做机会主义者。

之后,华为猛砸3G技术,最终拿到了第一块牌照,在新时代抢滩登陆,从此平步青云。到今天,华为已经成为一家让美国都害怕的公司,而当年出尽风头的UT斯达康,早已籍籍无名。

是否对未来有清晰的判断,是否敢于为了远大的愿景放弃短期利益,是否已经为将来提前做了布局准备,这都是长期主义永恒的镜子。

拿这些来照企业,是“妖”是“人”,一目了然。

03

双向奔赴,路还很长

长期主义的实现,并非一朝一夕之功,还有很多问题需要解决。

于投资者而言,之前习惯短线交易,动不动就盼涨停,而一旦转向长期主义,持仓周期必须拉长,能否适应?

之前习惯于跟着风口跑,而长期主义需要聚焦企业做深入研究,能否胜任?

之前获利预期太高,现在是否做好了降低欲值的思想准备?

恐怕也是困难的。就像一个人,原来年薪百万,现在月薪五万,虽然也很可观,但内心还是很难接受。

企业要做的工作也有很多,其中一个非常重要的任务就是学会与市场沟通。

企业长期战略的践行,需要一批拥趸的长期跟随,只有建立长期合作关系,才能穿越云层,否则随时可以在企业颠簸的时候釜底抽薪。而要实现这一点,必须与投资者坦诚沟通,说出企业的真实规划与想法。

成熟发达的资本市场依然值得学习。

比如,在1983年的《致股东一封信》中,巴菲特用长篇大论回应外界对于伯克希尔为何不拆分股票的质疑,态度诚恳,逻辑严密,字里行间透漏着对股东利益的高度重视。

再比如,1988年,时任可口可乐掌门人戈伊苏埃塔写了一篇引人入胜的《后联合企业时代美国企业的变化》,向股东详细论述了可口可乐如何在时代洪流中不断革新,包括业务开拓的原则、财务制度的安排等等。

每年花一些时间和精力与投资者交流,回应外界关切和质疑,已经成了美国大企业管理者的一种文化传统。相比之下,中国企业在这一方面差距甚大。

年报格式化、套路化,互动平台上的回答也多是敷衍了事。给人的感觉是主客颠倒,管理层高高在上、指点江山,而股东并没有得到应有的主人翁地位。

如果一家公司想要得到股东长久的跟随与拥护,就必须学会放下姿态,去赢得支持,这是中国上市公司管理层需要共同进步的地方。

普照的太阳已经落山,企业和投资者都不得不在个人的灯光下思考未来。于是长期主义就成了一个共用的精神避难所,企业以此来安慰市场,投资者用以麻痹神经,暗示并说服自己:未来一定会好的。然后选择躺平。

真正重要的是去做。

投资者转变投资理念,扬弃短期主义,找到那些确有韧劲和耐力的企业;企业要为长期做好规划,并吸引那些秉持长期主义投资观的股东加入。简言之,双向奔赴。

我们必须承认,长期主义在中国还是一片文化荒漠,要走的路还很长,需要参与主体的共同努力。

评论