去年七月,农夫山泉推出定价3元的天然雪山矿泉水,今年1月布局矿泉水市场12年的昆仑山也让价格从5元降到4元,今年6月元气森林的有矿矿泉水价格更是从5元降为3元,其发布会上一句 “要让天下水厂卷起来”的发言更是激起行业浪潮,让诸多瓶装水品牌纷纷开启了新一轮的价格争夺战。

文:李相如

来源:新经销(ID:New-distribution)

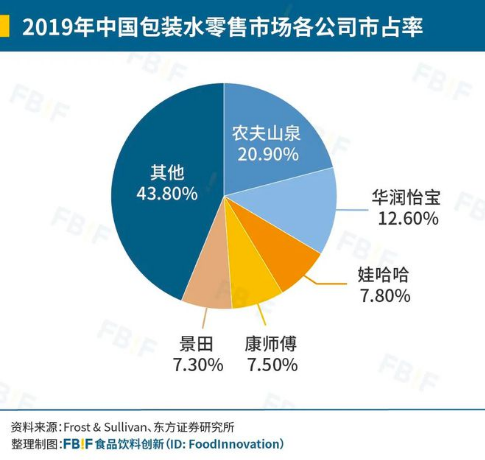

而在电商平台里,高端瓶装水的降价行为更是有过之而无不及。原价4.6元一瓶的爱夸促销价为2元一瓶,原价10元以上的依云、巴黎水、普娜也进行价格腰斩,其中500毫升一瓶的依云促销价更是接近4元。在国内瓶装水行业里流传着这样一个说法:10年就是一次价格带转移的周期。事实上,国民饮水已经历了从纯净水—天然水—矿泉水这一不断升级换挡的过程:1989年,怡宝在国内推出第一瓶纯净水,从此瓶装水进入纯净水时代,娃哈哈、乐百氏成为主流品牌;2000年,农夫山泉率先提出天然水概念,用是否含有矿物质元素与纯净水进行区隔教育而大获成功,此举也引发康师傅用矿物质水进行跟随;2011年,农夫山泉将康师傅从瓶装水第一宝座上拉下马,瓶装水的价格重心正式转移到2元水;2005-2015年间,以百岁山、昆仑山、恒大冰泉为点的矿泉水品牌大量涌现,更好水质珍稀水源地的瓶装水升级趋势突显;2015年至今,矿泉水品牌纷纷开启高端化道路,水源地、水质、包装和价格纷纷更上一层楼。根据尼尔森数据统计,我国高端水市场的增长率目前高达46%~50%,保守估计未来几年内我国高端水市场容量不下百亿元。同时根据7月20日发布的一份《2022年京东超市矿泉水消费趋势的报告》显示,在过去的12个月里,矿泉水的销售额增速高于天然水8个百分点,在用户增速上高于天然水9个百分点。从2元水到3元水的升级,为何会迎来价量齐升的趋势呢?原因有四:1. 中低端瓶装水竞争格局固定,品牌寻求更大增量空间在服务今麦郎时笔者曾注意到,2019年我国瓶装水CR5高达56.2%——农夫山泉、华润怡宝、娃哈哈、康师傅和景田无一不是水企巨头,唯有新趋势、新价格带才能迎来新的竞争发展机会。在相同的生产成本、人工成本和运输成本下,高端瓶装水的毛利率能达到40%以上,是普通瓶装水毛利率的6-7倍。出于对高毛利的追求,众多企业纷纷布局3元及以上价位的中高端瓶装水市场。根据日本矿泉水协会公开数据显示,2004-2015年日本的瓶装水产量中天然矿泉水一直占据80%左右的比例,最低的2008年也达到了79.3%。而欧洲的矿泉水市场则更为成熟,瓶装水被分为天然矿泉水、泉水和其它瓶装水三种,其中根据Canadean调查显示在2015年有83%的欧洲消费者选择天然水作为饮用水,其中德国、意大利和西班牙的天然矿泉水产量均在90%以上!而我国人均矿泉水消费量仅为13升/年,较日本有翻倍的增长空间,较欧美国家则有更大发展空间。根据2018年的《中国公众健康饮水蓝皮书》显示,在日常瓶装水消费群体中有75%的消费者选择将天然矿泉水作为日常饮用水,同时有45%的消费者认为天然矿泉水的主观定价应为3元/瓶。而伴随着家庭饮水场景的多元化发展,烹饪、泡茶、母婴用水和社交用水的高端用水场景也带动了瓶装水的高端化趋势。同时,由于担心地表水的污染问题,消费者对安全健康饮水的需求也从原来的地表水转向深层地下水和雪山水,对天然水和矿泉水之间的认知区隔也越来越清晰。3元以下看价格,3元以上看品类。3元水的崛起和发展,主要是矿泉水对天然水的升级和替代。然而同为矿泉水,因含有的矿物元素的成分和含量不同,矿泉水的口感也参差不齐,其中可以分出很多等级。但当普通消费者无法对矿泉水的等级差异进行区分时,当国有矿泉水品牌大量崛起时,消费者开始对原来国外的高价矿泉水不买账,国外矿泉水的价格被卷到了平民价。尤其在疫情导致的购买力下降的情况下,国外品牌应对滞销的最有效方法就是降价,让价格迎合更大众层面的消费群体。VOLVIC富维克是欧洲的老牌矿泉水品牌,是源自法国中部的欧维纳火山区的天然火山岩矿泉水,富有多种天然矿物质且口感轻柔爽口。为迎接更多年轻人选择,在原味的基础上推出了苹果味、柠檬味等多种水果味矿泉水。在优质水源地众多的背景下,日本的I LOHAS早年凭借环保可拧紧的卖点快速通过公关成为日本销量第一的瓶装水,此后每年推出层出不穷的新口味吸引消费者持续购买。现有的瓶装水均在价格、包装和水源地上做文章,恰恰忽视了多口味对单一口味的替代性。多口味矿泉水的趋势,一如当年水果味牛奶对纯牛奶的市场分化。伴随着煮饭、泡茶、煲汤和直饮等多种消费场景出现,近年来刚刚起步的大包装水就迎来放量增长时机,潜在市场规模高达千亿级别。现有的家庭消费用水仍以白开水为主,但由于自来水在运输过程中存在管网破损、管网锈蚀、储水箱污染和氯气过多或消杀不足等原因,直接将自来水烧开饮用并不完全安全,且水质等级也不高;而绝大多数净水器过滤出来的水是纯净水,水质比不上天然水且定期更换滤芯的成本高;选择18L桶装水也会因为桶身循环使用存在卫生隐患,在加上城市化进程中家庭规模变小、独居青年人数增多,方便、轻巧、水质更高的大包装水更具家庭消费潜力。尽管农夫山泉、怡宝、百岁山等水企巨头纷纷推出大包装水产品,但在高增长的大包装水赛道上仍然留有品牌建设机会。一是原有的水企巨头在消费者认知中代表着瓶装水,留有打造大包装水专家品牌的窗口期;二是原有的水企巨头仍然会面临水质一般的战略弱势,水质更好的专家品牌有取而代之;三是大包装水的直接竞争对手是桶装水而非瓶装水,桶装水市场规模大且集中度低,在各地呈现小、乱、杂的特点,桶装水的消费以地方性品牌为主,CR4不足10%;四是在大包装水赛道上渠道驱动强于品牌驱动,原有的水企巨头占据了KA和便利店渠道后,新品牌可以与各地的配水站渠道进行合作,在新渠道建立新品牌。产品力、渠道力和品牌力一直是影响营销的三大要素,在竞争初期,当渠道分销能力和品牌力均不强势时,凭借优质水源的产品力还可以慢慢补足渠道分销和品牌认知层面的短板。但当竞争进入白热化时期,仅凭产品力难以动摇农夫山泉和百岁山的优势地位,领导品牌可以凭借寻找优质水源地应对新兴品牌的冲击。这导致如泉阳泉等品牌一直被封锁在区域市场,难以成为全国化的瓶装水品牌。新兴瓶装水品牌需考虑借助电商渠道、配水站等新渠道趋势和高端信任背书来拓展渠道分销力和品牌认知力。另一方面,中低端矿泉水的瓶型设计普通,且有一圈长方形标签环绕瓶身;而高端矿泉水的瓶型不仅仅是优雅的水滴瓶造型,在包装设计上更具有全覆盖的山水图形。对高端水的包装共性认知不足或将成为新兴瓶装水品牌的又一发展障碍。主流价格带诞生主流市场容量,新渠道诞生新认知,新趋势建立新品牌。当所有的瓶装水品牌都看到3元水的消费趋势时,有效利用新渠道、新认知和新的产品机会,将成为新兴瓶装水品牌突破区域封锁、走向全国的制胜机会,此时新的口味、新的包装设计、新的大包装容量和新的家庭消费场景或许值得思考一二。

评论