作者:王莉萍

来源:专注餐饮创新的 餐饮O2O

据悉,此次上市紫燕食品拟募资7.99亿元,其中约68%的募集资金投入两项食品生产基地及仓储基地项目,8780万元拟投入研发检测中心建设项目,4498万元预计用于建设信息中心,另有1.2亿元用于品牌建设及市场推广。

01

开店超6000家

净利超过卤味三巨头

紫燕百味鸡诞生于1989年,最初叫钟记油烫鸭,第一代创始人为钟春发夫妇。

1996年,第二代掌门人钟怀军放弃原有职业,继承了钟记油烫鸭,并将品牌更新为「紫燕」,于2000年进入上海市场,并以上海为中心向各区域辐射。

紫燕百味鸡主推佐餐卤制品,辅以休闲卤制品,其佐餐卤制品代表性产品包括夫妻肺片、百味鸡、紫燕鹅等,消费场景倾向于家庭消费;休闲卤制品包含鸭翅、鸭锁骨、凤爪以及蔬菜、水产品、豆制品为原材料的卤制食品。

也就是说,虽然同为卤味赛道品牌,但紫燕百味鸡与前面三巨头在产品上存在差异化优势,产品涵盖更为丰富,涉及到了鸡、牛、猪等肉类及素菜制品。在饮食场景上也形成了差异化,不止是休闲卤味,更偏向佐餐卤制品。

产品的差异化,成为紫燕百味鸡门店实现高速发展的原因之一。报告指出,2008年紫燕百味鸡门店才破千家,2019年门店达3000家,2020年门店数量便超4000家。2022年1月更新的招股书中称,连锁店更是直接到达了过5000家。

截止2022年9月8日,根据窄门餐眼记录,紫燕百味鸡门店已达6030家,仅次于绝味鸭脖,超过了周黑鸭与煌上煌。也就是说,2022年9个月的时间,紫燕百味鸡又加速拓店了近1000家,逆势扩张的态势非常凶猛。

(当下卤味巨头门店数统计)

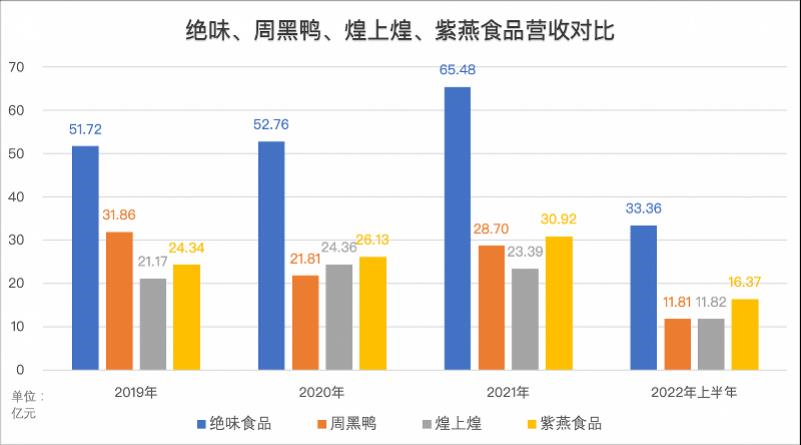

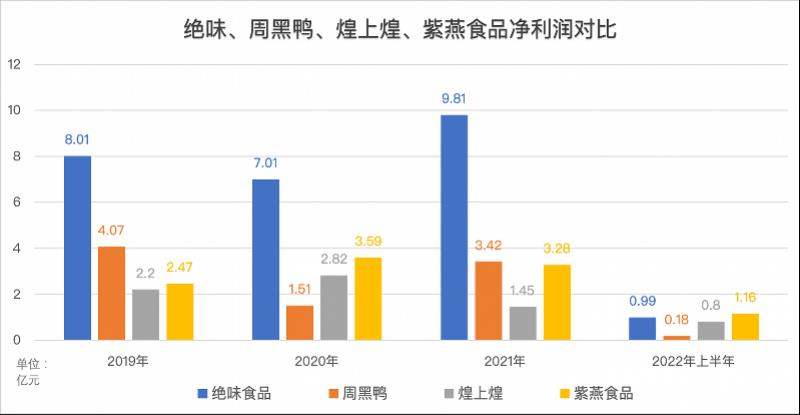

不止如此,在营收上紫燕百味鸡颇有看点。2019年-2021年,紫燕食品分别实现营业收入24.34亿元、26.13亿元、30.92亿元,同期,其归属于母公司股东的净利润分别为2.47亿元、3.59亿元、3.28亿元,净利润仅次于绝味。

即便是在2022年上半年,绝大部分餐饮上市企业因疫情承压倒是营收下降甚至亏损的情况下,相比于卤味三巨头,紫燕百味鸡的业绩依然很亮眼。

2022年上半年,绝味食品营收33.36亿元,净利润为9859.27万元,同比大跌80.36%;周黑鸭实现营收11.81亿元,净利润为1837.7万元,同比大跌92.0%;煌上煌实现营收11.82亿元,净利润为7991.55万元,同比下跌46.70%。

相比而言,2022年上半年,紫燕食品营收同比上涨16.52%至16.37亿元;净利润同比下跌27.57%至1.16亿元。

净利润下降幅度最低,且净利润水平在卤制品三巨头之上。

02

前员工成为主经销商

经销收入占比超九成

不同于绝味的加盟以及周黑鸭的特许经营模式,紫燕百味鸡的经营模式比较特别。2016年之前,紫燕百味鸡采用的是普通直营+加盟模式,发展速度一般。

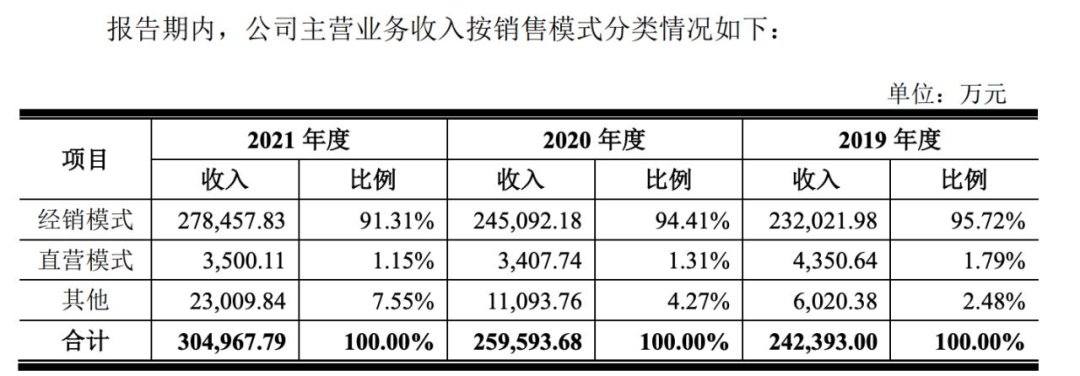

2016年,紫燕食品调整销售模式,将直接加盟模式改为“公司——经销商——终端加盟门店——消费者”的两级经销商模式,相当于是“直营店中的加盟店”。

总部工厂只负责生产,将门店拓展与销售交给区域经销商做,甚至宣传推广、门店管理的职责都开放给了大经销商。

这样的模式直接压缩了紫燕百味鸡的毛利润。2018年至2020年,及2021年上半年,紫燕食品的毛利率分别为25.40%、25.46%、30.45%和27.09%,而周黑鸭毛利率接近60%,煌上煌与绝味食品的毛利率则在35%左右。

紫燕食品在招股书中解释为,公司实行的经销商模式与煌上煌、绝味食品等扁平化的单体加盟店直接加盟不同,向经销商让利挤压了公司的毛利率。

不过,对经销商的让利也让经销商有了拓店的动力。据报告,2018-2021年紫燕百味鸡门店扩张的增速达20%以上。飞速开拓的门店,为品牌带来了高额的营收。据招股书,最近三年,紫燕食品经销模式收入占比均超过九成。

同时,紫燕百味鸡特殊的经销模式也降低了成本。据报告,自2018年到2020年,销售费用从1.17亿降至0.62亿,管理费用从1.89亿降到1.32亿,成本上减少了一个亿,而周黑鸭2019年光销售费用就达11.3亿,两者差距很大。

不过,值得注意的是,在紫燕百味鸡品牌旗下的大经销商中,一批“前员工经销商”扮演了重要角色。

招股书披露,共有12名前员工为经销商实控人,其中还包括紫燕食品实控人之一邓慧玲的兄弟邓绍彬、妹夫谢斌。据招股书披露,在2018年到2021年上半年期间,这12名前员工经销商总共为紫燕百味鸡贡献了超八成的营收。

而且,从地域上看,紫燕在华东地区的销售收入占主营业务收入的74.49%、75.23%和74.81%,销售区域非常集中,其中上海江苏安徽市场已经渐渐饱和。

品牌未来想要扩张只能外省域辐射,短期内投入较大。

近年来,随着盛香亭、麻爪爪等新品牌的进入,卤味赛道竞争非常激烈。而且,当下卤味食品虽然已慢慢从路边摊、小作坊向品牌店不断发展,但市场依然非常分散。据相关数据显示2020年佐餐卤制品CR5仅为4.1%,甚至比休闲卤味还低。

而且,佐餐卤味需要门店现场简单加工,口味区域性特点较为明显,消费者更信任地方路边摊品牌。

这也为紫燕百味鸡从区域像全国性的的进一步扩张,带来了极大的压力。

03

家族持股近9成

管理或成最大风险来源

根据CBNData数据显示,2020年卤味市场(包含佐餐卤制品、休闲卤制品)规模已突破3000亿元,年复合增长率达20%。在这个庞大的卤味市场,紫燕百味鸡要想领先一步并不容易,除了要应对前赴后继的竞争者,自身也存在不小的风险。

第一,股权过于集中,家族持股近九成,品牌有一言堂的风险。

钟氏家族的钟怀军、邓惠玲、钟勤沁、戈吴超、钟勤川合计持有公司85.98%的股份,并拥有公司88.58%的表决权。其中,钟怀军、邓惠玲为夫妻,钟勤沁为二人之女,戈吴超为钟勤沁夫婿;钟勤川为钟氏夫妇之子。

第二、过于依赖单一爆品,成本波动影响较大。

紫燕百味鸡与其他卤味三巨头不同,单一爆品趋势比较明显。最为消费者渐渐乐道是夫妻肺片,贡献了营收近三成营收。

招股书显示,从2018年到2020年,夫妻肺片营收为6.28亿元、7.65亿元、8.10亿元,营收占比维持在31%左右,可谓是典型的品牌大爆品。

除此之外,百味鸡、紫燕鹅、甜皮鸭、藤椒鸡、荣昌卤鹅、手撕鸡等构成了紫燕旗下第二大业务——整禽类鲜货产品,去年实现收入8.4亿元,占比27.59%。最后才是卤味三巨头产品中最常见的“鸭货”休闲产品。

这样的大爆品+的营收结构非常容易受原材料价格影响。比如2019年,受非洲猪瘟疫情等影响,畜类原材料价格上涨幅度较大,紫燕百味鸡就不得不提高产品价格来应对上涨的原材料成本。

第三,食安问题。品牌屡次爆出“发霉”、“吃出异物”等食安问题。2021年更是出现了“食品橱窗老鼠游窜”事件,严重影响了紫燕百味鸡品牌的美誉度。

不过,针对以上风险状况,紫燕百味鸡也做出了相对应的改善举措。

比如,在食安层面。鉴于产品保质期较短,紫燕食品允许下游经销商将临近保质期但尚未销售出去的产品按出厂价一定比例退回。

对于未按照要求而销售质量不合格或者过期产品的经销商或门店,紫燕食品则将给予相应的惩罚措施。

除此之外,紫燕食品还大力发展品牌数字化技术,引入了食品行业SAP-ERP系统等,实现核心业务的全系统化管理,增强品牌对加盟商的管理。

同时通过终端门店监控系统,实时察看终端门店店员操作是否符合相应的卫生及质量控制要求。

在产品层面,紫燕百味鸡更是根据每季时令、消费者消费习惯的变化、各地区域特色每月推出新产品并在全国各销售网点上线。

目前,新推出的产品包括“乐山钵钵鸡”、“爽口蹄花”、“手撕鸡”等,产品多样化趋势非常明显。

在门店扩张层面,根据披露,紫燕在济南、武汉、连云港、宁国、重庆等建有中心工厂,且募资而来的8亿中也有5.47亿将建立工厂与仓储中心。

随着供应链的进一步完善,品牌外省拓店的风险将有所减小。

评论