文: 三轮

来源:鲸商(ID:bizwhale)

前面,我们刚提到“一个万亿规模休闲食品市场,正作为即时零售赛道的品类‘支点’,被互联网大厂掀起新风浪。”

近日,良品铺子、三只松鼠、盐津铺子、来伊份等休食头部公司纷纷发布的2022年半年报,透露了新战事。

随着行业内卷加剧,无论是产品、渠道变革,还是供应链、营销方法升级,各大品牌之间的“斗法”已走向白热化。

值得注意的是,在疫情反复、消费场景变化、供应链受冲击的条件下,常年处于老二地位的良品铺子,登上第一位;之前稳坐“头把交椅”的三只松鼠,退至第二名,且结合过往三年财报来看,正逐年下滑。从营收来看,再往后是洽洽食品、来伊份、盐津铺子、好想你。

这6大上市公司往前冲的同时,王小卤、轩妈、老街口等新品牌靠单品爆款去追。头部品牌或迎来转型阵痛,或在细分领域推出多个子品牌,以求多分一杯羹,稳固市场份额。

然而,在拥有万亿规模的休闲零食赛道中,瞬息万变的内外部环境,似乎刚拉开新战局的序幕,三只松鼠和良品铺子的斗争还未结束,谁能在新趋势下顺势而为,还要再战几个回合。

01

休闲零食产品向来有高频、刚需的特点;行业则具有集中度较低,向品牌化、规范化发展的趋势。并且,随着线上流量已见顶等因素,休闲零食品牌已进入存量竞争时代。同时,消费升级的趋势又让大量新品牌入局。因此,对传统品牌来说,新产品、渠道、营销玩法,成为重中之重。

在这种大环境下,良品铺子能超过三只松鼠,证明其的确有“两把刷子”。

从他们发布的2022年半年报来看,良品铺子实现营收48.95亿元,同比增长10.72%;实现归母净利润1.93亿元,同比增长0.67%,保持营收净利双增态势。

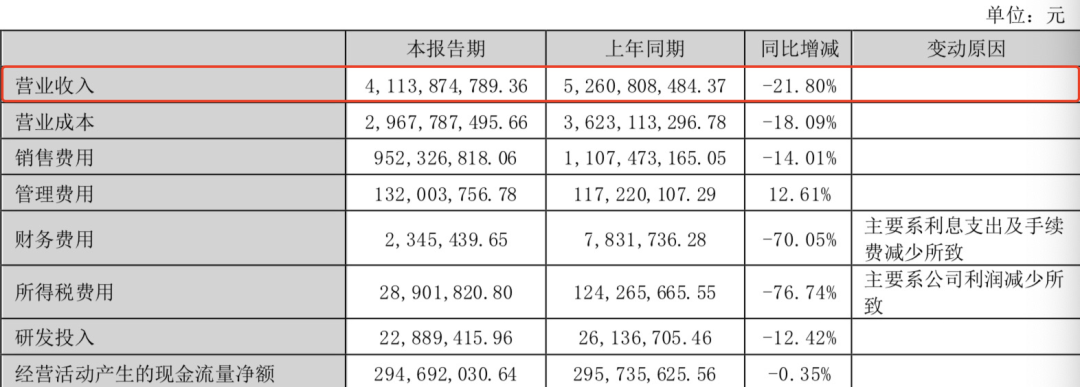

三只松鼠上半年营收41.14亿元,同比下降21.8%;归属母公司净利润8213.4 万元,同比下降76.7%。

来伊份、洽洽食品、盐津铺子营收分别为23.12亿元、26.78亿元、12.1亿元,营收同比增长都在10%——15%之间。

只有三只松鼠增速下滑,且在营收和净利润层面首次被良品铺子反超。

对于营收下降的原因,三只松鼠认为是线上流量成本高涨、聚焦坚果后 SKU 缩减、竞争加剧、人群变化、渠道变革、产品升级等因素。利润下降则因为原材料上涨、仓储成本上涨、关店潮、股票激励等因素。

主打物美价廉的三只松鼠,此前因优化产品结构,清理了300余款SKU长尾,降低管理成本和损耗值。其在上游供应商和原材料方面,也越来越严格。不过,在对产品品类和口味进行调整的同时,电商起家的三只松鼠也开始走到线下,只是反复开店、关店,证明其还未找到合适的线下打法,这些内外部因素,难免会让三只松鼠今年上半年的财报不够好看。

而主打高端零食的良品铺子,能在疫情反复、渠道变化、成本上涨等因素下,反超三只松鼠。主要因为良品铺子的线下“底盘”相对更稳妥,在此之上调整产品结构,优化渠道布局,更具优势。

在产品层面,良品铺子持续走超级单品路线。比如猪肉脯系列,良品铺子推出过高蛋白肉脯、酥脆肉脯、手撕肉脯等多个SKU,并掌握了肉脯生产自动化、三减技术及无糖技术、低 GI 低碳水等先进食品营养健康加工技术。在2021年,猪肉脯成为首个5亿级大单品。

此外,随着细分市场加速扩张,用户需求日益多元。良品铺子围绕女性、儿童等细分人群在口味及品类中寻找新的可能性。其在药食同源、奶酪、高蛋白零食等方向自主研发并上市了56款产品。

像良品铺子的儿童零食品牌“小食仙”,在上半年全渠道终端销售额为2.19亿,同比增长21.33%。三只松鼠也曾推出对应的“小鹿蓝蓝”品牌,该品牌在2022上半年内实现营收 2.61 亿元,且已位居全网宝宝零食类目第一。

在场景上,零食的礼品社交功能愈加显著。良品铺子打造了广受欢迎的萌宠系列礼包产品“笔芯的蛋蛋鸭”;在传统市场以健康为主导,打造了端午粗粮粽等礼盒。三只松鼠也推出带壳坚果以及炒货类综合礼盒。

双方针尖对麦芒的较量,不仅体现在产品上,还在渠道布局等层面。

回顾2020年和2021年,三只松鼠的线上营收占比分别为74%、66.3%,同比下滑10.39%。

而线下收入占比分别为26%、32.5%。其成为线上销售额最高的零食品牌。

由于线上购物缺乏体验感,且为了实现全渠道发展,三只松鼠开始尝试完善线下分销体系与门店体系。2020年年底,三只松鼠线下门店数目突破1000家。但在2021年以后,许多门店的经营状况不佳,全年闭店数为331家。甚至在2022年上半年,三只松鼠关闭的投食店和联盟店总数高达238家。

在上半年报告期内,三只松鼠第三方电商平台营收30.13亿,占总营收的73.25%。天猫系下降25.56%,京东系下降21.64%。

对三只松鼠来说,亟需寻找线上、线下更低成本的流量与经营模式。

反观良品铺子,其2020年线上线下销售比例分别为51%和49%;

2021年线上线下营收占比分别为53%、47%;2022上半年,良品铺子线上营收占比57.74%,线下营收占比 42.26%。

两种渠道发展似乎更加均衡。但细究起来,良品铺子的线上收入呈上升趋势,线下则逐年降低。除了有线下疫情等因素,良品铺子想保持均衡发展,也并非易事。

在2022年上半年,针对线上,良品铺子也是全渠道布局。以天猫、京东为主的传统电商,需要良品铺子精细化用户运营。以抖音、快手为主的直播电商,需要良品铺子建立自博账号矩阵,寻找优质达人,不断引流持续扩张。

针对线下,良品铺子聚焦新一线城市密集开店,加速华南、西南及华中关键市场的布局,新开门店302家。其中直营门店93家,加盟门店209家。截至报告期末,其线下门店数量为3078家,分布于23个省/自治区/直辖市189个城市。

传统线下导购模式,用户运营模式,已无法深入挖掘当前消费者需求。因此,报告期内,良品铺子提升门店数字化运营能力,以门店为核心,依托到店、到家、团购多业务组合拓展和经营单店流量;基于运转成熟的小程序、企微、公众号三端共同拉新、促活、提高单量。

与此同时,恰恰、来伊份等品牌的渠道布局也在提速。洽洽与三只松鼠截然相反,其在报告期内,经销商收入为23.91亿元,占比总营收89.28%。电商收入约为2.87亿元,占总营收的10.72%。此番线上收入已是洽洽2015年以来表现较好的一次。且近年来通过渠道精耕战略,截至半年度末渠道数字化平台掌控终端网点数量超过17万家。

而来伊份也是线下占比高于线上。其直营门店业务收入14.19亿元,特渠团购业务收入2.39亿元,电商业务收入2.63亿元,加盟业务收入3.32亿元。其中,社区团购业务发展迅速,同比增长约62.5%。

横向对比几家头部零食企业的渠道发展,可以看出,各大品牌目前良品铺子相比于其他家的线上线下发展要相对均衡。其他几家,或重线上、或重线下,都需在未来夯实薄弱渠道,实现“两条腿”走路。

03

零食巨头的竞争,仍离不开产品、渠道、营销等层面的加码。

在产品层面,休闲零食赛道存在同质化严重,单品难出新爆款,多品类又让成本攀升,以及食品安全等问题。

2022上半年,良品铺子研发费用2521.61万元,同比增长32.83%,涨幅远超营收净利;三只松鼠研发费用2288.94万元,同比下滑12.42%。

良品铺子恶化三只松鼠的产品布局,鲸商已在第一部分阐述。更值得注意的是,零食产品的生产与食品安全问题。众所周知,早年为了快速起量,且资金有限,三只松鼠和良品铺子都采用代工、贴牌的生产模式。

由于零食产品加工相对门槛较低、流程简单,除了包装和品牌差异,其实用户很难分清不同品牌同一款产品的口感、口味差异。也是因为代加工的模式,三只松鼠和良品铺子等品牌的产品质量频频出现问题,多次被监管部门点名。

此前,章燎原却曾表示,“三只松鼠不需要自建工厂”、“有问题的不是代工,而是代工太多了无法全盘把控。”

终于在今年4月,三只松鼠决定自建工厂,希望通过自有工厂提升工业化水平和技术创新能力。而第一座工厂以每日坚果为试点,于今年4 月开工。目前,每日坚果工厂首批规划的两条产线已在今年8月正式投产。

随着三只松鼠开始自建工厂,产能和食品安全更有保障后,其拓展渠道也更有底气。三只松鼠针对较薄弱的线下渠道,逐步聚焦以经销专供为主的新分销体系和下沉市场,与546家经销商伙伴建立长期稳定的品牌授权经销合作,共同开发批市旗舰店、母婴店等新渠道业务。

良品铺子则表示公司有严格的产品质量把控体系,在武汉未建工厂,目前尚无筹建工厂计划。在渠道上,良品铺子的布局已相对严谨、广泛,接下来需要的是精耕细作。

最后,面对洽洽、来伊份等传统品牌,轩妈、王小卤等其它细分领域的竞争者,三只松鼠和良品铺子想保住现在的争夺市场份额知易行难。

大众化、高频次的零食产品,壁垒相对较低,头部品牌要深入到上游供应链,打造出更具产品力、渠道优势、消费心智的产品,才能保住龙头地位,带领国产零食迈向更良性的竞争秩序。

评论