文:巴九灵

来源:吴晓波频道(ID:wuxiaobopd)

32岁的毛毛在嘉兴某国企从事文化宣传工作,单身的她一个人住在自己购置的公寓。

在她看来,这样的生活无人打扰,自由自在。

偶尔的小烦恼便是:一个人做菜,一不小心就买多,切菜备菜太费时间。

“每次下班回家差不多6点多,已经饿死了,但还要花四十分钟我洗菜切菜,关键是我还切不出像样的豆丁和牛肉粒!”

毛毛认为自己“人菜瘾大”,想大展厨艺却恨自己刀工不行、费时费力。

不过最近她告诉小巴,她家附近开了一家预制菜即配菜门店,解决了这一烦恼。

“我经常一下班就去店里买剥好的虾和各种腌制牛肉,回来直接开始炒,几分钟就做完了,省时省力还省食材。”

像毛毛这样远离父母,来到一二线城市独自打拼的年轻人越来越多。

没时间、没厨艺、做饭能力退化的他们,只想过“大厨瘾”,不想做“配菜小工”。

于是“6分钟就能做出一道辣子鸡、在家就能做出北京烤鸭……”,打着“拯救厨房小白”口号的预制菜迅速破圈,成了投资者口中的“风口”。

据NCBD数据,中国预制菜市场规模从2015年的650亿元增长至2021年的3136亿元,年均复合增长率高达30%。

预计2022年至2025年,市场的年复合增长率将保持在20%以上,2025年市场规模将突破8000亿元。

一时间,超市货架上、冰柜里、短视频、直播广告中都是预制菜的身影。

但在看似潜力无限的生意背后,“风口会持续多久?”“多少人能跑到终点?”

还有人提出质疑:

中国饮食文化讲究“烟火气”,吃“料理包”是不是一种饮食失格?

带着这些问题,新国货研究院通过走访一线企业,分析最新券商报告,全新“烹制”了这份预制菜报告《多快好省新选择——新国货品类报告:预制菜》(以下简称《预制菜新国货品类报告》),下面就来重点介绍下这份报告中的精华,一窥这个全新赛道的新趋势。

01

谁在消费预制菜?

预制菜也叫快手菜,指以农、畜、禽、水产品为原料,配以各种辅料预加工而成的成品或半成品,是介于食品和餐饮中间的业态。

按加工方式,预制菜可分为即食、即热、即烹、即配四大类型。

预制菜是城市化和工业化发展的产物,最初诞生于上世纪40年代的美国。

70年代末,随着日本经济进入高速发展,预制菜在日本发展成熟。

预制菜在中国出现的时间不算早,90年代后伴随麦当劳、肯德基等快餐店进入中国市场,净菜配送加工厂开始出现。

2000年后涌现深加工半成品菜企业,但由于条件不成熟,行业整体发展仍较为缓慢。

直到2014年外卖行业方高歌猛进,其对效率的追求倒逼上游餐饮缩短制作时间,于是B端预制菜行业快速扩量。

2020年爆发的新冠疫情,让C端消费者对预制菜的需求陡然增加。

一方面B端餐饮行业萧条,企业为了自救开始布局C端市场,疫情也让消费者避免外出就餐,隔离封城的担忧也让大家养成囤货的习惯。

不过,疫情只是催化剂。

C端市场的爆发主要来源于需求端的变量。

据国家统计局数据,我国“一人户”家庭数量占比从2015年的13%增加至2020年的25%,中国家庭规模呈现小型化趋势。

同时女性就业比重和人均工作时间的增加对家庭烹饪在操作便捷性和效率提出了新要求。

那为什么是女性?

因为30岁以上的成熟女性是当下乃至长期的C端预制菜的核心用户。

890新国货研究院通过分析淘宝平台数据发现,淘宝平台的预制菜消费者中,女性占比高达66.3%。

从年龄看,30岁以上年龄群体占比71.4%,其中30岁-39岁年龄段是最多的,占比37.9%。

这一点也从新零售预制菜品牌叮叮懒人菜得到印证。

“一线、二线甚至部分三线城市,30-50岁的宝妈人群买得最多。” 叮叮懒人菜合伙人林郑焕告诉新国货研究院。

对于在职场“乘风破浪”,回到家还要“飞舞”菜刀在砧板上“雕花”的女性而言,预制菜是个“省时利器”。

因为传统烹饪切洗备菜,调味腌制等步骤通常需要花费近30分钟,而使用预制菜后可大幅度简化烹饪流程,提升做饭效率。

这里你可能会有疑问,家庭用餐买预制菜,是不是就失了“烟火气”?

甚至还有疑问:为了省时间,为何不干脆点外卖?预制菜不比外卖便宜。

“预制菜不能代替做饭,只能让做饭变得更快更简单。”

林郑焕告诉新国货研究院:“会买预制菜的人大多数都是会做菜的人,经常点外卖的年轻人目前这个阶段还不是预制菜的核心用户群体。”

就主理家庭事务的女性而言,相对生鲜食材,预制餐核心在于提供新的就餐方案,高效率为家庭成员呈现一道原本只能在酒店、餐馆才能吃到的“硬菜”。

尤其是年夜饭需要几道“大菜”,在时间紧、备菜慢的情况下,预制菜就派上了用场。

新国货研究院数据显示,2021年春节,天猫年货预制菜销售同比增长16倍,京东数据显示1-2人小包装预制菜的成交额同比增长了3.5倍。

而像毛毛这样的单身女性,享受的是做饭的仪式感,就算是一个人也要好好吃饭,好好享受生活。

如果有朋友过来一起聚会,既能在短时间内端上一道道热腾腾的美食,享受为朋友下厨的幸福感,还不用为自己厨艺不精苦恼。

以上两个关于预制菜的使用场景,并不会消解原有的中国饮食文化中的“烟火气”,反而是这部分核心人群在忙碌工作之余还能实现“厨房自由”的好帮手。

那常吃预制菜会对健康造成不良影响吗?

中国农业大学食品学院营养与食品安全系副教授范志红在接受《科技日报》采访时强调,预制菜最大的短板就是缺少蔬菜。

相比于处理后的肉类食物,普通蔬菜无法做到长期保存保鲜,同时也经不住工业化制造中多次工序的“洗礼”,因此目前的预制菜基本上是“多肉少菜”。

科信食品与健康信息交流中心科技传播部主任阮光锋则认为,预制菜不能完全作为一餐的全部,若长此以往则对健康不利。

在如今艰难的大环境下,餐饮端口的企业纷纷自救,不想错过抓住风口的一丝机会。

似乎一夜之间,和餐饮行业产业链相关的上下游企业都开始涉足预制菜。

专业预制菜品牌如味知香、信良记;速冻食品品牌如安井食品、三全食品等,上游企业向下游延伸品牌有龙大美食、金字火腿。

头部餐饮企业品牌也纷纷入局,如海底捞、西贝等;零售企业品牌如盒马、叮咚买菜、每日优鲜等。

其中如海底捞、正新集团等餐企不仅布局多个子品牌,还布局供应链、物流运输、人力资源管理、餐饮科技等领域,往产业链上下游探索。【点击此处,了解报告】

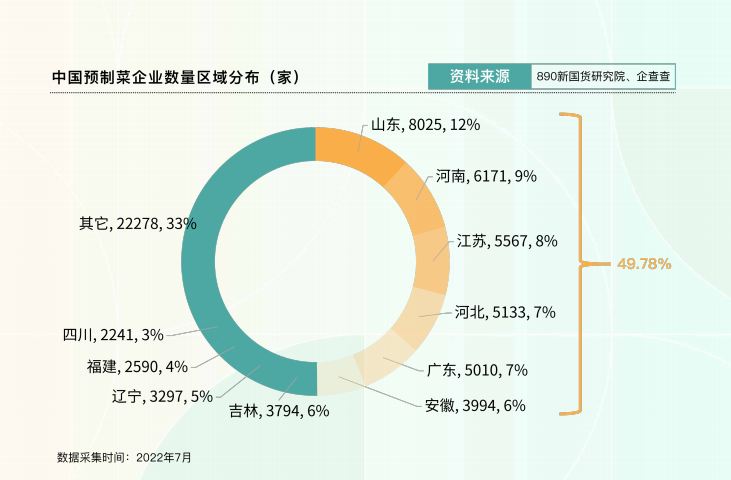

截至2022年1月27日,我国现存预制菜相关企业6.81万家,主要集中在山东、河南、江苏、河北、广东、安徽这六个省份,总计占比为49.78%。

天眼查数据显示,56.6%的预制菜企业成立于近年内。

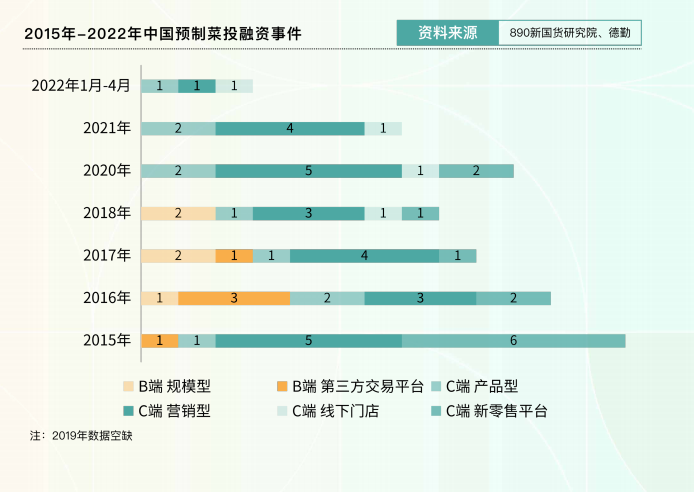

巨大的市场前景也吸引投资者望风而动。

据新国货研究院报告数据,2020年至2022年4月,C端预制菜共发生20起融资事件,涉及11家企业。

单起融资规模上限也从疫情前数千万人民币提升至数亿人民币。

2021年4月,还诞生了赛道首个上市公司味知香,进一步推动一级市场对预制菜企业的追捧。

尽管预制菜行业投资活跃,市场参与者众多,但目前还没有头部品牌跑出来。

2020年中国预制菜行业前十大公司市场份额(CR10)总共为13.6%,前五大公司份额(CR5)合计为9.2%,其中市场份额第一的绿进占比仅为2.4%。

总体来说,行业集中度较低,以中小企业占多数,格局高度分散。

野蛮生长的时代,谁能在预制菜行业这个大赛道脱颖而出,一切都还是未知数。

谁能持续创造价值?谁又只是昙花一现?

鉴于预制菜行业一头连着田间地头的第一产业,另一头连接着销售端口的第三产业,林郑焕认为,做好两头的连接无疑很重要。

在供给侧领域深耕,在销售端又懂消费者的企业未来能走得更长远。

产业链上游的禽畜肉、水产等原材料供应商是预制菜赛道的重要力量。

如国联水产不仅自建工厂参与竞争预制菜行业,也与叮叮懒人菜等新零售预制菜企业合作,稳定输出活鲜冰鲜的原材料,销售业绩取得显著提升。

国联水产8月24日晚发布的2022年半年度报告显示,公司实现营业收入24.15亿元,同比增长15.03%。

“猪肉巨头”双汇也在2021年初成立餐饮事业部,专业化运作餐饮渠道。目前已与肯德基、海底捞、呷哺呷哺、美宜佳便利连锁等商超客户和餐饮连锁企业开展定制化服务。

而在销售端,一些迅速崛起的新品牌正是深谙消费者的需求,通过短视频和直播平台的红利迅速“种草”打造爆品。

2021年,叮叮懒人菜转战抖音后,月销售额近6千万元,核心产品酸菜鱼在抖音累积销量为800多万份,全网总销量超1千万份。

03

升级产业技术 追求食物原味

尽管当前国内预制菜市场很火热,但和发达国家比,仍有较大差距。

来看一组新国货研究院的数据:

2021年我国人均预制菜消费量为8.9千克,低于日本的23.59千克。

2021年,我国预制菜总消耗量为174.72万吨,预制菜规模占餐饮行业的比重为1.11%,而日本是14.61%、美国9.94%。

目前我国预制菜市场渗透率为10%至15%,美国和日本预制菜市场的渗透率均超过60%。

面对刚起步的国内预制菜市场尤其是C端市场,还有一系列难点痛点亟待提升。

首先是中餐类预制菜连锁化难度大,难以全国性推广。

和西式快餐不同,中餐菜式品类多样,且有明显的地域特色,而我国各地区居民的饮食习惯和口味差异颇大,容易众口难调,在全国性推广上有地域性壁垒。

位于四川成都的阿宽食品主要生产即热预制菜,在新国货研究院调研该企业时,相关负责人就表示研制的一款葱油拌面在江浙沪地区销量很好,但在四川地区则无人问津。

不过正如硬币有正反两面,新国货研究院分析指出,各地区可借此发展区域特色菜产业链,能有效缓解当前预制菜行业品类同质化严重的问题。

前不久,广东启动全国首个预制菜全产业链标准化试点,推动“佛跳墙”等粤菜预制菜抢占更大市场。

除了标准化程度低,还受制于食材和技术的口味还原度,这也是影响预制菜复购率高低的重要因素。

一些配方和复杂的口味加以工业化生产的难度大,尤其是一些口味清淡或以蔬菜为主的菜品对工艺要求更高,这也解释了为什么市场上多以“酸菜鱼”“小龙虾”等重口味预制菜为主。

需求倒逼技术进步。

新国货研究院在《预制菜品类报告》中提到,预制菜口味还原的问题可以通过真空慢煮技术提升。

该技术将食材用耐热性包装袋真空包装,精确控制烹饪时间和温度烹饪方式,可以有效降低营养流失率、提升产品感官和食材还原度,为预制菜行业提供技术上的升级方向。

新生事物在刚诞生时,会经历野蛮生长的过程,被消费者接受也需要一个长期的过程。

不过对于预制菜的技术升级,消费者还是持开放的态度。

据艾媒咨询的数据,89.3%的消费者愿意为技术升级的预制菜买单,为高还原度的预制菜付费。

对于讲究“饮食文化”的中国人来说,如何在保证食物安全、健康的基础上,既能享受做美食的幸福感,又能节省时间,平衡工作与生活,这将是未来很长一段时间,预制菜行业努力的方向。

评论