作者 | 王尔德

编辑 | 杜仲

来源 | 观潮新消费(ID:TideSight)

这段时间,「年轻人」屡上热搜——#年轻人为何不爱吃鸭脖了#、#年轻人不爱吃海底捞了#、#年轻人为啥不爱吃小龙虾了#。

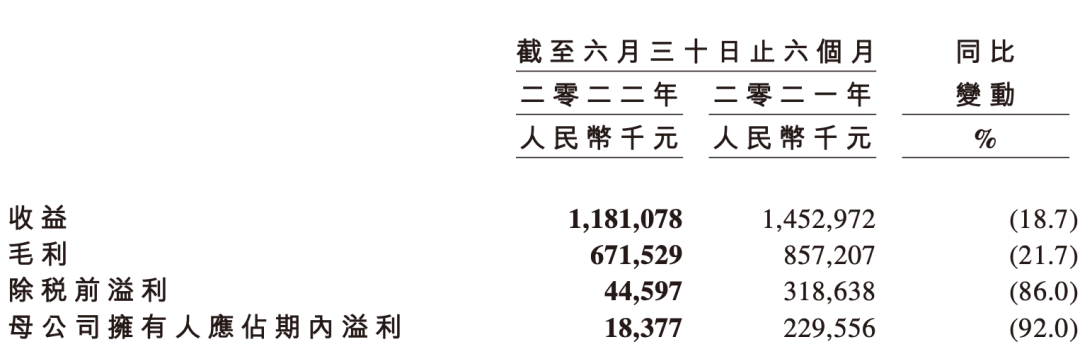

与之相对的是海底捞发布的盈利预警,预计2022年上半年,净亏损约为2.25亿元至2.97亿元;周黑鸭情况也不好,今年上半年总营收11.81亿元,归母净利润为1837.7万元,同比大幅下滑92%。

绝味食品似乎也要交出“最差”的利润表。据其发布的2022年上半年财报预告显示,上半年营收预计约为34亿元,最高同比增长8.14%;归母净利润预计为9000万元左右,最高同比降幅超过82%。

煌上煌尚未披露半年报预告,不过其一季度已出现营收和净利双降,分别同比下滑10.62%和45.57%。

曾经的周黑鸭是名副其实的“鸭王”,2016年抢跑绝味食品率先上市,2017年的归母净利润高达7.6亿元;而绝味即使在疫情影响的2020年,归母净利润也有7.01亿元。

当鸭王三巨头成了“落难”三兄弟,到底是鸭届顶流过气了还是年轻人真的不爱鸭脖了?

01

业绩下滑,“鸭”力山大

卖鸭脖不挣钱了?

据周黑鸭日前公布的财报显示,今年上半年总营收11.8亿元,同比下降18.7%,毛利约6.72亿元,同比下滑21.7%,净利润更是暴跌92%。

净利大幅度降低的原因,周黑鸭在公告中称,因全国范围内多地实施严格防控措施,人流锐减导致门店客流大幅降低,物流配送亦受限,对公司销售及利润均造成一定影响;同时,因原材料价格上涨致上半年成本端压力增加,以及汇兑损失增加,使得集团利润端受到较大冲击。

此外,在餐饮业备受冲击下,周黑鸭上半年仍在推进「直营+特许经营」模式逆势开店。为吸引加盟商,周黑鸭加大了对加盟商的补贴支持,从而在一定程度上影响了公司净利润。

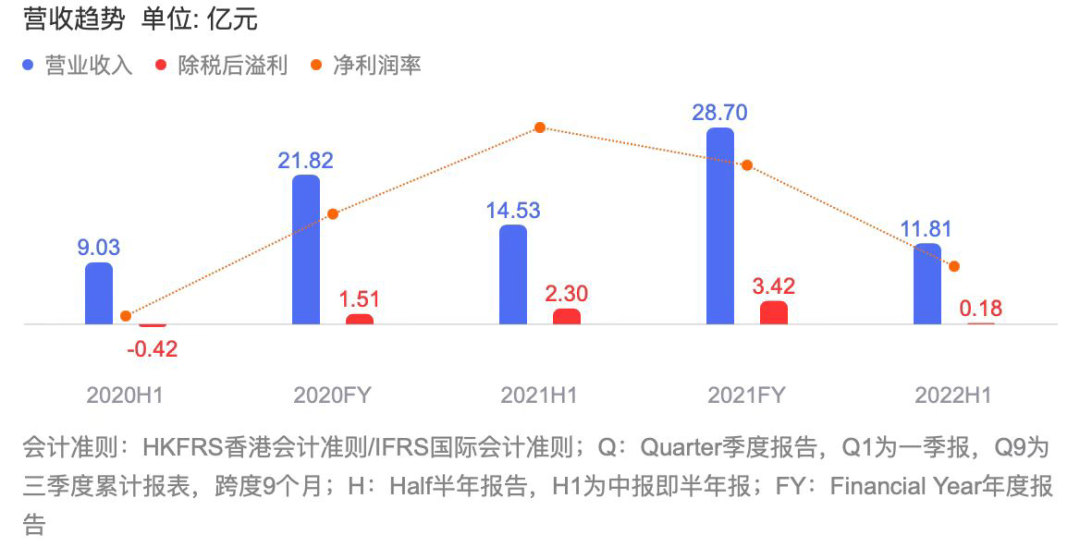

事实上,在周黑鸭上市后,营收和净利润就开始逐年下滑。数据显示,2017年至2021年,周黑鸭总营收分别为32.49亿元、32.12亿元、31.86亿元、21.82亿元、28.7亿元;分别实现净利润7.62亿元、5.4亿元、4.07亿元、1.51亿元、3.42亿元。

2021年情况有所好转,也是因为「直营+特许经营」商业模式的推广。数据显示,在2021年,周黑鸭自营门店营收同比增加11%,达16.43亿元,特许门店营收同比增加322.4%,达5.92亿元。

截至2022年6月30日,周黑鸭门店已覆盖全国297个城市,线下门店总数达3160家,特许门店增至1818家。今年上半年来自特许经营的销售额达3.34亿元,较2021年同期增长约39.9%。

值得一提的是,周黑鸭表示全面布局线上新兴渠道,在生鲜电商领域,截至6月30日,社区生鲜渠道已覆盖170多个城市,超4000个前置仓;上半年直播小时数超5000小时,触达人群超5亿。

疫情影响和原材料成本上涨是影响盈利的客观因素。在中国食品产业分析师朱丹蓬看来,品类单一、产品单一、场景单一,才是周黑鸭面临的最关键问题。

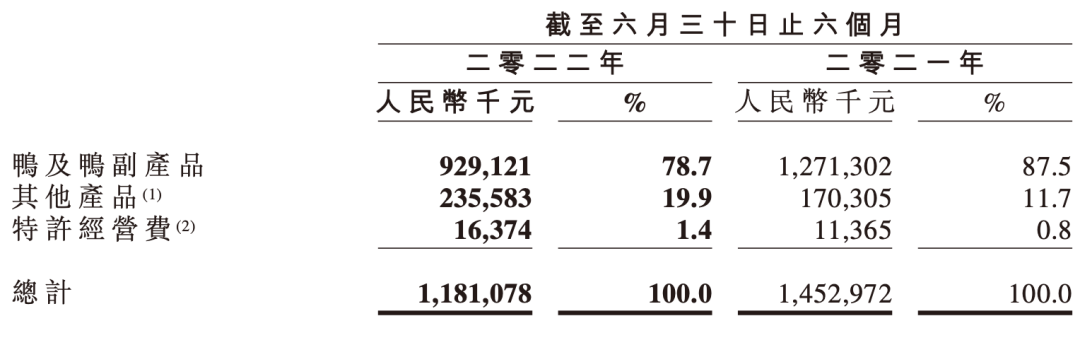

周黑鸭也意识到问题所在,近几年,在鸭货的基础上拓展凤爪、虾球等产品。数据显示,周黑鸭小龙虾虾球上半年单月最高销量突破100万盒,跻身年度第二大单品。不过鸭及鸭副产品仍占大头,是主要营收来源。

但与此相对应,2021年周黑鸭销售及促销费用为10.85亿元,同比增长18.3%。2022年上半年销售及分销开支为5.05亿元,同比增长1%。

截止今日收盘,周黑鸭每股3.55港元,总市值为84.6亿港元,与上市初期200亿港元相比已经跌去54%。

02

高端鸭“低头”

在“卤味三巨头”中,周黑鸭是较为特殊的存在。

单从门店数量来看,周黑鸭远逊于绝味和煌上煌。绝味在2021年年底,门店数量便已经达到13714家,是周黑鸭的4倍有余,煌上煌的门店数也几乎是周黑鸭的2倍。

断崖式的门店数量差距一开始并没有给周黑鸭太多压力。和另外两巨头不同,周黑鸭多年来坚持走高端化路线,也因此被称为“鸭中爱马仕”。

2021年的公开数据显示,周黑鸭的鸭脖和鸭爪价格分别为64元/500g和78元/500g,同规格下,绝味的单价分别为40元和55元,煌上煌的单价则分别为54元和60元。

客单价拉高了毛利。周黑鸭、绝味和煌上煌2021年毛利率分别为57.78%、31.68%和33%。此外,自2016年上市至今,周黑鸭的毛利率也一直稳压绝味和煌上煌。

周黑鸭的高端化战略也体现在技术上,休闲卤味食品的包装技术主要有散装、真空包装和气调保鲜包装(MAP)三种,其中气调保鲜包装无需超高温蒸煮处理,能够更好的保留卤味食品的鲜味、质感、营养成分,近几年颇受欢迎。

周黑鸭在MAP包装技术上走得更早。2015年尚未上市时,周黑鸭的MAP包装产品营收便已高达85.6%,且这些年一直保持近90%的占比。

此外,周黑鸭早年的门店布局也与绝味等有所不同。绝味的门店大多围绕沿街社区,而周黑鸭则以交通枢纽为核心。优质地段拉高了租金成本,高铁+顺丰的B2C模式抬高了物流费用。周黑鸭想要盈利,高客单价是不得不走的一步棋。

周黑鸭能走高端化路线可以说是时代红利使然。卤味市场以小作坊经营为主,市场集中度低,早年间更是“垃圾食品”的集中地,难以满足消费者对美味与健康的双重诉求。

周黑鸭在零散低端化的卤味市场中,率先打出高端化的旗帜,不仅赢得了消费者的青睐,更是成为送亲访友时能拿得出手的伴手礼。

但随着发展壮大,周黑鸭逐渐走出湖北,全国性的连锁扩张削弱了其作为特产的存在。再加上周黑鸭的门店仍然集中在一二线城市,不像绝味走下沉路线,能大面积拓店。

在餐饮行业分析师林岳看来,周黑鸭定位高端、对标星巴克这些策略是不合适的。“卤味食品本身很难做出高端的气质,混搭和跨界有时候也会弄得不伦不类,而本来就很难有忠诚度的客户就自然而然流到了竞争对手那里。”

更重要的是,为了维持高品质的形象,周黑鸭在2019年以前坚持走自营模式。创始人周富裕曾公开表示:“周黑鸭不做加盟,因为人掌控着终端,人是最难掌控的,没法掌控的东西我们不做。”

在本该跑马圈地的阶段,周黑鸭选择了精耕细作。不过,如今的周黑鸭也“低头了”。

2020年,周黑鸭升级“直营+特许经营” 商业模式,探索发展式特许、单店特许及员工内创三种特许模式,对加盟商的门槛大幅降低,资金要求从500万直降到30万(单店特许)。

尽管如此,周黑鸭的门店规模依然被绝味和煌上煌远远甩在身后。2021年财报显示,周黑鸭门店中,特许经营收入占比只有20%,半数以上的收入仍然集中在自营门店手中。

疫情后,消费者居家场景增加,周黑鸭顺应趋势积极布局社区门店,在湖北取得不错成效后,又将社区店模式拓展到华中、华南等地进行试点。

在2021年财报中,周黑鸭表示,线下门店结构发生了根本性转变,交通枢纽门店比重显著下降。

社区店模式的成功也让周黑鸭喊出了“万店”的口号。2022年上半年,周黑鸭升级小而美门店模型,积极布局社区及下沉市场,新开门店660家。

周黑鸭零售业务中心负责人谢军曾表示,通过一二线优势市场持续加密,社区店模型开发输出,三四五线市场拓展下沉,预计2023年可达5000家门店,未来将达“万家”门店。

另一边,周黑鸭也积极开展跨界合作,与肯德基推出卤辣辣卤鸭鸭系列联名产品,并与《中国医生》进行合作,通过多种渠道提高品牌知名度的同时,周黑鸭也拉近了与年轻人的距离等等。

至于下半年计划,周黑鸭表示,将加速“小而美”门店拓展,推进社区布局及下沉市场覆盖;加强数智化建设,多元化深度触达消费者;并持续贯彻品牌年轻化策略,打造新一代爆款大单品。

02

年轻人“啃不动”鸭脖

纵观整个卤味上市公司,“失落”的周黑鸭并不孤单。

2017-2021年间,绝味食品的毛利率为35.8%、34.3%、33.9%、33.5%和31.7%,逐年下滑;煌上煌在2021年营收同比下跌4.01%,归属于上市公司股东的净利润同比减少48.76%。

那真的是年轻人不爱鸭脖了?微博上高点赞转发的微博解释“因为年轻人没钱了”。

“一小盒鸭脖二三十,随便买几盒就一百多元”、“啃个鸭脖比下馆子都贵”、“价格上去了,重量还减少了”……网上诸如此类的言论不在少数。

“贵”是大多数消费者的同感。虽然周黑鸭“低头”,下沉的同时也有降价措施,并通过中小包装补充9.9-25元的中低价位。但对比同类卤味产品,价格仍高。

据CBNData《2021卤制品行业消费趋势报告》显示,周黑鸭和绝味食品在国内的市场份额分别为5%和9%,而煌上煌和紫燕百味鸡分别占有约3%的市场份额。

从市场规模来看,《2021年中国卤制品行业研究报告》显示,2021年中国卤制品市场规模约3296亿元,同比增长15%,预计2023年将达到4051亿元。

大水大鱼。周黑鸭万年口味不变,品类相对单一。相比“老大哥们”,新品牌更能抓住新消费趋势。此外,新技术、新渠道、新资本都也给新玩家提供了赶拼比超的机遇。

近几年,卤味行业处于升级中,一级市场异常火热。观潮新消费据公开数据不完全统计,截至目前,已有数十家卤味新品牌获得融资。

仅2021年至少有12家“热卤”企业获得融资,包括菊花开、卤有有、盛香亭、热卤食光等,不少融资金额过亿元。

还值得重点关注的变化是,卤味零食化、速食化的趋势愈发明显。王小卤、馋匪等品牌,将卤味做成零食,一根鸡爪都成就了百亿大生意。

零食玩家们也没放过卤味这门生意,三只松鼠、百草味先后推出虎皮凤爪,价格更加优惠。海底捞、自嗨锅等餐饮速食品牌也纷纷布局卤味赛道。

渠道上,周黑鸭们重线下,收入也依赖于门店。据财报显示,周黑鸭2021年线上及自营外卖业务贡献的收入占比增长至32%,2022年上半年这一数据为32.1%,而绝味食品2021年线上销售占比仅有2.01%。

不过,卤味的终局还是在线下。门店越多、离消费者越近,越能从激烈的竞争中脱颖而出。

据艾媒咨询数据,74.7%的消费者购买休闲卤制品时选择即买即食;78.9%的消费者购买佐餐卤制品时会选择社区店。

参与了菊花开卤味融资的万物资本和浅石创投冯卓成表示,卤味市场方面具有巨大的增长空间,目前处于一超多强的竞争格局,按照中国城市人均卤味门店的配比来看,未来仍有很大的的拓店空间。

不是年轻人不啃鸭脖了,是选择更多元了。

04

结语

分散和变化中的卤味市场提供了无限可能,无论对巨头还是新锐品牌皆是如此。

一方面,中国消费结构和消费者偏好正面临巨大迭代,消费场景转移及社交隔离等使得客流量持续波动且恢复低于预期。同时,年轻世代成为消费主力,追求新潮、便利、高性价比。

另一方面,疫情促使消费需求更多元化,刺激行业对产品品类进行改革创新。互联网红利结束,直播生意洗牌、社区消费场景快速崛起,均对快消品行业参与者提出来重新布局渠道、灵活调整资源配置的要求。

危中谋变的不止周黑鸭,随着德州扒鸡、紫燕食品正排队上市,麻爪爪、盛香亭、王小卤等卤味新锐频现,竞争加剧,卤味江湖暗潮涌动。

如何适应多变的市场环境,找到新的增长点,成为所有消费品品牌首当其冲面临的挑战。

评论