01

被抛弃的大食代

抓不住品牌和顾客

说起商场里的平价美食,大食代可谓是时代的眼泪。在那个连锁小店还没有占领B1的时代,大食代以其亲民的价格和丰富的品类,吸引了不少周围的白领和居民。

但如今,熙熙攘攘的商场中,占据商场一角的大食代,显得格外冷清……

8月初某个下午六点,内参君来到北京朝阳某商场的大食代,本应是用餐时间,但偌大的用餐区内只有零星几个家长带着小朋友,空荡的桌椅有不少员工在趴着休息。

顾客不多,商家也忙活不起来。大食代最热闹的档口是外圈的小吃铺子,而大食代最多的档口则是米、面、粉等主食,顾客买完即走,也难怪广场内冷冷清清。

广场内的山西刀削面、淮南牛肉汤、湖南米粉……看似种类繁多,来头不小,但鲜少有连锁品牌, 只剩下了无名缘米线还在“驻守阵地”。其实,像无名缘这样和大食代深度绑定的品牌曾经还有很多,走到现在也逃不过各奔东西的命运。

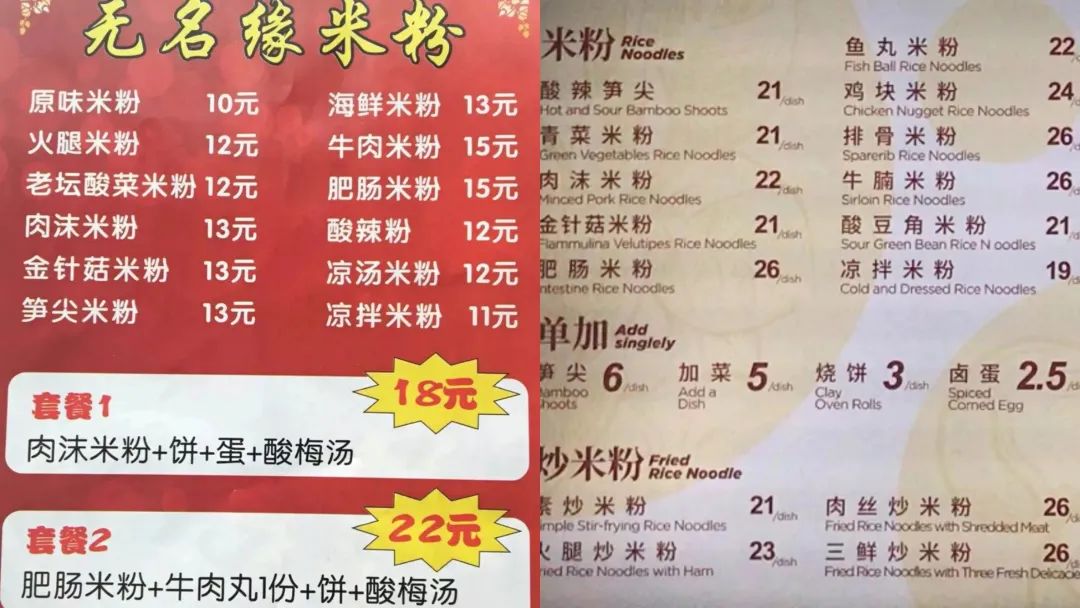

内参君本想点一碗无名缘米粉来回忆学生时代的味道,结果看到价格牌发现,学生时代回不去了,十几块的价钱也回不去了,曾经只要15块钱的牛肉米粉,现在涨到了26元,工作人员说,一年前商场就统一涨价,加上各类成本都在上涨,现在卖的要比外面贵。

左:过去的价格 右:现在的价格

02

“无名缘们”为啥和大食代“相互背叛”?

当冷清成为了大食代的主旋律之后,很难再回忆起他曾经辉煌的模样。

刚驻进北京的大食代,就有了“美食广场先驱”这个头衔。1997年进驻中国市场后,在北京、上海、广州、深圳、天津、成都等地开出了40多家门店,在最高峰时期全球门店达50多家。

当时的大食代,有着说一不二的议价能力和话语权。

和商场签约后,通过自身的品牌效应,吸引中小餐饮店入驻,继而通过抽点、收取管理费等方式实现盈利。

彼时的大多数快餐品牌还没有资本通过商场的筛选,不能在其中占据一席之地。而大食代提供了小店们入驻大型购物中心的通道,又靠平价多样的餐饮服务吸引来庞大的客流,形成议价能力。

当时的大食代里,六成是一些连锁快餐类品牌,如无名缘、阿甘锅盔、三巡海南鸡饭等,四成是一些自营品牌。

然而,随着时间的推移、品牌的老化、客流的减少,这场“无名缘们”和大食代的相互背叛开始了。

大食代等于“二房东”这个性质没有改变,又正逢资本开始大幅加码粉面、小吃赛道,享受不到客流红利的快餐品牌纷纷有了底气、选择背叛。

以无名缘为例,在2018年之前,在营门店数量共计1127家,大部分驻扎在像大食代一样的美食广场中,服务着商场客群。

现如今的“无名缘们”这类快餐品牌更多的打入了社区,开始在社区中和南城香、紫光园厮杀;要么驻扎进了学校食堂中,将性价比发挥到极致;要么选择独立在商场中经营,抱上真正房东的大腿,以求得更低的经营成本。

总之,“无名缘们”的新欢有很多,最爱的还是社区。

在逃离大食代后,无名缘更加侧重社区和食堂的发展路线,也取得了不错的成绩,仅2021年一年,新增门店1030家,当前在营门店共2409家,有近七成属于社区、食堂门店。

而被“背叛”后的大食代中,现有的更多是一些名不见经传的品牌,甚至称不上品牌,多是米、粉、面等自营的快餐品类罢了,档口多达几十家的大食代中,连锁品牌只剩下了寥寥两三家。

03

大食代被抛弃是“命中注定”

大食代因时代崛起,又被时代抛弃,让人唏嘘感慨:为什么盛极一时的大食代,如此快速走向没落、风采不再?

· 品牌老化,被食客抛弃

当熟悉大食代那代人老去回归社区后,大食代失去了他的“忠实”客群。

没有所谓的“网红”引流款,没有抓住年轻客群,品牌老化是大食代的首要问题。现在的大食代客流吸引力大不如前,要知道,大食代的目标客群和商场的主流客群,不是一拨人。

当所有品牌都在朝着“年轻化”这个方向努力时,老去的大食代像一个大型食堂,门头单调乏味,毫无特色,餐食和时下流行的小吃饮品毫不相干。

其他年轻化品牌的排队现象,在大食代中荡然无存

只有零星几个家长带着小朋友,丝毫不见年轻人的踪影,而年轻人往往是最具消费能力、最愿意逛商场的那批人。

更为致命的是,吸引不了客流的大食代,也失去了他的话语权。

· 层层拔高的房租压力下,被品牌抛弃

商场中的房租本就比社区高出一截,有了大食代这个二房东层层加码后,其中品牌们的房租压力进一步提升。

在消费降级的当下,性价比可以说是一个品牌强有力的武器。原本在大食代中的连锁品牌,在独立出去后,可以拥有更低的客单价,更好的品质。

而资本在近几年也瞄准了粉面、小吃赛道,连锁品牌再入住不再是难事。

· 在疫情不确定下,被商场抛弃

疫情下,商场受影响严重,客流量大幅减少,关店比例在不断地攀升,商场餐饮正在经历一场巨大的危机。

顾客变得越来越不想在商场中就餐,尤其是对于快餐品类——这种出门走两步就能到达的社区店。而经过了层层扫码来到商场的顾客,也并不愿意简简单单的吃上一顿粉面。

和商场签约绑定的大食代,没有在危机中求变,疫情的反复如同加速器,加速了大食代的衰败。

于商场而言,年轻化的品牌数不胜数,夸父炸串、霸蛮牛肉粉、陈香贵等这些具有影响力的品牌。当大食代签约到期时,被抛弃,成为了必然。

· 用餐时段受限,盈利能力降低

快餐品类相比于正餐品牌,更加注重餐时段,贾国龙功夫菜、西少爷,在前段时间纷纷上架早餐品类,开启早餐市场;紫光园更是注重全时段运营,新增不少的夜宵类单品。

处在商场中的快餐品牌受制于商场经营时段,当其他品牌追求时下正热的“早经济”、“夜经济”时,只能远观,不能增加早餐、夜宵形态。减少了盈利的可能,让房租成本占比进一步增加。

04

大食代类美食广场

该何去何从?

没有人能够永远年轻,但永远有人正年轻着,这句话放在餐饮行业同样适用。大食代不能一直满足消费者需求,但一定有更新鲜的形式满足消费者。“大食代们”的转型之路刻不容缓。

· 营造文化氛围,增强社交和体验属性。

要说当今的商场餐饮消费主力还得看年轻人。

在大食代鼎盛的年代,商场的作用主要是逛街买东西,但如今网购如此发达的时代,商场承载的社交功能愈发突出,“沉浸式”和“体验感”才是吸引年轻客群的利器。对于内卷之王——餐饮业来讲更是如此,日漫主题、新潮国风的美食市集,既能吃的新奇又能拍的高兴,自然没人愿意再去毫无特色的大食代了。

同样是美食广场,长沙文和友以现象级热度快速出圈,因为它抓住了流量密码——沉浸式用餐,还原80年代市井风貌,集合当地知名小吃品牌,甚至为游客提供拍照着装,于是成为到长沙旅游不可不去的景点。并且开始向外扩张、布局其他城市。

16年位于上海美罗城的大食代也开始走特色路线,云集了大壶春、鲜得来、沈大成等上海老字号,用小笼包、生煎、排骨年糕、糕团等经典海派小吃吸引游客,纷纷打卡,着实是小火了一把。

虽说营造文化氛围是一味良药,能让美食广场以网红之姿,借着社交媒体再火一把,但这只是第一步,还是治标不治本。“二房东”是“大时代们”的硬伤,2021年底大食代租金到期撤出了美罗城,文和友也在走出长沙后也颇受质疑。

· 尝试转变模式,建立品牌集群效应

若想治本,大食代们就不能继续“二房东”的固有思维。

曾经,大食代的开店逻辑是做美食界的孵化平台,将夫妻店搜罗进来,对它们进行包装和宣传。但是理想很丰满,现实很骨感,大食代“造星”并没有成功,这些夫妻小店进入后也只是多了个title和约束。在这个品牌为王的时代,一家知名连锁品牌要比满广场的无名小店更有吸引力。

所以,吸引更多的优质连锁品牌,或许是更省时省力的办法。

那怎么样才能吸引呢?不将租金作为营利重心,而是为品牌提供服务,形成品牌集群效应,让入驻的商家能获得比单店时更多的好处。比如,打卡够五家店,下次任意一家店打八折,或者大家轮流做活动。

· 关注特殊场景,更要保持价格优势

虽说大食代在美食云集的商场似乎已经没有立足之地了,但在机场、火车站、景区这些特定场景下,大食代依然是人们追求性价比的首选。

小红书搜索大食代,最先跳出来的是迪士尼的省钱攻略。相较迪士尼七八十一碗面,人均三四十的大食代就显得格外亲民。

能让大食代发挥主场优势的还有火车站和机场,对于在等火车、等飞机的人们来说,吃的好不好不重要,快速、吃饱、便宜才是王道。这正是大食代几十年打出的招牌。

不夸张地说,这些场景可能是大食代最后的阵地。

美食广场相较于单独的商家其实是有天生的优势,更多的餐品,更丰富的客群,如何将这些优势最大化,将会是“大食代们”未来不断探索的方向。而它们是否会以新的姿态,重回大众视野,值得我们期待。

评论