文:于佳琦、任龙

来源:招商食品饮料(ID:zsspyl)

7月14日在招商证券夏季峰会消费品论坛上,嘉宾邓立威先生为大家分享了他对于复调行业当前所处的阶段,以及企业该如何把握风向并快速成长的观点。嘉宾认为在餐饮连锁化驱动下,行业仍处于快速扩容阶段,并进入了量价齐升的阶段。未来企业应该更加聚焦专业细分赛道,发挥自身核心优势,从而进一步实现规模成长,推荐大家详细阅读。更多关于行业趋势和选股策略的思考,推荐阅读招商食品饮料团队的中期策略报告《高端享受正反馈,大众寻找预期差》。

复调演化之路:基础向复合演进,餐饮连锁化驱动发展。2020年整个调味品市场的容量大概是4000亿左右,其中复合调味料容量是达到了1500亿左右。从2010年到2019年,复调每年保持两位数增长。最核心的驱动要素在于,从2012年以后,餐饮加速连锁化要求的对调味的标准化和调味工业化大趋势下,驱动行业快速的成长。

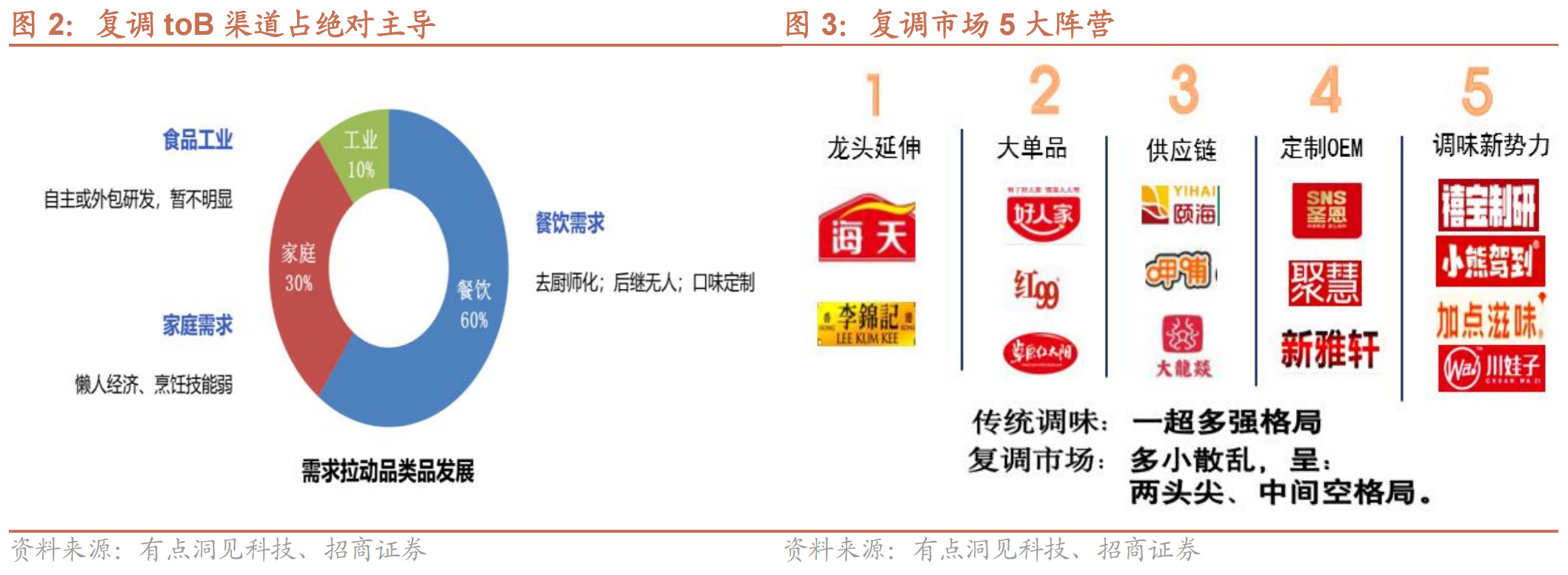

复调当前格局:集中度低品类多,产品跟餐饮强相关。复调企业数量众多,格局较分散。聚焦B端的企业增速更快,产品品类众多但缺少大单品。复调市场当前有五大阵营,包括1)传统大单品型企业,如天味食品、红九九;2)延伸供应链型企业,如颐海国际、呷哺呷哺;3)餐饮定制服务型企业,如圣恩股份;4)延伸性传统调味品企业,如海天、李锦记;5)新消费线路的,比如小熊驾到,加点滋味等。当前复调头部企业规模仍相对较小。

复调未来趋势:尚处于快速发展期,进入量价齐升局面。相比基础调味品,我国复调行业仍有较高的渗透空间,支撑行业快速发展。两大力量对推动复合调味料的高速发展:第一,餐饮端驱动力。如果餐饮连锁化率由15%达到30%,行业扩容会非常大。同时外卖的兴起,也促进了复调在餐饮渠道的发展。第二,在家庭应用场景中,复调未来一定也会强劲,如果可以进一步从便利性、口味尤其是还原度上面,以及品质和安全性上面,给消费者充分的满足,则将带动行业快速发展升级。

新格局下的企业竞争要素:聚焦细分专业赛道,发挥企业核心优势。未来企业的服务一定要聚焦细分专业赛道,比如:1)聚焦to b的菜品风味解决方案;2)具备柔性定制的生产能力以及最强的产品研发、产品快速迭代、以及服务快速相应能力。成本控制的影响也非常的重要。3)聚焦to c端,比如调味新消费势力品牌,发展的同样很不错。4)预制菜的崛起,如何在预制菜赛道寻找切入点,成为预制菜整个价值链里面的一个核心价值点。

风险提示:行业竞争格局再次恶化,成本大幅上涨,市场需求不及预期

本文为邓立威先生在招商证券2022年高峰消费论坛上,发表的《复调新阶段 未来新发展》主题演讲纪要。

嘉宾简介:邓立威,成都有点洞见创新科技有限公司CEO

一、复调演化之路:基础向复合演进,餐饮连锁化驱动发展

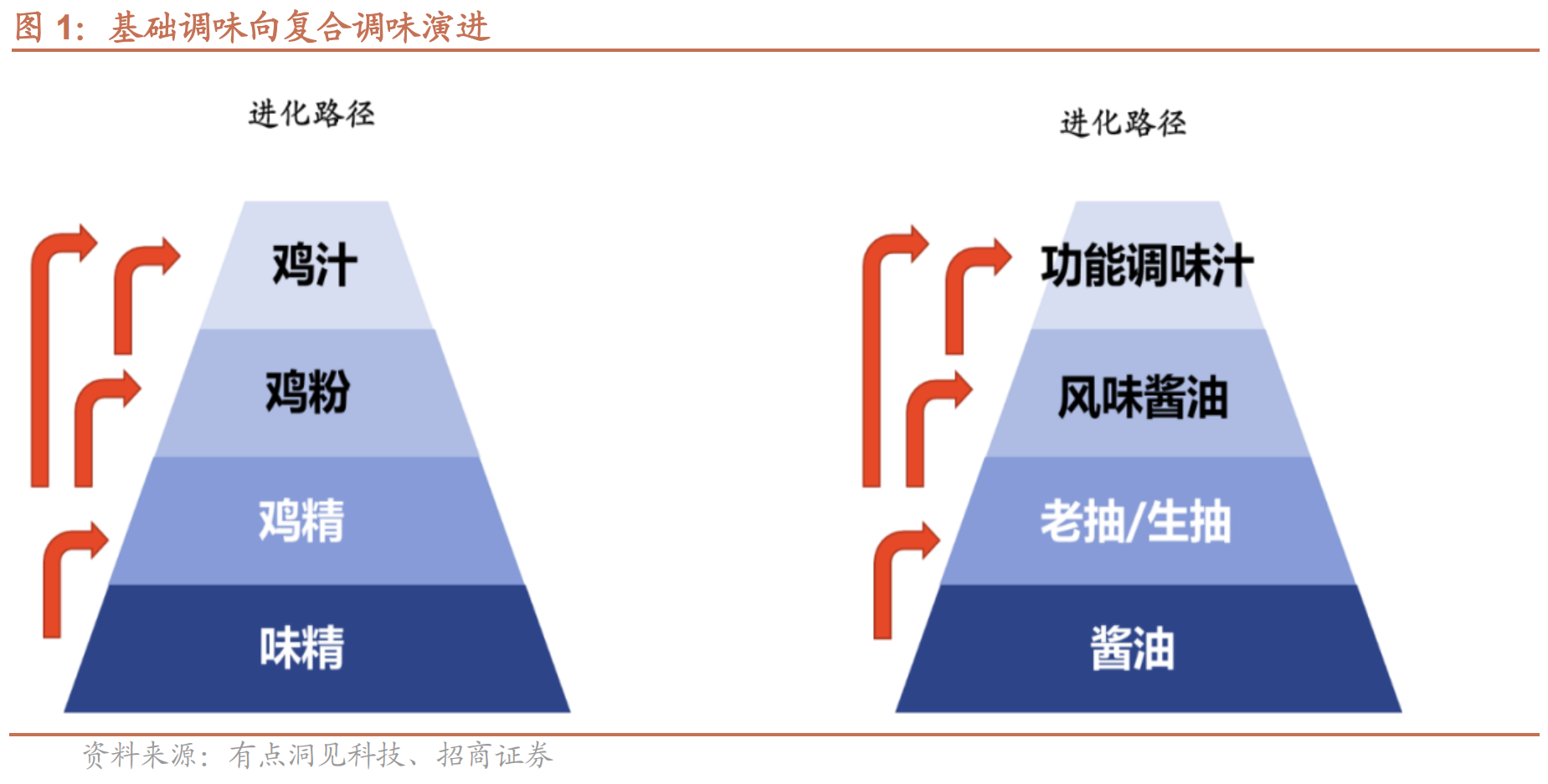

复调2020年市场规模已达1500亿。调味品大家当然都不陌生,是我们生活的必需品,也是刚需品。整个调味品市场的容量,中国调味品协会和很多机构认为2020年大概是4000亿左右。2020年复合调味料目前比较公认的一个数据是容量是达到了1500亿左右。从2010年到2019年,复调每年保持两位数增长,尤其是在15、16年餐饮连锁化加速的背景下,复合调味料更是得到了一个蓬勃的发展。其实我们回顾过去十年,主要是鸡精、味精、酱油、醋、盐巴等基础调味品,但是现在,我们从味精和酱油两大品类上看,味精、鸡精现在已经是鸡粉,鸡汁,它从单一的产品的口味和功能逐渐向复合的多元的产品方向去发展。酱油从最开始老抽、生抽,到风味酱油,到功能调味汁,也在一路不断的演化和迭代,形成了现在复合调味品的一个大的市场和一个大的形态。

餐饮加速连锁化驱动复调行业成长。按照国家对调味品的规定,总共对调味品分了21个大品类,下面又分了七十多个子品类。这21个品类目前在这几十年过程中,每一个调味品对应的品类有不同的生命周期和发展轨迹。比如我们现在所熟知的酱油,不管从它的市场渗透率还是市场占有率,还是产业成熟度,已经走到产品的成熟期。他未来的成长空间,包括现在这几年行业的增速都在个位数。再看复合调味料,基本上按照现在的市场渗透情况和使用率看,还处于一个品类的萌芽期,逐渐向品类的成长期去过渡。虽然我们说复合调味品已经说了很多年,但是就品类的市场地位和认知来看,它还是在处于一个品类导入期阶段。包括还有卤料、调味汁、蚝油、食醋等,每一个品类在不同的生命周期里,我们通过去预判每个品类在未来的市场的发展空间及潜力,是可以做一些判断的。复合调味料过去每年保持两位数的复合增长,最核心的驱动要素是什么呢?那就是从2012年以后,餐饮加速连锁化要求的对调味的标准化和调味工业化大趋势下所驱动的必然的一个产物。这是复合调味料得到快速的市场渗透和行业的成长,最为核心的一个逻辑理念。

二、复调当前格局:集中度低品类多,产品跟餐饮强相关

企业数量多,格局较分散。我们刚刚谈到了整个调味品行业4000亿左右。那么复合调味料大概是1500亿左右的盘子。这个行业呈现出一个非常重要的特征,就是多、小、散、乱。他的行业的集中度,非常低,跟他目前这个行业的认知度、认可度,从这个CR3的集中度,包括CR5的集中度是不匹配的,复合调味料前三名的集中度应该不到13%。大家可以看一下,在复合调味品中几个头部的品牌,包括上市公司颐海、天味,还有其他几家,加起来前五可能也就100亿左右。按照100亿我们去看,除以1500个亿,它的集中率其实还远远应该没有到13%。相反看火锅底料,火锅底料是复合调味料里面相对比较成熟,也是非常大的一个品类、标准化工业化程度都非常的高,火锅里面前三包括颐海、天味、红九九,也是不到28%的集中度。2020年我们全国的调味品的大大小小的厂家、总体生产企业是九万多家,数量众多,集中度分散。

聚焦B端企业增速更快,产品品类众多但缺少大单品。复合调味料从渠道结构看,它是一个典型的to b生意。这几年做餐饮to b,或更聚焦餐饮to b的调味标准化的供应商和生产企业、品牌都取得了每年非常高成长的速度。每年增速在50-60%甚至更高。复调目前有60%左右都是被餐饮端的市场给消化。也是因为餐饮端的整个强劲的需求也强势拉动了所有这个赛道里面的企业的品牌的高速成长。有一个很有趣的小数据。我们问了很多的厨师并测算过,厨师在餐厅和我们在家里做同样做一道菜,同样的工艺,同样的食材,同样配方。但是在餐饮端用的相应的调料应该是我们家里的1.7倍,这体现了体量容量和需求很大的一个现象。B端在渠道结构中贡献了57%的比例。这里面有一个特点是中式复合调味料的渠道结构是反的,是以C端的整个贡献更大,因为中餐的标准化的难度更高,而火锅赛道、串串赛道的标准化程度要高一点。同时复合调味料是一个非常大的概念,市面上类似对应不同的菜式,不同的口味,不同的菜品的产品业务,琳琅满目,数不胜数,但却缺少大的单品。复调很多强势品类和它的产品的创新,跟中国餐饮里面的菜式菜系菜品都强相关,没有一款复合调味料能够去包揽,众口难调。这也是它的行业属性反推决定它的产品结构和它的产品组合。

复调市场当前有五大阵营,头部企业仍规模较小。复合调味品在整个4000亿调味品中占37%,那么中式复合调味料又占了整个复合调味料的70%。最后火锅、川菜的复调,又占中式复合调味品份额的40%,我觉得应该是40以上,至少在50%左右。复合调味品的企业集中度、品牌度和它的影响力还是川渝两地企业数量比较多,但尚未具备较大规模,川渝两地总营收能够上十个亿的也只有寥寥几家。为什么这么大市场为什么就产生不出头部企业?这跟行业的属性和格局有关系。复调行业目前有5大阵营:1)第一种包括好人家、红九九是通传统的零售分销和渠道成就大品牌,是以生产制造品牌加渠道的一种模式。2)第二种包括颐海、呷脯呷脯,他们都是依托原来的平台,衍生出的一个供应链平台的模式。3)第三种模式就是像圣恩这种以餐饮服务定制的OEM、ODM为主,目前这一类赛道的企业是做的比较好的,企业现金流,利润,营收都相对可观。4)第四种是海天,李锦记等传统基础调味品的企业进入复合调味料的市场,但目前看他们在复合调味料里面所取得的销售收益和成长性,我认为还没有达到公司的预期。5)第五种就是目前是走新消费线路的,比如小熊驾到,加点滋味等。这种目前就是通过短短一两年都有很多人知道,他们是针对消费端,通过新消费品牌聚焦场景,聚焦人群,去做强产品体验、强产品背书的一种,我们称之为调味新势力。目前整个复合调味料市场有这么五大阵营,到底未来谁会胜出,现在很难去下定义。

三、复调未来趋势:尚处于快速发展期,进入量价齐升局面

我国复调仍有渗透空间,支撑行业快速发展。从渗透率看,基础调味品的渗透率相对较高,尤其是酱油、醋,酱油的渗透率基本上已经达到100%。海天的整个的渠道营销网络已经下沉到五六线市场。复合调味料,目前针对一些机构给出的数据,渗透率仅26%,参考日本是66%。当然我们并不是说要去达到66%的标准,但是我们可以看到,从整个发展趋势看,我国复调26%的渗透率,未来一定还有相当大的上升空间,这就是我们未来非常看好复合调味料市场的核心原因和底层逻辑。

餐饮端驱动量升,家庭端驱动价升。基于以上渗透率,两大力量对推动复合调味料的高速发展有很大的作用。第一,餐饮端驱动力。我们刚才讲餐饮的连锁化率15%,如果达到30%连锁化率,行业扩容就会非常大。同时外卖的兴起,也促进了复调在餐饮渠道的发展。第二,在家庭应用场景中,复调未来一定也会强劲,只是目前它的渗透率和使用率也不高,核心原因是现在的产品形态还没有从便利性、口味尤其是还原度上面,和品质上面,和安全性上面,给大家一个充分的满足。但是我相信未来,这类似的产品一定会匹配上去,一旦匹配上去,那么消费端的复合调味料一定会带动行业快速的升级。

四、新格局下的企业竞争要素:聚焦细分专业赛道,发挥企业核心优势

企业发展关键在于聚焦专业领域,发挥核心优势。目前的市场集中度CR3的集中度才17%,整个行业现在已经开始内卷了,老牌系列跨越难,B端的往C端渗透,C端的往B端渗透。在渠道上、价格上、品质上也开始内卷,这也是这个行业竞争开始加剧的一种缩写,但我觉得不是一种常态。那企业该如何脱颖而出?我们回到商业原点,回到产品端。目前复合调味料为什么出不了大单品,出不了巨无霸的企业,我认为最核心还是他们产品通用性的问题,以及产品的标准化无法去覆盖口味的变化。你不可能一个麻婆豆腐打天下,谁能去突破这一点,谁未来有更多的话语权。因为与酱油、鸡精不同的是,复调里没有足够规模的大单品。我之前提到一些比如凉菜类、龙虾类等使用场景,目前还没法完全满足。不同的渠道对于产品的需求不一样,家庭端要看品牌能力,分销能力,对销售需求的捕捉能力等。餐饮端要看研发能力,风味解决能力、成本控制力等,反过来对你的产品组合、产品设计又是不一样。未来的服务一定要聚焦细分专业赛道,比如:1)要么去聚焦to b的菜品风味解决方案,就像圣恩等企业一样。2)或者具备柔性定制的生产能力以及最强的产品研发、产品快速迭代、以及服务快速相应能力。成本控制的影响也非常的重要。3)亦或去聚焦to c端,比如前面提到的几个调味新消费势力品牌,也是发展的很不错。4)以及预制菜的崛起,如何在预制菜赛道寻找切入点,成为预制菜整个价值链里面的一个核心价值点。

最后,我提几个开放式的问题,方向供大家参考。

第一,锁定核心产品,解决产品的通用性的问题。以大单品带产品矩阵,我觉得这样的线未来会快速的伸出,而且构建自己的核心竞争力。比如火锅底料的3.0产品谁先定义出来,并把它开发出来,就能获得再次的强劲增长。

第二,酸菜鱼是个大单品,怎么去迭代和创新,延续强势发展。

第三,烧烤赛道内,我觉得无论是B端和C端都有大单品出现的可能性,但是目前聚焦这个赛道的企业和品牌很少。

第四,卤味市场这么大,复合调味料里面哪家企业可以把卤料产品做大?

第五,预制菜的兴起,集约化、标准化的料理包会不会是一个好的生意?

第六,关于辣的问题,这里面辣椒是否就等于辣酱?我们如果不按照这个定义去做我们的辣味产品,是不是有新的一些机会。

以上这六个问题,我目前还没有答案,我只是要抛出一些思考,让大家去去引发一些讨论,希望能够有所启发。今天我的分享就到这里,谢谢大家。

参考报告

1、《食品饮料行业2022年中期投资策略——高端享受正反馈,大众寻找预期差》 2022-06-29

评论