文:阿西西西啊

来源:FoodBud食品资本局(ID:Foodbud)

今年国内疫情的反复,对整体线下业态的生意冲击非常之大。

85度C的数据,在中国大陆的业务,1-4月份营收数据,对比2021年来说,均是同比下滑。在今年4月份的时候,中国大陆业务的营收同比下滑了44%。

而另外一家王品集团的业务对比来说,就更为惨烈。王品集团旗下的品牌包括王品牛排、西提牛排、陶板屋等偏正餐的连锁品牌。在今年的1-5月份,中国大陆地区的营收数据,对比2021年来说,全部出现下滑。在3-5月份,这三个月中,王品集团的中国大陆地区营收数据,同比下滑的幅度均超过40%。

当人口流动性减弱,消费疲软的时候,餐饮的连锁品牌也在想办法去寻找新的增长点在哪里,有的品牌是去拓展新零售渠道,也有开辟新的品类,也有用手上的现金流去做投资,寻求一定的业务拓展。

还有一类就是出海淘金的玩家,有出海业务的连锁品牌,内部可能会感受到国内业务团队和国际业务团队最近士气有点不一样,因为国际市场的恢复速度更快,所以可能国际业务团队会比较亢奋。

01

茶饮品牌掘金海外市场

从茶饮品牌出海的情况来说,霸王茶姬和蜜雪冰城的海外业务扩张应该是逐步摸出了一些门路。

前一阵子,生活在马来西亚亚庇的一位朋友告诉FoodBud,霸王茶姬在亚庇的新店已经正在装修。

霸王茶姬去海外拓展业务的第一站是马来西亚,因为马来西亚分为东马和西马,其首先选择的是落地在西马的吉隆坡,在西马地区摸索出一套偏成熟的业务模型之后,才去东马的砂拉越和亚庇等城市做业务上的扩张。

除了马来西亚的业务之外,霸王茶姬已经进入新加坡和泰国,未来也有计划去北美地区考察,酌情考虑是否要去北美市场做扩张。

霸王茶姬在东南亚地区的业务扩张,走得是大店和空间型的策略,通过大店来集聚较强的品牌势能;而蜜雪冰城在东南亚的扩张,依然是走得小店平价策略,快速地跑马圈地。

从门店规模上来说,蜜雪冰城的扩张速度还是非常快的,2018年在越南开出第一家门店,到最近来看,其海外的门店规模已经突破1000家。

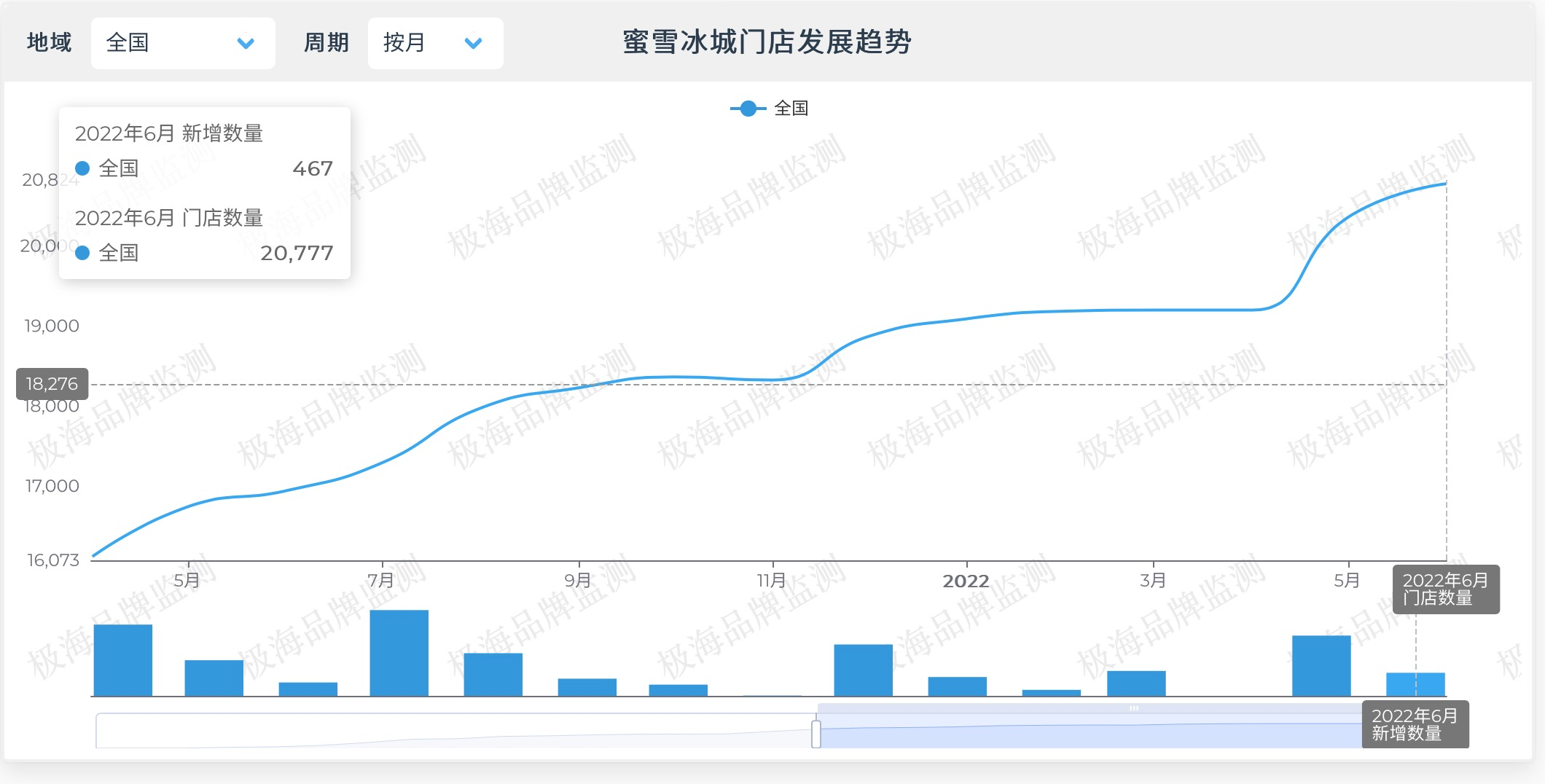

而蜜雪冰城国内的门店规模依然在推进增长,国内的门店规模已经达到了20777家,近3个月新开1745家门店,闭店368家。

02

正在加速狂奔的雪王

蜜雪冰城的海外市场扩张第一站是越南,从越南北面的首都河内开始,一路向南。在2020年疫情的时候,FoodBud跟在越南中部地区芽庄和岘港的朋友交流,他们还没怎么在大街上见过蜜雪冰城的门店,但是到了今年已经见到了。

前一段时间,FoodBud与一位在越南胡志明(经济中心,在越南的南部)的朋友交流,在胡志明的市中心还未见到有蜜雪冰城的门店。从蜜雪冰城今年的扩张速度来看,胡志明估计也快了。

东南亚的整个大盘市场来说,最大的市场是印度尼西亚。根据印尼当地媒体的报道,蜜雪冰城在印尼的爪哇岛、巴厘岛和苏门答纳岛三个岛上的门店已经有300多家,估计蜜雪冰城在印尼的门店规模会在600家左右。

据蜜雪冰城的印尼一位加盟商透露,其在印尼的门店单月平均销售额在10-25万元人民币,门店的经营利润率约为40%,投资的回收期在10-18个月。

而在越南市场中,蜜雪冰城是在2021年的12月,门店规模正式突破了200家。

今年蜜雪冰城除了进驻新加坡和马来西亚之外,连老挝这样的小国家,门店都已经开出来了。

定居在老挝万象的一位朋友跟FoodBud交流说,老挝的茶饮和咖啡市场还是蛮难做的,主要是消费水平不太够。

按照蜜雪冰城这样的拓展势头,日韩、澳新和北美市场估计也快了。

03

茶饮出海的前辈——博多控股

其实,国内茶饮出海的前辈是杭州的博多控股,这家成立于2000年的餐饮全产业链集团,吃到了茶饮市场的早期红利,还早早就开始了国际化。

虽说博多控股是以茶饮供应链业务为主,但是其旗下的茶饮品牌众多。

博多控股子公司奇异鸟旗下部分品牌

博多控股子公司奇异鸟旗下的蜜菓MYGIRL在高峰期的时候,全球的门店就有4000多家,门店遍布国内,以及美国、加拿大、菲律宾和马来西亚等地区。

此外,博多控股在茶饮的供应链上有诸多布局,在2018年的时候,该集团的销售规模就已经超过60亿元人民币。

2018年博多控股为了进一步加快了全球化进程;8月份加拿大培训基地落地,紧跟着就是与马来西亚最大的茶饮连锁品牌Tealive的合作,当时Tealive在当地拥有200多家直营门店。据业内人士透露,博多控股现在还是Tealive的股东。

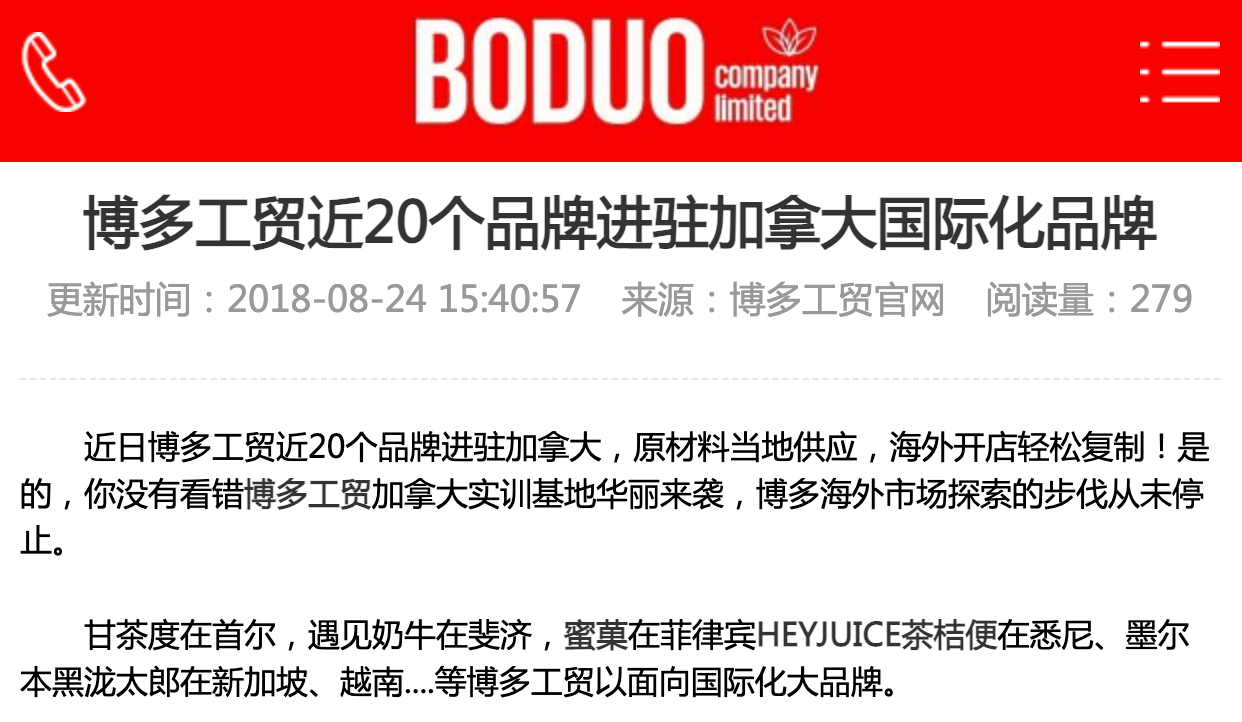

此外,博多控股在2018年的时候,还宣布近20个品牌进驻加拿大市场。

除了餐饮品牌在国际市场上的布局,博多控股在供应链的业务上,也同步有所拓展。

博多控股在2019年的时候去韩国跟Hanmirae Food成立了一家合资公司(博多控股70%),主要是建设生产木薯粉的工厂。目前,博多控股在全球30多个国家有茶饮原料销售的业务。

04

茶饮品牌出海的逻辑

之前茶饮品牌Sharetea的母公司联发国际在台交所挂牌的时候,有整理过他们的全球市场不同地区的业务情况。再探讨一次餐饮品牌的出海路径,每家公司走出来的路可能会不一样。

1、找到适合自己的路

从中国大陆的餐饮品牌走出去的路径来看,早年其实第一站去中国香港是比较合适的。因为中国香港是全球热门的旅游目的地,东南亚和欧美地区去香港旅游的人们非常多,如果在香港的门店能够经营得非常出众,可以为全球化的扩张做好一个品牌知名度的根基。

但是,因为不可控的政治因素和疫情的影响,香港这个盛极一时的旅游目的地在亚太区的地位,已经不行了,所以新加坡会成为中国大陆餐饮品牌出海比较好的一个选择。

像喜茶在新加坡就有门店,只是蜜雪冰城在新加坡的生意可能会更好。

FoodBud有跟中国大陆移民新加坡的朋友交流,他们会觉得喜茶在新加坡的生意非常好,但是跟生活在新加坡的马来西亚人交流,他们会觉得喜茶不适合他们,还是更加偏爱于奶茶。

海外市场的鲜果茶市场需要经过一段时间的教育,只是教育的周期是多久,还需要继续观察。

可以看到的是,蜜雪冰城在东南亚市场拓展主打的产品,还是冰激凌、柠檬水和奶茶,并且依然是蜜雪冰城一如既往的低价策略,杀伤力非常之大。据说蜜雪冰城新加坡的门店单月销售额可能会高于喜茶的新加坡门店。

这里说新加坡是较为优质的第一站,主要是因为新加坡在东南亚的这些国家中,经济实力最强,很多全球性的公司亚太区总部一般都会设置在新加坡,不论是资本层面,还是交通等便利性方便,都是不错的选择。

但是,每个品牌都会有自己的路来走,往往还是要找到适合自身的契机。像蜜雪冰城的第一站就是选择在越南,而霸王茶姬的第一站选择的是马来西亚;而Sharetea进军马来西亚市场,只在马来西亚的东马亚庇和砂拉越开店。

2、能不能坐上时光机

奶茶的产品在东南亚、日韩和北美市场,已经不是什么新鲜产品了,还需要去做市场教育之类的。核心的原因是中国台湾的奶茶品牌已经去教育过一遍。

东南亚市场中,Coco都可、贡茶和50嵐等茶饮品牌都已经去教育很多年了,而在北美市场,像美国市场中,也有诸多茶饮品牌,最大的茶饮连锁品牌是Kung Fu Tea,这家公司成立于2010年。

根据2021年联发国际的招股书披露的信息,Kung Fu Tea在美国的门店规模是258家。

目前,从Kung Fu Tea官网披露的信息来看,其在美国市场的门店已经有375家。

投资界一直有“时光机”理论,时光机就是指利用不同国家地区与其行业发展的非平衡,通过时间差来进行投资获利。

中国茶饮的竞争无疑是最为激烈的。中国国内从原来的珍珠奶茶为代表的奶茶市场,逐步走向了鲜果茶的新式茶饮。

这套产业变化逻辑会不会在国际市场发生;是不是中国茶饮连锁品牌的产品研发和供应链管控能力就是最为先进的生产力?也需要时间来验证。

3、远程遥控的年代过去了

跟越南胡志明的一位朋友交流,他今年有跟许多做互联网和教育业务的公司交流,去越南开拓业务,就不用想着像原来一样,在国内遥控海外业务了,必须在当地有团队能扎根进去。餐饮品牌想要把海外市场的业务做好,也是需要如此。

海外的业务构建出专业的运营管理是第一要务。用国内大规模门店养起来的知名度,去海外市场收割加盟商的加盟费只能是短期的收益。

评论