文:焦逸梦

来源:快消(ID:fbc180)

近日,中国传统茶企上市不顺,澜沧古茶A股折戟后又转向港股;从2013年开始冲刺上市的八马茶业撤回了IPO申请。而另一边,袋泡茶行业迎来了新的融资,ONCHA开始喝茶宣布完成超千万元Pre-A轮融资。

不止是 ONCHA开始喝茶,近一年新锐茶品牌CHALI茶里、TNO、茶小空、一念草木中等均连续获得融资,包括前段时间传的沸沸扬扬的字节进军茶饮,其进入的也是袋泡茶行业。那么,袋泡茶为何会俘获资本芳心?它的市场机会和挑战在哪里?这些新兴袋泡茶品牌能跑出一个立顿吗?

01

做立顿式的快消品

袋泡茶行业主要有两个阶段,一个是立顿开创的碎叶茶阶段,一个是CHALI茶里等新兴袋泡茶品牌开创的原叶茶阶段。

立顿推出的袋泡茶在当时有着划时代的意义,它突破了中国传统茶行业的种种固疾,将茶叶碾碎好茶和次茶拼在一起,做出可以快速冲泡的便携式茶包,改变了温茶、装茶、醒茶、冲泡等传统喝茶的繁琐流程;实现了产品形态、生产、原料配方的标准化,从而形成了贴近产品价值的定价体系,而不是传统茶行业靠“编”故事和换包装形式的漫天要价。一言以蔽之,立顿将中国传统茶叶变成了标准化的快消品。

如今,立顿已将袋泡茶带进中国三十多年了,其在全球和中国的销量却在下滑。有业内人士分析,“随着国内消费升级以及新式茶饮的不断普及,主流的年轻消费群体对于口感、质量和体验的要求会越来越高,而低端袋泡茶的碎茶叶质量较差、口感苦涩越来越不受欢迎。”

从这一角度说,立顿的低端碎叶袋泡茶该升级了。与此同时,一波敏锐的新兴袋泡茶品牌应运而生。

成立于2013年的CHALI茶里,以及刚刚获得融资的ONCHA开始喝茶等新兴茶品牌都涌入这一赛道,而且均立足于年轻人。为什么做出这一选择?CHALI茶里团队曾表示,茶品牌想要在茶行业做突破,快消品是最佳的选择,而立顿就是标杆公司。

CHALI茶里创始人谭琼的这段话或许更能代表CHALI茶里的目标市场和野心,“第一,基于我们本身,中国需要这样一个品牌,需要一个企业去做行业的沉淀,来建立中国原叶茶的标准;第二,基于大市场的分析调研,即使不考虑年轻人需求的成长,只是去覆盖立顿的市场,就是一个足够巨大的市场机会。”

定位快消品,做大众消费的袋泡茶,CHALI茶里们坚定不移地走上前辈立顿验证过的赛道。

02

想超越立顿?难

那,这些新兴的茶品牌和立顿的区别有哪些?

新兴袋泡茶品牌创新的地方在于,产品上,用水果配茶、花草配茶等拼配茶中和传统茶叶的苦和涩;工艺上,新兴袋泡茶品牌在立顿这种碎叶茶的基础上升级成了原叶茶;营销上,采用社交平台种草、爆品引流等打法。

渠道上,以年轻人聚集的天猫等线上渠道为主;价格上,按照茶叶流通协会发布的《2021茶叶消费市场发展报告》,2020年茶叶均价每斤260元;新兴袋泡茶品牌CHALI茶里的蜜桃乌龙45元/45g,折合下来每斤500元,ONCHA的白桃乌龙60元36g,折合下来每斤828元;而立顿的乌龙茶15元/45g,折合下来每斤165元,在均价以下。

立顿的价格远低于该品类茶叶的均价,而CHALI茶里的价格比立顿贵3倍,ONCHA开始喝茶的价格比立顿贵5倍。

立顿走的是TOB+TOC的模式。据了解,立顿的线上渠道一直比较弱,在线下不仅能在商超上架,也能渗透进各种街边杂货店、酒店等。有业内人士表示:“每斤一百多元的价格是立顿强大分销能力的重要支撑”。从这个角度来说,定价更高的新兴袋泡茶品牌要想有立顿式的分销能力和规模,并不容易。

那么,新兴袋泡茶品牌们努力了一通,袋泡茶的市场份额到底有多少?参考2020年艾媒咨询的调查数据,在电商经济的带动下,2020年中国袋泡茶线上市场规模高达128.7亿,增长155.9%。从2020年的数据来看,新兴袋泡茶品牌的增速确实喜人,但和千亿规模的茶叶市场相比,袋泡茶的市场规模还是有限。

有业内人士表示,“茶包行业有立顿、CHALI茶里这种比较成熟的品牌了,而一些新兴的品牌产品同质化严重,内卷也比较严重,SKU要多,上新要快,这种情况下,产品力可能会减弱。要想推出一个消费者认可的产品,需要较长时间,需要不断做消费者抽样调研,这是需要耐心的”。一定程度上,新兴袋泡茶品牌们在行业发展初期就要面临同质化严重的问题,并且因为定价较高,很难像立顿那样足够薄利、足够多销,也就很难拥有立顿式的规模。

03

新机会下,内卷严重

新兴袋泡茶品牌也确实抓住了部分年轻客群,公开数据显示,在喜欢袋泡茶的消费群体中,40岁及以下人群占比88.2%,这比传统茶企主力消费人群年轻10岁,且女性与男性已基本持平。

为了让年轻人爱上喝茶,新兴袋泡茶品牌在便捷性上越来越“卷”。比如,成立于2020年的茶小空主打不限水温、即泡即饮的超萃袋泡茶;同样,成立于2020年的TNO推出了两个产品,一个是TNO棒棒茶,作为袋泡茶的升级版本,另一个则为冻干茶粉,为TNO水滴茶……换言之,这个赛道越来越细分。

前端要培养市场习惯,而后端供应链也要同步跟上。

CHALI茶里创始人谭琼曾透露,2018年CHALI茶里蜜桃乌龙在天猫爆火的时候,本来想在全渠道大力推,无奈供应链跟不上,最后只能和供应链方一起努力,这从某个方面反应了中国茶叶的标准化、工业化可能仍不完善。而如今这个占据了袋泡茶20%市场份额的新晋王者CHALI茶里目前仍忙于建设供应链。广州茶里集团联合创始人王美霞曾说:“快消品需要一定的标准化、工业化水平,如何让茶的工业化程度更高,脱离初级农产品的状态,是茶里集团一直思考的问题。”

当下,很多新兴袋泡茶品牌们也在找一条区别于传统茶企的新路。

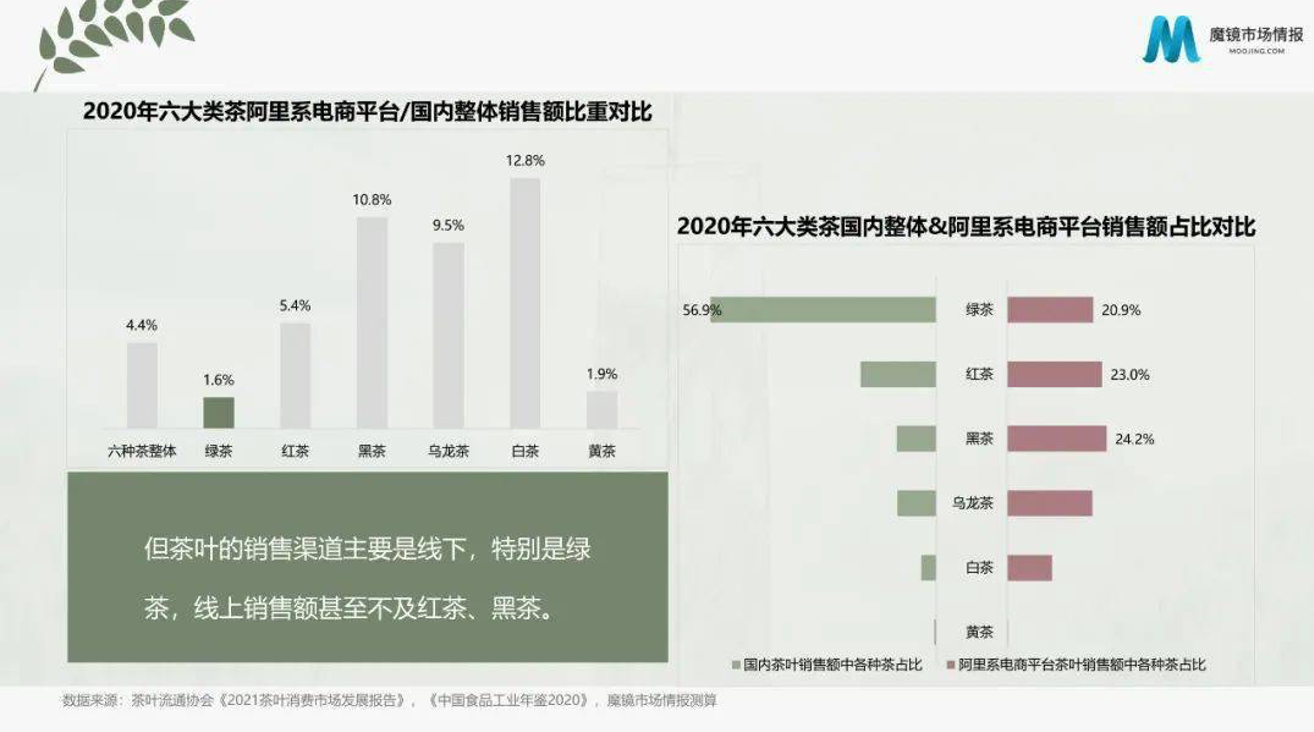

据了解,茶叶的销售渠道主要在线下,而绿茶是六大茶叶品类中的“老大哥”,国内茶叶市场中近六成的销量为绿茶。而线上市场却完全不同,绿茶只有1.6%销售额来源于阿里系电商平台。

这是因为绿茶讲究新鲜,陈茶的品质往往会下降,而新兴袋泡茶品牌们推出的茶包保质期一般都在1-2年,不适合作为快消品的原料。而在2020年六大类茶阿里系电商平台/国内整体销售额比重占比中,占比最高的是白茶、黑茶,其次是乌龙茶、红茶。

业内人士认为,“白茶本身价格低,对原材料和工艺的要求不像其他茶品类那么高,相对来说适合做转型”。而黑茶中的陈茶便于保存,并且被部分消费者认为陈茶更加醇厚滑软,茶汤鲜红,香气醇厚,有着独特的韵味,因此也比较受欢迎。

绕开大品类绿茶,研究其他茶品类,并找到作为快消品的发力点,这是新兴袋泡茶品牌的必修课,也可能为其他茶叶带来新的增长机会。

当下,新兴袋泡茶品牌一方面要想各种办法,让年轻消费者爱上喝茶;一方面还要推进工业化,保障品控,谋求新的出路。换言之,新兴袋泡茶品牌们要想把市场规模做大,不太容易。

评论