从冷链到常温,技术的更迭,供应链的搭建,为咖啡液在国内的落地打开了新市场,在未来,咖啡液的百亿预期,怎么实现?

作者:Maggie Zhang

来源:Foodaily每日食品(ID:foodaily)

“在店内提供咖啡服务,将会是李宁针对零售终端消费体验环节的一次创新尝试。”天眼查APP显示,近日,李宁体育(上海)有限公司申请注册“宁咖啡 NING COFFEE”商标。网友纷纷调侃道:“不喝咖啡的体操王子不是好运动鞋”“鞋味儿的咖啡吗”而实际上,不只是卖鞋的李宁选择加入咖啡赛道,从卖药的同仁堂、卖包子的狗不理,到传统巨头中国邮政、中石油、中石化,越来越多的各路玩家来蹭咖啡的“热度”早已不是什么新鲜事。品牌跨界抢食的原因无非是看中了咖啡赛道的刚需和高增长潜力,从消费端来看,上海疫情引发的囤咖啡热潮,其实已经反映出一二线城市年轻人对于咖啡的高度“成瘾性”,咖啡已经是他们日常生活、工作必不可少的一部分。据艾瑞咨询数据,2021年中国咖啡市场规模约为3817亿元,国内咖啡市场预计将保持27.2%的增长趋势,预计2025年中国咖啡市场规模将达到10000亿元左右。这意味着咖啡在中国依然有极大的市场空间。这种源自非洲埃塞俄比亚高原的不起眼浆果,在五个世纪后的今天彻底搅热了中国新消费市场。在去年整个资本市场为它押注了170亿元之后,可以肯定的是,未来中国咖啡市场的战火将会愈演愈烈。而在更细分的便捷咖啡赛道,围绕咖啡的品类之争早已吹响了后起之秀的新号角,而主角正是——咖啡液。天猫咖啡负责人昆成判断,最近连续几年咖啡液在天猫平台都是300%以上的增长,预期在未来,会快速变成百亿规模的市场。比冻干更火?咖啡新物种起势!

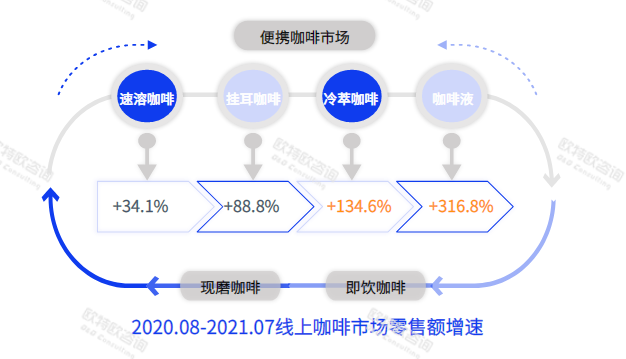

众所周知,国内精品速溶咖啡的崛起始于18-19年,而伴随这一赛道走红的则是冻干咖啡这一新概念。2018年8月,三顿半上线天猫,当年双十一即拿下同品类销量第二的成绩,仅次于雀巢一下成为了咖啡市场的新星。其爆款产品冷萃速溶,也带火了“冻干咖啡”这一概念,不仅引来众多追随者,也改变了中国消费者对速溶咖啡即等于“三合一”的观念。此后,冻干咖啡更是迎来了市场高光,搅动传统速溶咖啡赛道迅速掀起革新浪潮,国际咖啡巨头、国内新锐咖啡品牌,都围绕冻干概念将传统速溶咖啡赋予升级的卖点和体验,从拼包装到拼口味到拼场景等等。而随着入局者的增多,陷入同题的包装创意,日益高昂的营销成本,被质疑的性价比,冻干咖啡的内卷显而易见。在冻干咖啡引领的精品速溶咖啡升级浪潮之下,越来越多形态的便捷咖啡产品暴露在大众视野,咖啡液就是其中之一。跃居天猫拉新效率最高的品类,咖啡液成为抢食新阵地!图片来源:天猫2022年线上咖啡趋势洞察,文末可观看直播回放根据天猫的数据,冻干速溶咖啡在19年左右是增长高峰期,到2020年,咖啡液在天猫平台的增长已经初现苗头。天猫咖啡的相关负责人昆成表示,咖啡液已成为天猫目前拉新效率最高的新品类,每年有大约300%以上的增长,2021年咖啡液销量规模已达亿级,约是2019年的17倍,已成为淘宝天猫咖啡行业第二大类目,预计该品类在未来将达到百亿市场。从品牌端口来看,主打咖啡液的隅田川,从去年开始即表现亮眼,2021年8月反超屠榜多年的三顿半,同样主打咖啡液的永璞表现同样不凡,2021年拿到了超过5000万的A+轮融资,整个A系列融资过亿元。目前,多家在天猫平台成长起来的新锐咖啡品牌单品已经销售过亿,而咖啡液市场正在涌入更多玩家,数据显示,咖啡液商家数量较2020年翻20倍。很显然,咖啡液正在成为继冻干咖啡之后,品牌入局速溶咖啡赛道的新阵地。据CBNData数据,我国咖啡消费人群呈现年轻化趋势,在咖啡用户画像统计中,20-35岁年龄段的消费者贡献了近80%的咖啡消费,其中女性相对较多,且消费者集中于一二线城市。而在对于热爱尝鲜的青年群体中,咖啡液已经成为精品速溶咖啡最受欢迎的品类。在4月15日天猫发布的2022趋势白皮书显示,咖啡液的30岁以下人群占比在所有咖啡品类中占比最高。图片来源:天猫2022年线上咖啡趋势洞察,文末可观看直播回放咖啡液似乎真的火了,作为速溶咖啡赛道的新物种,咖啡液是如何发展起来的?又填补了怎样的市场空白?咖啡液能否超过冻干成为咖啡行业的新机会?未来咖啡液又将走向何方? 02

02大火的咖啡液,究竟凭什么?

首先我们需要了解,咖啡的深加工主要包括五步:烘焙、研磨、萃取、浓缩、干燥,不同加工阶段将会产出不同产品,因此,在便携咖啡领域,市面上针对不同加工阶段,分别衍生了挂耳咖啡、咖啡液和粉状速溶咖啡等不同的细分赛道。咖啡液就是研磨后的咖啡粉经过萃取出的液体咖啡。而冻干咖啡,实际上是冷萃或热萃咖啡液的再加工,由咖啡液经过浓缩和干燥后最终形成。由于采用冷冻干燥的方式,使得口感更接近现磨咖啡,因此区别于传统速溶咖啡。在溶解度上更胜一筹的咖啡液,在消费场景上拥有更大的拓展空间。咖啡液能够溶解于多种液体的特性,不仅满足了中国消费者更爱咖啡饮料的特性,也贴合年轻人追求个性、新鲜的消费习惯,让饮用咖啡变得更加有趣。在中国,咖啡液早已“不止于咖啡”了,在小红书搜索“咖啡液搭配”相关笔记,“家庭自制”“打工人自制”“学生党必备”成为其中最高频内容。咖啡液的含义正在被拓宽,比起单纯的咖啡,消费者渴望创造一个适配多种场景的休闲饮品。可以这么说,在消费升级,颜值经济盛行的大背景下,咖啡液用更丰富的场景触点,让精品咖啡的消费者教育门槛大大降低。以永璞为例,永璞的常温咖啡液可溶于水、牛奶和气泡水中,与粉末状的速溶咖啡相比,无需搅拌即可拥有一杯果味气泡咖啡的咖啡液,再次降低了咖啡更多玩法的门槛。同样重视咖啡液的隅田川则让咖啡更加玲琅满目,雪碧、柠檬、冰淇凌,甚至是布丁和棉花糖,咖啡的搭配组合一再被突破。因此,对于没有正统咖啡包袱的新品牌而言,摆脱传统咖啡的严肃风格,咖啡饮品或许是它们打开更大市场的重要方式。“我们可以做更大众的咖啡饮料市场,而从饮料的角度来看,风味化一定是重要的趋势。”永璞咖啡的铁皮就曾这样表示。从小众到当红,咖啡液都经历了什么?

2016年,在星巴克开始推广冷萃咖啡时,铁皮就开始思考如何把冷萃咖啡液浓缩装到袋子里。一年之后,永璞投资了青岛一家创业型工厂,并通过换股的方式进行交叉投资,从而保证了未来能够快速调整工艺和长久的合作。2017年,当挂耳和速溶还是主流,铁皮就与这家青岛咖啡加工厂联合研发出首款便携冷萃咖啡液,在国内开创“咖啡液”品类。但冷链咖啡液运输成本高,使用场景有局限,常温咖啡液的开发必要性和紧迫性因此就体现出来了。今天我们所熟知的常温浓缩咖啡液,是一种2002年就在日本申请的咖啡生产技术。由于它的易溶解和高品质,日本很多本土咖啡品牌喜欢在炎热的夏季制作成各式冰咖啡并进行销售。根据日本市场分析公司富士经济的调查,2020年,胶囊形态的浓缩咖啡液,在日本市场的规模预计达到27.5亿日元(约合1.8亿元人民币)。从前,国内的品牌和商家只能寻找日本常温咖啡液工厂生产,运输成本高,制约了咖啡液市场发展。且国外供应链体系受不可控因素营销较大,而对大多数早期的消费品牌来说,独立投产建设包装厂、烘焙厂也难以实现。“日本生产虽然说现在技术这一块还是比较有优势的,但是也有一定的局限性”铁皮说。这主要体现在成本把控和产品推新的速度上,“15%的关税,这个是省不了的,以及它的灵活性。”此外,他还表示,“包括海运的不确定因素,去年我们就一批货正在运来上海的路上,结果遇到了台风,然后它必须又退回去,让我们整个产品遇到了断货的风险。”当时咖啡液市场在中国仍处于非常小众的阶段,想要争取更大的蛋糕,供应链体系建设是关键。这时候力量更大的平台的助力就显得十分重要。天猫等平台对咖啡液的资源倾斜,也成为咖啡液在国内市场普及的一大突破点。大闽食品(漳州)有限公司以做茶和做植物提取起家。据大闽食品国内销售总经理邹峰透露,公司从2019年和天猫接触,经过近乎一年的反复沟通、和咖啡品牌的接触,最终决定加入咖啡液赛道。2021年上半年,在天猫平台、咖啡品牌和商家的共同努力下,国内首家常温工厂投产。平台利用自身优势对消费者进行消费引导,连接整合商家与工厂促使供应链的升级换代,让咖啡液这一品类正式走向大众视野,并助推了销量暴增。2021年上半年,永璞开始了大闽食品在常温咖啡液产品研发升级上的合作,并于当年双十一正式推出首批国产化咖啡液,其中推出的第一款椰子风味的产品已成为店内明星产品。数据表现也十分亮眼,2021年,永璞电商平台销量相较去年增长了三倍,从1亿做到了3亿,并在当年的618大促中,取得天猫咖啡液品类第一的成绩。04咖啡液的百亿预期,怎么实现?

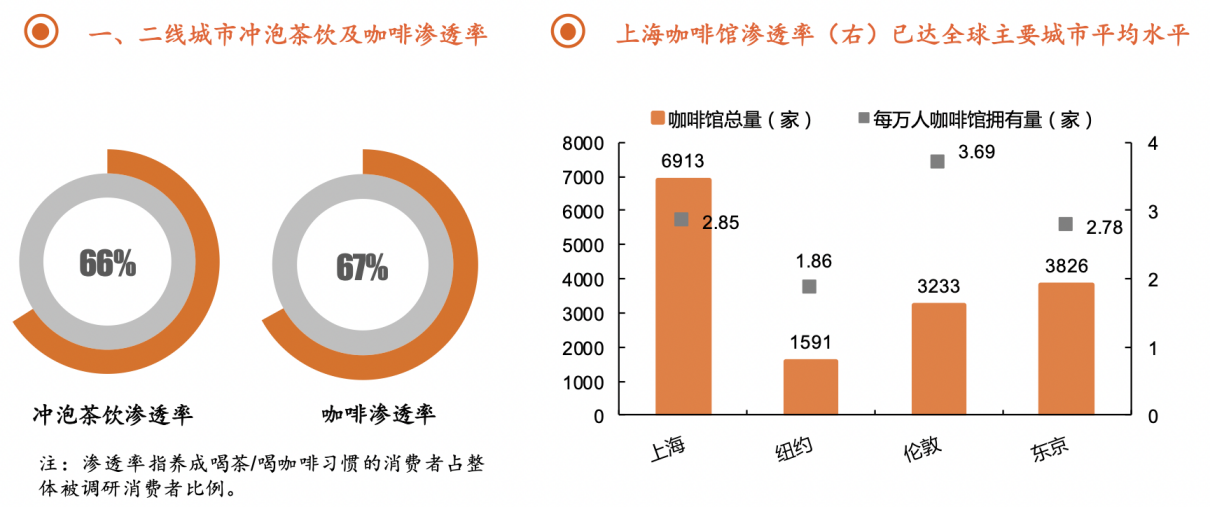

从冷藏到常温,加上本土供应链体系的打通,为咖啡液的落地打开了新的市场。近两年来,不断有品牌布局咖啡液这一细分赛道。隅田川、seesaw、柯林、吉饮甚至包括雀巢在内的咖啡巨头都陆续入局这个细分赛道,推出咖啡液产品,不管是咖啡液品牌,还是天猫等平台方,对于咖啡液的未来都保持乐观的态度,从天猫的洞察来看,“未来几年咖啡液可能会快速成长为百亿规模”。那么咖啡液未来的机会空间在哪?咖啡液的百亿预期,怎么实现?咖啡液也正逐渐成为线下咖啡门店使用的新利器,相较于速溶咖啡,咖啡液更接近门店现磨的品质,也是现磨咖啡的有力补充,这也意味着未来从线上走入线下,或者从线下走到线上,咖啡液还有很大的增量空间。作为国内目前少数将线下门店与线上销售置于同等重要地位的精品速溶咖啡品牌,时萃于去年2月拿到了数千万的A+轮融资。其线下门店有超过90%的特调类咖啡,三分之一以上的产品由咖啡液和预调液完成。其创始人范若愚表示,“使用了这些产品,不仅在风味上不会有损失,并且我们整个出品效率会至少提高2倍以上,我们可以做到一杯拿铁的出品45秒出杯,一杯创新特调的出品大概在1分钟到1分30秒出杯。”不仅如此,预制咖啡液应用于线下门店还保证了出品咖啡品质的一致性,特别是对于短时间内咖啡需求量激增的情况,人工制作很难保证品质稳定不出差错。““我们因为全年有非常多线下的咖啡展会,包括刚刚讲到的专业的咖啡展会,包括咖啡节、音乐节,为了快速的出品,比如说草莓音乐节我一天要出800杯到1000杯,这个时候咖啡液作为我们非常好的一个选择。同时,我们也有非常多的一些联名特调类的出品,这一类产品我们也会优先来使用咖啡液来做。”根据德勤2021年4月的报告显示,2020年一二线城市作为咖啡文化的首要渗透地,在消费者对咖啡接受程度日益提升及饮用咖啡习惯不断养成的情况下,其咖啡渗透率已达到67%。其中,在已养成咖啡饮用习惯的消费者里,一线城市人均年咖啡消费量为326杯,二线城市人均咖啡消费量为261杯,而日本、美国、韩国依次为280杯、329杯、367杯。这也就意味着,虽然中国的咖啡市场依然有很大的发展潜力,但一二线城市已接近于饱和。参考新茶饮从一二线城市逐步渗透到更大的下沉市场的发展逻辑,速溶咖啡市场今后也将迎来更大范围的心智教育。从未来的发展趋势来看,随着未来供应链体系的更加完善,咖啡液在成本结构上将会更加优化,这也会带给新锐品牌更大的空间去尝试开发更多的新品,来满足不同价位段用户需求。从咖啡液自身的场景和价格优势来看,其满足的咖啡饮品逻辑特性也有助于其向下沉市场扩展。天猫数据显示,实力小镇青年最爱跨界口味咖啡。毕竟小镇青年们不需要一杯苦涩饮品来提神完成996的工作,而在消费升级的大前提下,咖啡饮品化显然对小镇青年更加友好。总结

作为天猫平台拉新率最高的咖啡品类,咖啡液已经成为越来越多咖啡品牌的主打产品以及新玩家的入局首选。而我们认为基于国内咖啡消费习惯的变化、咖啡液本身的场景和风味体验优势,咖啡液在未来的确有望成为咖啡市场的潜力增量空间。当然,随着咖啡液的火热,这一赛道的入局者的增多,咖啡液赛道的竞争也势必陷入越来越卷的问题。但对于目前正处于这个赛道的玩家来说,其实并不惧怕这样的问题,而是共同把蛋糕做大,努力做到自身品牌的差异化和用户的深度体验。在目前仍“僧少粥多”的国内精品速溶咖啡市场,咖啡液还会输出哪些更新鲜的故事,让我们拭目以待。彩蛋:天猫淘宝已成为咖啡专业爱好者重要阵地。天猫咖啡每年都会基于天猫淘宝平台、饿了么、阿里妈妈等数据库,发布关于中国咖啡市场趋势及产品创新相关报告,洞察当下中国咖啡消费的最新动向,助推品牌布局未来电商运营策略。5月18日15:00,Foodaily每日食品与天猫咖啡联合首发《2022线上咖啡趋势洞察报告》,并邀请天猫咖啡冲调行业高级运营专家昆成进行直播分享。

评论