庶正观点

目前,华润医药旗下的华润三九已经拥有了营养健康产品OEM系统和自有品牌产品群,这轮收购又加上自有终端和线上运营能力,有机会可以大刀阔斧集成综合优势,在疫情常态化营养健康产业迎来升级窗口期的关键时刻,拥有了尝试航母级业态创新的独家优势。

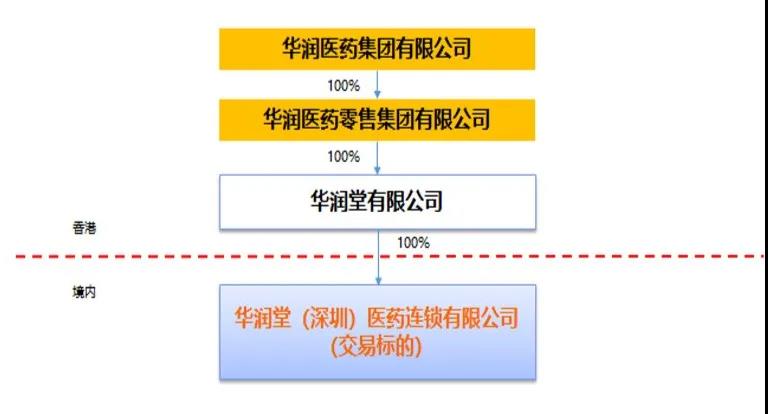

12月15日,华润三九公告称拟使用自有资金1.9亿元,收购华润堂(深圳)医药连坐有限公司(下称“深圳华润堂”)100%股权。

不过,本次交易双方为同一间接控股股东与同一实控人所控制的企业,本次交易构成关联交易。

标的华润堂成立于1999年,2015年从华润创业有限公司剥离,并入华润医药集团有限公司。目前,深圳华润堂主要从事内地市场的线下连锁门店零售业务,主要销售滋补品、中药材、保健品、药品、个护产品等产品,同时拥有批发及跨境电商业务。截至目前,华润堂品牌连锁药店合计80家,其中,直营门店26家,主要分布在广州及深圳;联营门店54家,主要分布在北京、上海、重庆、南京等一二线城市。

华润堂股权结构如下:

所以实际上这项收购,是左手换右手的问题~我们不妨把它当做业务调整来看。

随着近年来,线上健康品销售愈发火爆。疫情催生的消费者健康需求、线下场景向线上的消费转移,还有年轻人群崛起的保健消费力量,都带动着线上营养健康品类的爆发增长,而滋补类商品销售更是增速强劲。

华润三九这次实际上是加码线上。

华润三九表示,公司将充分运用深圳华润堂在中药保健品及线上线下的零售运营经验,积极转型发展线上中药滋补品牌业务。

华润三九成立于2000年3月9日,其核心业务定位于自我诊疗和中药处方药领域。其中,自我诊疗业务主要包括OTC、OTX及大健康业务;中药处方药产品覆盖心脑血管、肿瘤、消化系统等领域,拥有参附注射液、参麦注射液等多个中药处方药品种,在全国范围内建有多个中药材GAP种植基地。

近几年不断在大健康产品端发力。

2017年9月,华润三九公告,以3.794亿元收购山东圣海保健品有限公司65%股权。山东圣海主要从事膳食营养补充剂的研发、生产和销售,产品涵盖了软胶囊、硬胶囊、片剂、粉剂/颗粒剂、SC(凝胶软糖、压片糖果、固体饮料)袋泡茶等多种剂型,拥有大量保健食品批文。该收购帮助华润三九快速补充了保健食品产品线。

虽然2019年年报显示,圣海保健品因为国家整顿保健品市场而业绩完成情况不是很理想。但近日,华润三九表示2019年以来公司积极调整圣海业务,加大在品牌及渠道赋能,加快拓展新客户,并积极应对疫情影响,2020年营收及利润均实现较快增长,没有计提商誉减值的计划。

2019年11月,华润三九以14.2亿元收购誉衡制药持有的澳诺制药100%股权,澳诺的优势主要在儿童钙领域,其代表产品有澳诺、金辛金丐特、维生素C咀嚼片等。据称,近年来,该产品及品牌连续位列零售市场钙补充剂第二位,钙补充剂药品市场第一位。该项收购有助于华润三九快速补充市场主流的知名品牌和大产品。

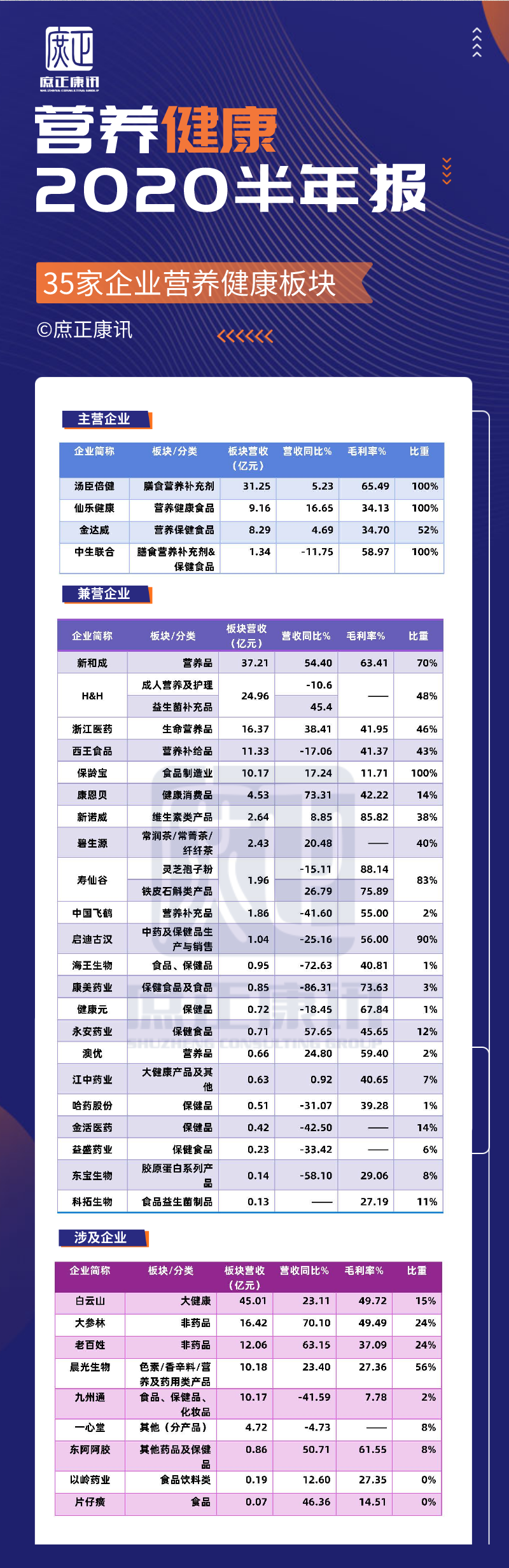

目前,我国A股、港股上市公司披露营养健康产品业务收入的企业接近40家,大量企业是医药相关企业,但其营养健康产业经营情况呈现两极分化的趋势,渠道政策的调整和今年的疫情加快了国内市场出现分化和整合。

用小号字体啰嗦两句:前面4家是主营企业(营养健康相关业务占比50%以上),后面是兼营企业和涉及企业(披露业务板块中包含营养健康)分别按照板块营收排序。

庶正康讯创始人王大宏认为,在疫情防护这种全民健康教育的洗礼下,营养健康产品的刚需属性得到提升,整个消费结构在发生变化,在消费过程中健康产品的支出将加快和加大,健康消费领域被普遍看好。面对疫情的催化,以及大环境的变革,行业正在加速洗牌,集中度正在不断提高,找准赛道的企业将迎来高速增涨。

作为一家国资龙头企业,华润医药在落实“健康中国”国家战略和引领健康产品市场升级两个方面都须发挥头羊作用。目前,华润医药旗下的华润三九已经拥有了营养健康产品OEM系统和自有品牌产品群,这轮收购又加上自有终端和线上运营能力,有机会可以大刀阔斧集成综合优势,在疫情常态化营养健康产业迎来升级窗口期的关键时刻,拥有了尝试航母级业态创新的独家优势。

不过,线上渠道早已告别了野蛮式的生长,华润三九具备强大的产品优势,这次加码线上效果如何,让我们拭目以待。

评论