从整体市场数据看乳业现状

现状一:乳业短暂的春天,行业增长远低于预期

从尼尔森乳业五年综合数据可以看出,14-15年乳业整体都处于下滑状态,甚至一度跌破了GDP的年度增速。从16年开始行业整体开始回暖,一直到17年4季度,液奶整体销售额增长11.11%,销量增长7.68%。按照市场预期,17、18年乳业整体能够持续突破GDP增速。但预料不到的是,18年开始,乳品市场又开始进入缓慢的生长周期。

现状二:大盘低速成长,低温表现远逊于常温

从销量整体来看,2018年液奶整体销售额增长7.1%,销售量增长4.2%,行业整体处于低速增长状态,但是从液奶常低温整体数据来看,低温增长远逊于常温,其中低温奶销售额增长3.9%,销售量增长2.9%;而常温销售额增长8.2%,销售量增长4.6%,足足是低温增幅的2.5倍。所以18年整体行业的成长很大一部分来源于常温的拉动,而常温恰好是传统两强的传统强项。

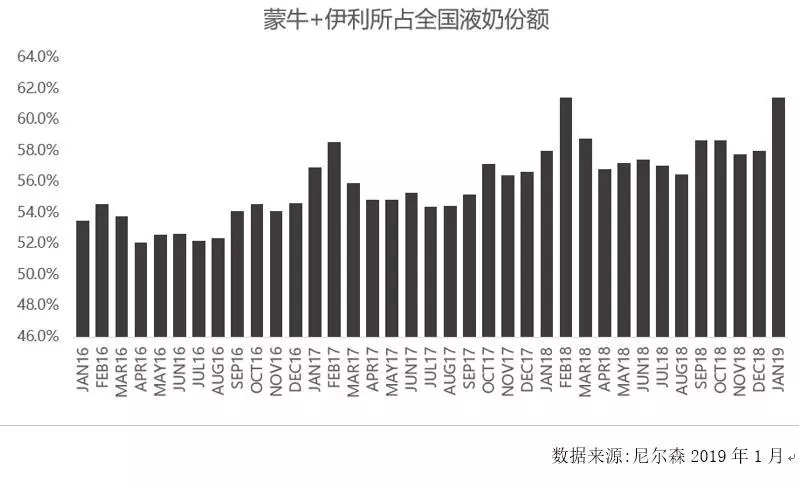

现象三:乳业增长放缓,市场余利被两强尽收

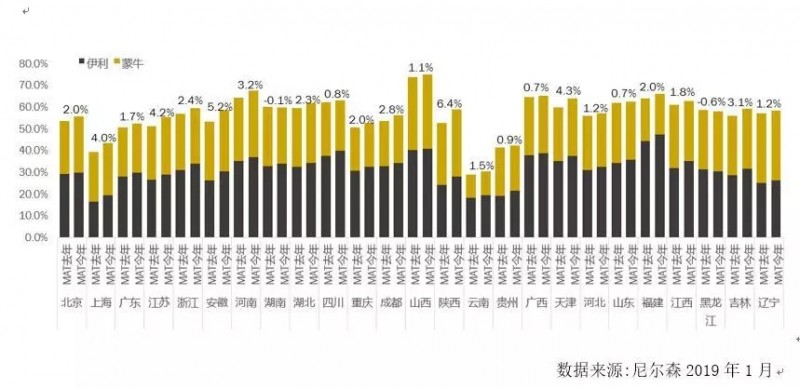

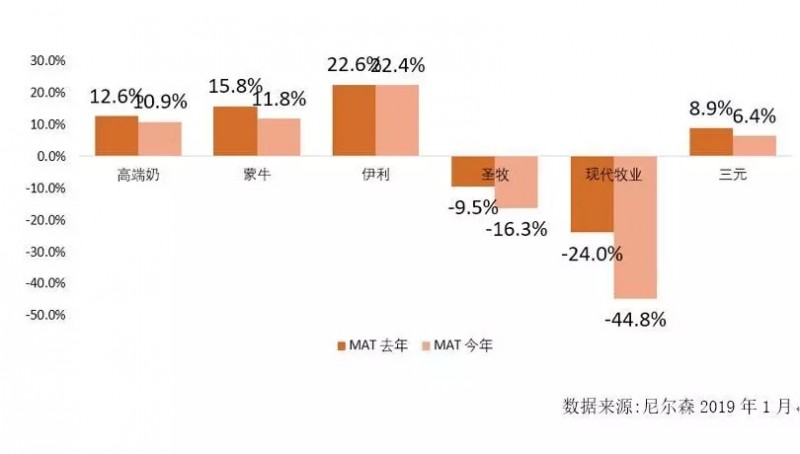

2018年行业整体销售额增长4.2%,但是反观两强,伊利销售额增长16.87%,蒙牛增长14.7%,足足是行业整体增速的4倍左右。而从上市区域乳企的财报披露来看,仅有少部分具有差异化特色的企业还在快速增长,而很多区域乳企的增长不是很理想。同时两强在液奶整体中的份额三年间增长了5%,达到55%左右,同时细分到每个省市的液奶占比,两强也是绝对领先。

由此分析,伊利蒙牛占市场份额基数高,市场增幅又来自于常温,同时两强的增长又极度领先于行业,区域乳企的增长乏力就不难理解。

面对市场疲软,区域乳企容最易出现的市场策略误区

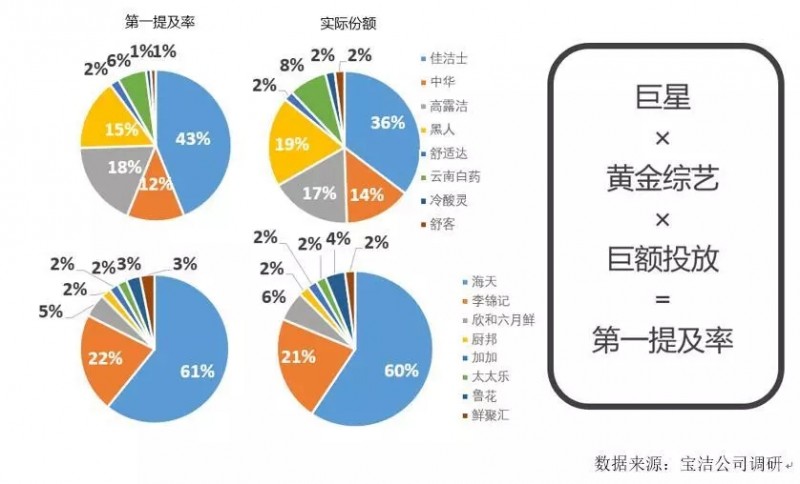

误区一:跟巨头拼时尚、拼感性,甚至比拼代言人、媒体投放量

在快消品领域有着一个不成文的市场定律,你的市场份额就约等于你的品牌第一提及率,而构成品牌第一提及率的核心要素就是品牌的明星代言、黄金综艺、巨额投放,牙膏的品牌第一提及率是佳洁士,所以佳洁士的市场份额最高;酱油品类的第一提及率是海天,所以海天的市场份额最高。对于同样是快消品的乳品而言,市场同样如此。

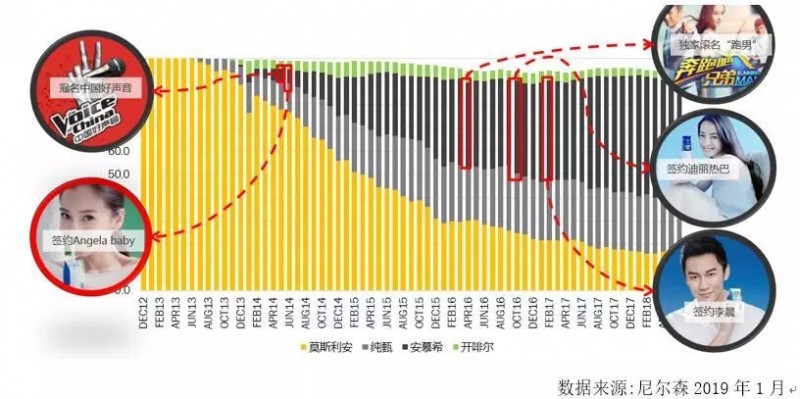

从目前成长速度最快的常温酸奶来看,由光明莫斯利安开创的常温酸奶品类,在14年前,其一直处于行业的绝对领先地位,份额一度超过80%。但14年开始,伊利蒙牛重点发力常温酸奶品类,投入海量的高空广告和综艺资源,莫斯利安市场份额开始逐年下降。

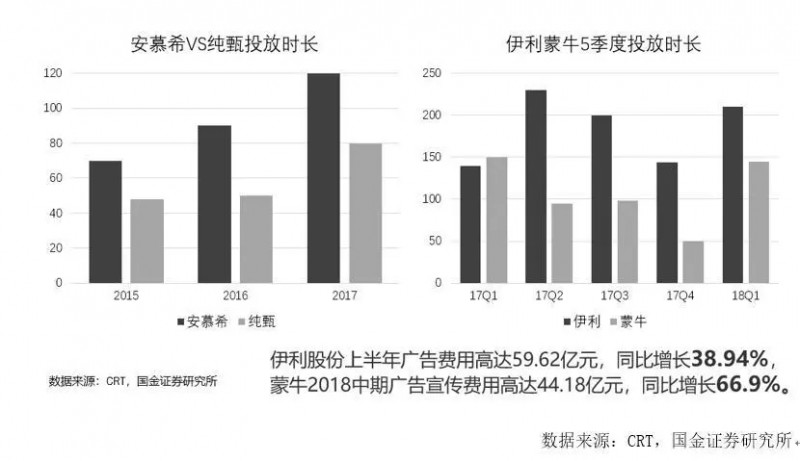

分析两强财报,仅18年上半年伊利广告费用高达59.62亿,同比增长38.94%;蒙牛2018年中期广告宣传费用高达44.18亿,同比增长66.9%。同时从安慕希和纯甄的投放时长来看也是遥遥领先于市场整体。所以两强的巨额市场投放迅速带来了纯甄和安慕希的品牌曝光,占领了常温酸奶的第一提及率。

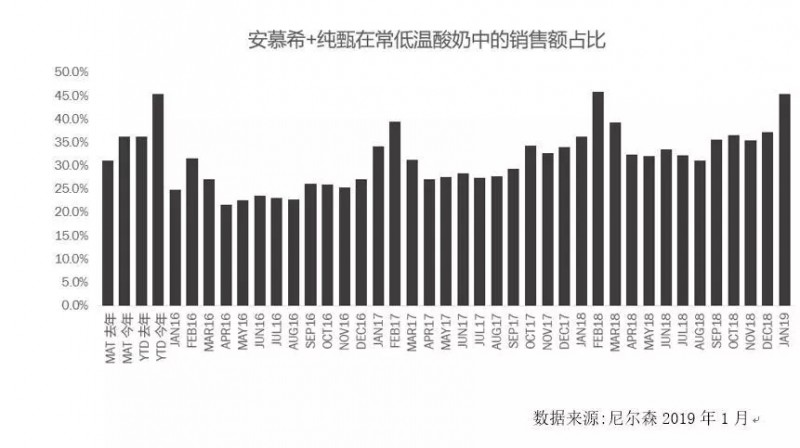

两强通过海量高空投入带来的就是常温酸奶的市场第一提及率,让安慕希和纯甄的市场份额从15年开始迅速反超昔日常温酸奶霸主莫斯利安,通过尼尔森数据可以看出,安慕希和纯甄的市场份额不仅是在常温酸奶中占比高,在常低温酸奶整体中同样超过了35%。所以这样带来的结果是常温酸奶切割了低温酸奶的市场份额,18年低温酸奶罕见性地出现了销量下滑。

不仅仅是常温酸奶品类,伊利蒙牛几乎在全产品系列都开始采用全明星战略,企图通过当红明星的流量红利,迅速的占有市场第一提及率,从而收割区域品牌的市场份额,同时我们在全国市场的商超渠道走访时发现,伊利蒙牛在渠道中的促销力度极大,甚至零售价直接跌破到区域乳企的成本线,让很多产品线和两强雷同的企业苦不堪言。

所以对于区域乳企来说绝对不能盲目的跟随两强的高投入高回报的媒体战略,就连君乐宝也是熬过80亿营收的红线,才开始海量的投放媒体广告的和综艺,从而带火了奶酪品类,而很多小品牌根本还没有到达品牌投放红线,一但妄图也通过明星+广告的方式来引爆产品,结果往往是有流量的明星请不起,请的起的明星流量又拼不过大品牌,同时媒体投放往往也陷入投的起的资源没有用,有用的资源投不起的尴尬境地,就算短暂培育起了销量型单品,最终也只能为两强做嫁衣。

华东某区域品牌在低温酸奶成功占据品类前列时,迅速从功能理性路线,转变为时尚代言人路线,结果产品销量瞬间下滑,市场份额连年被两强吞噬。所以区域乳企切忌不能跟巨头比拼时尚、拼感性,更不要比代言人、投放量。

误区二:过度理性利益,把消费者当行业专家

区域乳企的另一个市场教育误区是过分宣导理性利益点,把消费者当做行业专家。比如有的宣传原奶中的微生物、体细胞含量,有的宣传从挤奶到加工2小时,还有的搬出一大堆科学实验数据。一方面,消费者不是乳业的专业人士,很多名词听不懂;另一方面消费者对你传播的理性知识不感兴趣,这些专业的名词对消费决策的影响非常低,笔者曾经在调研中就听闻消费者直言,我就要买baby代言的酸奶。

所以像圣牧和现代牧业想通过“全程有机产业链”和 “牧草种植、奶牛养殖、牛奶加工一体化全产业链模式”塑造高端的产品定位,这种过分理性的结果是产品出现量额全面下滑

所以区域型企业一定不能过度讲解理性利益,这样其实对产品卖货没多大帮助。

以订户实战为例,区域乳企该如何制定有效的市场策略

青睐

区域乳企的市场策略既不能走感性+高空媒体路线,这样容易为两强做嫁衣。又不能走过度理性的路线,消费者不容易理解产品利益,很难转化为销量。而区域乳企中的订户企业这两年正是面临着“感性”和“理性” 的选择问题,从去年整个订户行业的数据来看,能够实现增长的订户企业屈指可数。原因无非两方面,一方面,现在乳品消费渠道更便捷了,依靠感性路线做征订的,比如宣称“历史”“情怀”类的订户企业根本无法抵挡“鲜肉流量”的攻势,情怀对年轻人不灵了,而订户的核心群体也在价格面前转向零售渠道;另一方面,走理性 “鲜活营养”路线的,陷入了过分理性的误区,强调体细胞数、强调全产业链、强调杀菌温度,这样的理性卖点消费者感知不到,不能有效的形成订户刚需。

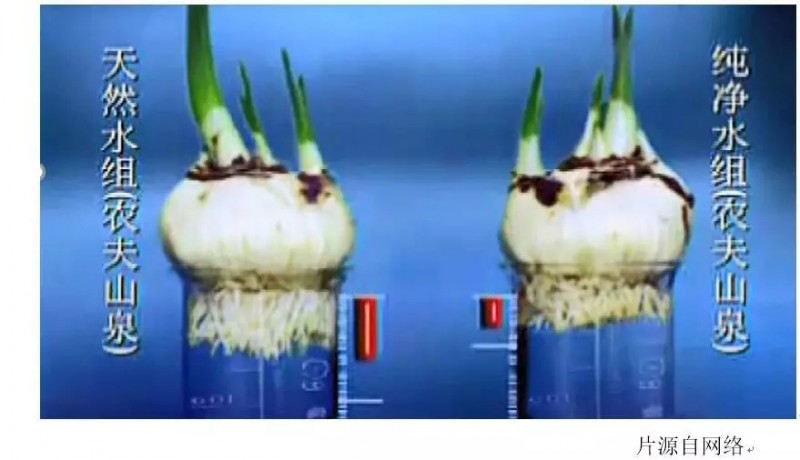

所以要让订户形成消费刚需,必须让“鲜活营养”的利益更容易被消费者感知和接受,农夫山泉将“富含多种矿物质的天然山泉水更有利于健康”这一理性知识点巧妙地转化为水仙种植对比实验,消费者通过简单的水仙花生长情况对比,塑造天然矿泉水更好的消费刚需,这则广告使农夫山泉的销量迅速攀升。

所以铭泰铭观认为订户企业同样也是应该将理性的产品知识转化为消费者可直接感知的事物,铭泰铭观在服务天友及卫岗的过程中提出了“牛犊对比实验”的理性卖点宣传方式,通过小牛犊分别喂养常低温奶,对比三个月后小牛的生长情况的简单实验,简单直接的向消费者传递具有“鲜活营养”的低温奶更好的产品理性卖点。

天友通过牛犊喂养实验结合征订现场“两人两桌一电视机”的市场策略,极大的提升了征订效率;卫岗甚至在促销终端使用新鲜教育片之后,单点征订量从原来的22份/场提升到96份/场。

评论