Sysco是全球最大的餐饮食材供应商,2018财年实现营收587亿美元。Sysco营销和物流网络遍及美国、加拿大、英国、法国等,为全球90多个国家、60多万客户(包括餐厅、医院和学校)提供食材供应服务,具体包括鲜冻肉、海鲜、家禽、蔬菜、水果、零食以及环保餐具厨房用品等。

1

历史悠久,内生外化+外延扩张做大做强

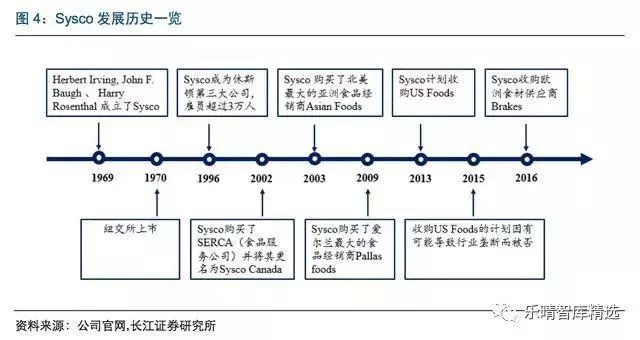

Sysco成立于1969年,1970年上市,在立足自身发展的同时,通过连续的横向和纵向并购迅速在市场中站稳脚跟,年度营收规模从成立最初的1.15亿美元发展至如今的587亿美元。

Sysco的成长壮大离不开美国餐饮行业本身的发展。2017年美国消费者外出就餐率达到51%,同比持平。

回顾历史,美国消费者外出就餐情况大致经过了三个阶段:

(1)快速成长期:美国消费者外出就餐率率在1972年仅为37%,经过20多年的发展之后,在1998年上升至50%,该水平一直保持到2008年金融危机爆发。

(2)衰退回落期:受2008年金融危机影响,当年美国消费者外出就餐率下滑至48%,且下滑趋势一致延续至2011年(46%);

(3)复苏期:2012年开始,美国消费者外出就餐率重新回到平稳增长的轨道,2017年已恢复至51%。伴随着外出就餐率提升,美国餐饮消费市场发展较快,行业回暖,Sysco作为餐饮供应链龙头受益。

受益于美国餐饮行业的发展,叠加内生优化和外延拓展,Sysco在美国市场的市占率从不到10%,提升到目前的16%。

由于欧美文化中偏好本地食材,因此Sysco一般通过收购的形式进入新市场,再通过标准化改良和管理系统输出等,拓宽产品范围、提升盈利能力,做大规模。

总体而言,Sysco通过一系列外延扩张,实现强大的全产业链布局,凭借丰富的产品品类、卓越的产品质量、高效的物流体系以及多元化的增值服务等,逐步形成了规模经济的优势,成为全球性的行业龙头。

2

业务覆盖主要餐饮场景,餐厅占比超60%

公司的客户涵盖了餐厅、医疗机构、教育和政府机构等主要餐饮场景,自20世纪90年代以来,餐厅客户贡献收入的占比均超过60%,截至2018财年年底,按收入贡献比重从高到低排序,依次是餐厅(62%)、医疗机构(9%)、教育和政府机构(8%)、旅游休闲零售渠道(8%)。

3

立足美国本土,逐步走向全球布局的巨头

分区域来看,公司营收主要来自美国本土(2018财年贡献收入占比超过80%)。从公司兼并收购的布局,以及营收结构的动态变化来看,其他区域,尤其是欧洲地区的业务受益于2016年公司收购食材供应商Brakes,收入贡献占比有所增加。

食品巨Sysco:食材供应链明星的崛起之路

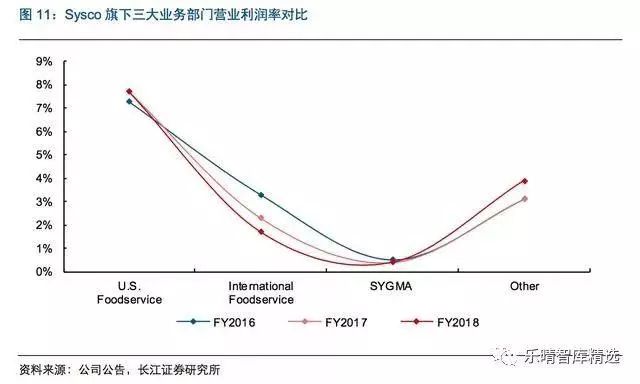

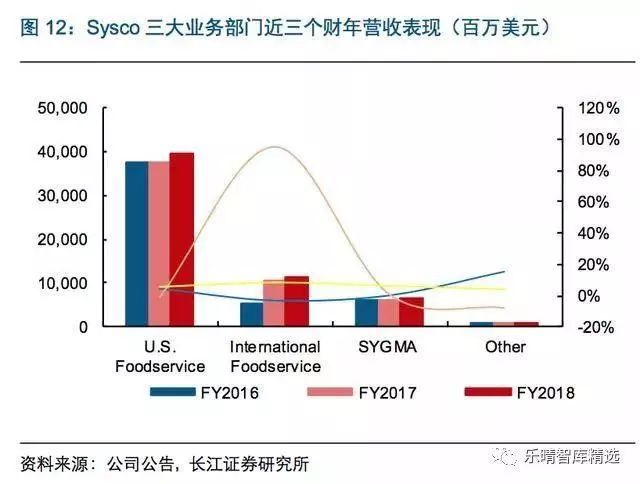

美国本土业务也是利润中心,国际业务稳步推进。Sysco主要包括三大业务部门,分别为U.S.Foodservice、InternationalFoodservice、SYGMA,2018财年收入贡献占比分别为68%、20%、11%,而营业利润贡献占比分别为92%、6%、1%。

(1) U.S.Foodservice:公司规模最大的业务线条,主要服务美国本土市场的客户,包括餐厅(个体或连锁店)、医疗机构、教育机构等,为客户提供全品类食材及非食材产品(厨房用品等),以及及时便捷的服务。

2018财年,U.S.Foodservice贡献收入占比为68%,营业利润占比为92%,卓越的盈利能力,主要是建立在美国强大的全产业链布局和规模优势的基础之上。

(2) SyscoInternationalFoodGroup(IFG):主要服务美国之外的国际市场客户,Sysco在美国以外的国际运营公司位于加拿大、巴哈马、爱尔兰、哥斯达黎加、墨西哥、英国、法国、瑞典、西班牙、卢森堡、巴拿马和比利时等。

IFG的食材供应服务帮助客户,为全球超过90个国家的消费者提供特色饮食和服务。2017财年,IFG业务营收和营业利润实现较快的增长,主要是受到2016年公司收购欧洲食材供应商Brakes的影响。

(3) SYGMA:公司旗下16家SYGMA运营公司向特定连锁餐厅客户提供全系列食品和各种非食品产品。

科技赋能,产品+物流+服务铸就核心竞争力丰富的经营品类,彰显卓越行业整合能力

从经营品类来看,Sysco旗下分销产品主要可以分为10余类,具体包括鲜冻肉、海鲜、家禽、蔬菜、水果、零食以及环保餐具、厨房用品等,2018财年数据显示,占比最大的品类为鲜冻肉,但占比不超过20%;此外占比超过10%的品类包括罐头和干制品(17%)、冷冻果蔬和面包等(15%)、家禽(10%)、奶制品(10%)。

Sysco通过和本地农场以及其他食品公司建立合作关系来满足顾客多样化的需求。在历史发展过程中,Sysco一度曾执着追求通过流程标准化取得更高的经营效率,但与此同时,Sysco所提供的产品线也越来越少。

但欧美文化中,人们更喜欢本地社区农场的新鲜食物。因此从2008年开始,Sysco开始升级供应链体系,拓宽产品种类范围,为顾客提供一站式的服务,进而实现销售收入的稳定和多元化。

4

供应链实力雄厚,且不断完善以降低

Sysco的食材供应链覆盖从原材料供应商到终端消费者的全流程,且布局广泛。2018财年年报数据显示,公司旗下物流配送中心达到332个。

Sysco不断投资完善供应链体系以降低成本,形成核心竞争力之一,树立了竞争壁垒,进而稳居市场领导地位。

强大的物流配送网络布局,为及时、高质量的产品配送提供了保障。截至2018财年年底,Sysco旗下的物流中心数量达到332个,物流车数量达到14000辆。

配送中心数和物流车数量在2017财年分别增加了25个和3200辆,主要受益于收购欧洲食材供应商Brakes。

Sysco在物流布局方面采用重资产运营方式,截至2018财年年底,公司旗下78%的物流配送中心面积和88%的物流车为自有。

重资产投资建设自有物流体系,为公司实现较高水平的物流管理、系统升级等提供了保障,同时也形成了不可撼动的市场地位。

5

全流程监控,提供安全优质的食材及产品

严格且完善的供应商管理体系,实现产品标准化,提升运营效率:Sysco对供应商的产品打包流程/包装设计、供应商业务管理跟踪系统、供应商培训等均有较为完备的设计和安排,进而提升供应商的管理水平。Sysco在帮助供应商优化业务流程的同时,确保了产品质量和供应效率。

自建质检团队,对产品的质量进行严格监控,进而确保食品安全:Sysco的QA(QualityAssurance)团队由大约196名全职企业员工和35名签约检验员组成,专门负责质量监控。

整个质量监控过程覆盖食材的采集、仓储、加工、运输等各个环节,确保食品安全。所有供应商都必须通过SyscoQA管理的审核,以评估其食品安全、制作工艺、员工卫生、质量管理体系、召回是否充分和可追溯性等。

此外,以Sysco/FreshPoint为例:它是公司全资拥有和经营的北美最大的餐饮产品分销商,可以提供从主食、水果和蔬菜到当地特色菜等各种服务。

Sysco/FreshPoint的产品以质量上乘而闻名,食材的种植、包装、加工和运输标准超过了“美国#1质量等级标准”(U.S.#1QualityGradeStandards)。

规模优势领跑,重资产扩张下,高杠杆推升ROE规模优势领跑行业,盈利能力稳中有升

受益于规模优势,Sysco可以同供应商锁定长期采购价格,一定程度上保障了盈利能力。Sysco可以依靠庞大的采购数量,与供应商签订长期采购合同,从而在原料价格浮动的情况下依然保持相对稳定的出售价格。

6

经营现金流稳健,积极筹资并购、研发

Sysco经营活动现金流净额整体稳健增长,积极筹资筹划外延收购(2013年曾计划收购U.S.Foods,但是2015年因涉嫌垄断被迫终止,2016年成功收购欧洲的Brakes),同时投资研发,开发新产品及服务、提升运行效率、节约人力成本等。百度搜索“乐晴智库”获得更多行业报告。

重资产扩张引致高负债率,高杠杆提振ROE受重资产的扩张方式影响,Sysco的资产负债率一直维持在较高的水平,且近年来因筹划收购U.S.Foods(最后未执行)、成功收购Brakes等,资产负债率有提升趋势。与此同时,受益于高杠杆,Sysco的ROE水平不断创新高。2018财年达到58.54%。

评论