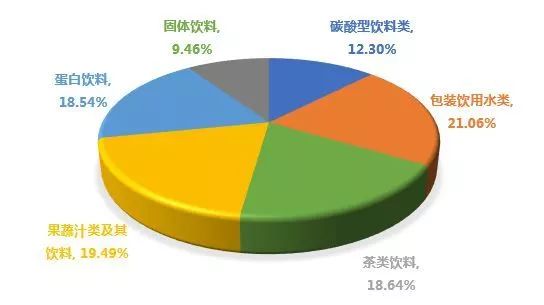

2016年各类饮料收入占比情况

数据来源:国家统计局、中商产业研究院

茶饮料市场规模分析

茶饮料,又称即饮茶,按照国标《GBT21733-2008茶饮料》中的划分可分为,分为纯茶(茶汤)、调味茶饮料、复(混)合茶饮料以及茶浓缩液4种类型。

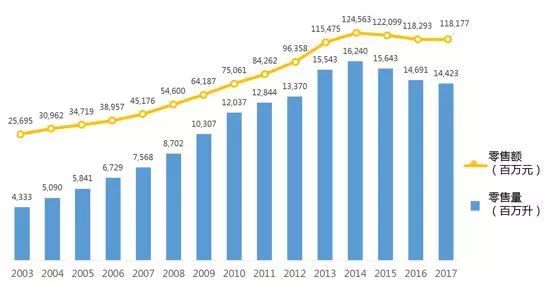

市场销售量和销售额

据Euromonitor数据,2017年我国茶饮料市场总零售额为776.76亿元,总零售量为144.23亿升。从时间趋势上看,我国茶饮料市场2013年、2014年左右景气度开始下滑,市场总销售额出现下滑态势。

从销售额变化来看,2003年至2010年间零售额迅速增长主要靠零售量的迅速增长来拉动,零售价格基本保持不变;而2010年至今,零售价格一直在上涨,零售量与零售额同向变化,2010年至2014年间量价齐升共同拉动零售额的上涨,而2014年以后,虽然零售价格仍在上涨,但零售量下降得更快,零售额整体呈下降态势。这一变化可以概括为,2003年至2013年左右,我国茶饮料市场零售额的快速增长主要由零售量的增长拉大,而2014年至今,零售量增长放缓甚至开始出现下降,零售价格不断提升,拉动市场整体发展,这也反映了在2014年前后,我国茶饮料饮料市场的消费出现结构性转变,茶饮料的消费在由重量向重质进行转型。

中国茶饮料市场零售额和零售量

数据来源:Euromonitor

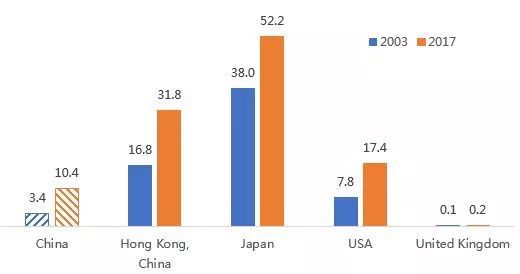

人均消费情况

从人均消费量上看,Euromonitor数据显示2017年我国人均茶饮料零售量为10.4L,是2003年3.4L的人均茶饮料消费量的3倍多,大致相当于从2003年至2017年,人均茶饮料消费量由一年喝7瓶上涨到了一年喝21瓶(按一瓶500ml计)。

2003与2017年各国人均茶饮料饮用量(升/人)

数据来源:Euromonitor

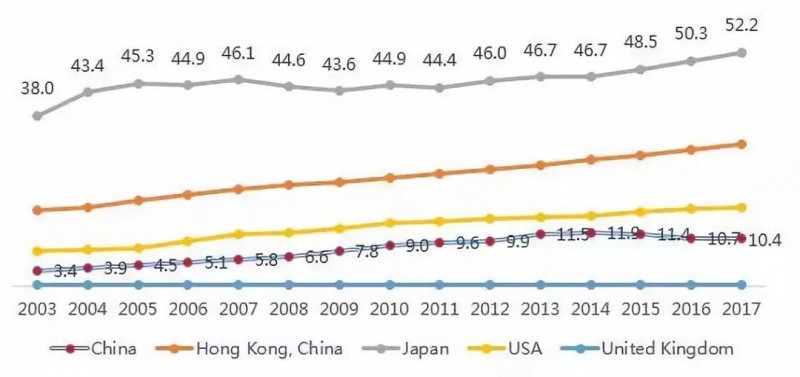

将我国茶饮料人均消费量与其他国家(地区)相比较时可以发现,2017年我国人均茶饮料零售量为日本的1/5,为我国香港地区的1/3,为美国的1/1.7。我国茶饮料消费量与日本、我国香港地区及美国之间仍存在着较大差距。在2003年,我国茶饮料人均饮用量分别为日本、我国香港地区以及美国的1/11、1/5、1/2.3,对比2003年与2017年的差距可以发现,我国茶饮料消费量与这些国家(地区)之间的差距在不断缩小。

各国每年茶饮料人均零售量(升/年)

数据来源:Euromonitor

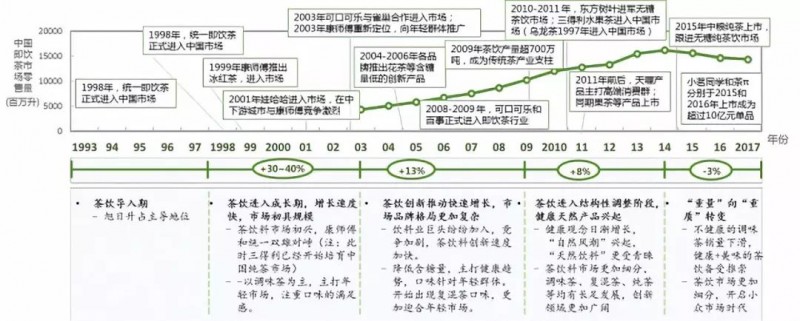

我国茶饮料市场发展历程

我国茶饮料行业整体呈现快速增长态势,市场渗透率迅速提高,茶饮料市场进入成熟期,纵观我国茶饮料市场发展至今大致经历了5个成长阶段:

我国茶饮料市场发展历程

来源:消费者与市场研究中心整理

1. 中国茶饮料市场自1993年起步,旭日升系列茶饮料横空出世,占据茶饮料市场主导地位,这一阶段茶饮料的市场初步导入期。

2. 1998-2003年茶饮料开始兴起,增长速度达到30%-40%,市场初具规模,2003年市场零售量达到4000多万升,品牌方面康师傅和统一双雄对峙,旭日升衰退。这个阶段茶饮料以调味茶为主,例如康师傅绿茶、统一冰红茶等,约占茶饮料市场85%的份额。

3. 2003年-2009年茶饮料仍然保持快速增长,饮料巨头纷纷加入市场,激烈的竞争态势促使茶饮创新产品层出不穷,例如各品牌推出无糖型的茉莉花茶等,在保持口味同时主打健康属性。

4. 2009-2014年,天然、减糖、健康风潮来袭,纯茶、果茶等产品开始上市,调味茶销量开始逐渐下滑,茶饮料进入结构性调整阶段。

5. 2014年以后,中国茶饮料市场渐渐分化。多数供应商将资金投入创新,例如推出新口味(冷泡茶)、开创健康、解腻、益气等概念和功能益处,主流茶饮开始向年轻消费者拓展。例如冷泡茶“小茗同学”,“茶π”。另外各类型的果茶也开始走俏于市场,例如达能的“天方叶谈”。他们都具有独特的卖点,迎合了年轻消费者“健康+美味+时尚”的市场需求,从而与竞争对手形成差异。

从茶饮料20年的发展历程来看,呈现出从调味茶饮料到健康茶饮料的趋势,主要原因有两个:

一是消费者对饮料品类健康要求的提升由量变逐渐达到质变,高糖分的调味茶产品开始逐渐被淘汰。纯天然等概念的健康茶饮料受到消费者青睐。

二是消费需求多样化、个性化激增,产品定位差异化不够明确的产品失宠。

仅仅在概念上宣称健康属性的茶饮料品类也并不能保证具体产品的成功。由于消费者需求的个性化、多元化越来越明显,对于消费者的满足程度需要更加具象,只有当产品定位为非常具体的一群消费者时,才有可能获得目标消费群体的欢迎。茶饮料在内容物、包装和产品理念等多方面同时符合目标群体的特征,并目标群体有足够的差异化冲击,符合消费者内心需要的文化信息时,产品才能真正走进消费者心中。

从茶饮料未来发展趋势来看,主要有以下几个趋势特征:

1 健康化趋势

目前中国处于居民收入快速增长期,工作节奏快、压力大以及媒体层出不穷的食品安全问题促使人民饮食健康意识的提升。从品类来看健康趋势已现端倪,植物蛋白、少糖饮料的增长,碳酸饮料的持续下跌可见一斑,健康化会进一步成为饮料产业升级的驱动力。对于茶饮料而言,原叶、无糖、天然、营养等势必成为消费者青睐的主要方向。

2 功能化和情感化趋势

在产品同质化程度较高的茶饮料行业,很多产品口味类似、宣称雷同,什么时候购买哪款产品是消费者非常困惑的一件事情。茶饮料作为一种快消品,更多的是满足消费者即时性的需求,例如满足消费者解渴、解腻、提神等差异化功能性需求,带来愉悦、快感、猎奇感等情感性需求,那么产品就需求通过自身特点的传播促进消费者将产品与消费场景、心情、即时需求相匹配,激起消费者购买和传播口碑的热情。

3 年轻化趋势

茶饮料的消费人群以年轻人为主,只有把握了年轻人的喜好,才能把握市场趋势。年轻消费者拥有丰富的物质和精神生活,眼界更为开阔,尤其是90后、95后消费者二次元、呆萌等个性化特性十分显著。他们对“萌趣”体验感有着强烈的需求,这与茶饮料品类天然的“休闲”属性相得益彰,例如“小茗同学”就将年轻消费者的这一需求特征很好了运用到产品的特性传播上。最为重要的是,一成不变的产品会给消费者带来“疲劳”感,层出不穷的创新化产品会吸引更多的消费者,尤其是年轻消费者。茶饮料品牌需要不断进行产品创新,打开新的市场空间。

那么聚焦到消费者青睐的健康茶饮料方面,健康茶饮料有哪些趋势,天然、低糖、健康等属性消费者如何认知,品牌如何传播给消费者?下一篇文章中为您进一步介绍。

评论