内容来源:青岛蓝海股权交易中心(ID:qeeccn)

▎ 要点:

日本消费偏好先后经历大众-个性-理性-简约四个阶段,借鉴日本消费偏好变化,当前中国正面临着消费升级,高端消费复苏,未来可能会向着理性消费、简约消费转变。

日本消费行业错峰崛起,不同消费品类各领风骚,借鉴日本行业成长时间表,当前中国家居、生鲜、服装、珠宝、化妆品行业有望快速发展。

日本零售业态演进:百货、超市、便利店、专门店依次成长。借鉴日本零售业态的发展经验,当前中国便利店业态大概率迎来高速增长期。

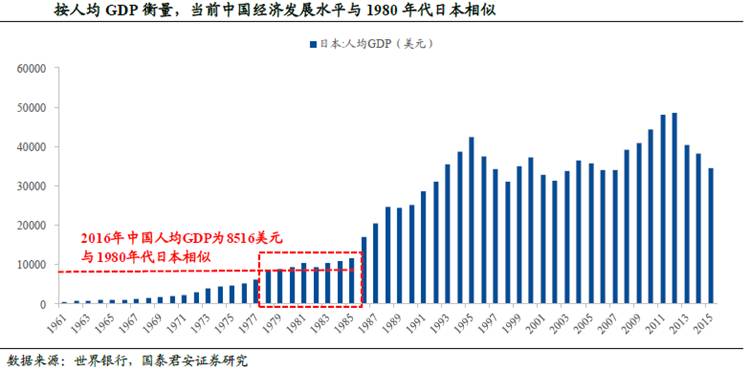

日本作为亚洲最发达的经济体,其消费及业态变迁对于中国有较大的借鉴意义。2016 年中国人均GDP 为8516 美元,按人均GDP 衡量,当前中国经济发展水平与1980 年代的日本相似。因此通过对上世纪八十年代日本消费偏好、爆发行业、零售业态的变迁进行分析,可以在一定程度上预测中国消费发展趋势。

1经济发展兴衰轮回,老龄化现象突出

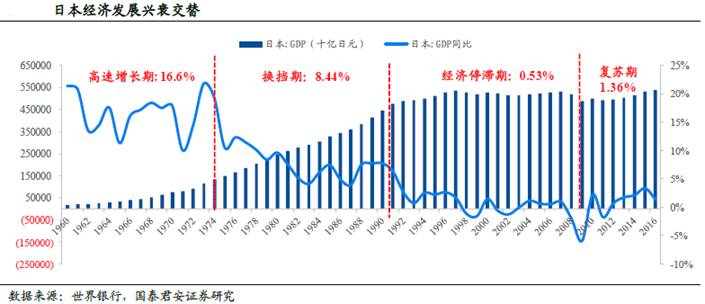

1960 年至今,日本经济共经历4 个阶段。从上世纪60 年代至今日本经济共经历了四个阶段:1960-1973 年为高速增长期,受益于“国民收入倍增计划”,GDP 平均增速高达16.6%;1974-1990 为换挡期,受“尼克松冲击”“石油危机”等影响,平均增速8.44%;1990 年泡沫经济破灭后,日本陷入“失去的二十年”,GDP 平均增速仅为0.53%,经济增长几乎停滞;2010 年起日本经济恢复正增长,GDP 平均增速爬升至1.36%,迈入缓慢复苏期。

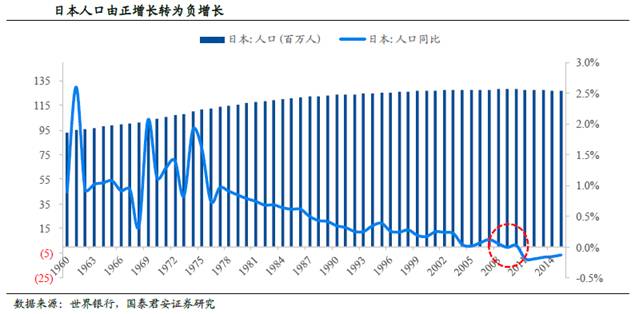

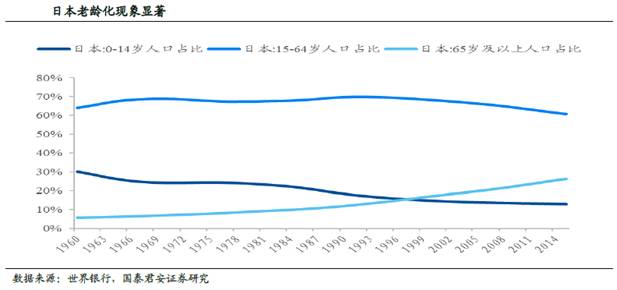

人口增长由正转负,老龄化现象突出。根据索洛经济增长模型,人口是经济发展的重要要素之一。上世纪60 年代至1976 年,日本人口增速波动较大,但一直维持正增长,1977 年开始人口增速一路下滑,2009 年首次出现负增长。此外,日本老龄化现象突出,65 岁及以上人口占比持续走高,2015 年占比高达26.34%。老龄化现象严重带来诸如抚养负担沉重、劳动力不足等系列问题,从而影响经济发展,此外人口年龄结构的变化也会对消费结构带来一定影响,如老龄化社会对医疗消费的需求明显增加。

2日本消费偏好变迁四部曲:大众-个性-理性-简约

从上世纪60 年代至今,日本国民消费偏好可以归纳为四个阶段。1960-1973 年是大众消费时代,这一阶段家电迅速普及,经济发展水平较低,人均GDP仅为1475 美元;1974-1990 年消费开始升级,“新人类”一代更加追求消费个性化、高端化及品牌化,这一阶段日本经济经历高速发展后平均人均GDP 高达12395 美元 ;随后日本经济开始陷入失去的20 年,消费回归理性,同时更注重精神消费,脱物质化现象突出;当前日本经济开始复苏,消费偏好也出现的新变化,随着80、90 后成为消费主力,消费开始返璞归真,更加追求简约、自然的消费。当前中国经济发展水平与日本第二阶段(1974-1990)相似,消费偏好也呈现个性化、高端化、品牌化趋势,消费升级显著,总结日本经济发展规律,中国消费偏好后续也可能向着理性、脱物质化、简约、自然等转变。

第二阶段的背景及消费情况大体如下:

经济增速回落,转折期来临。1974-1990 年这一阶段是日本经济的低速发展期,也被称为转折期或过渡期。受1971 年“尼克松冲击”和1973年“石油危机”的影响,日本国内经济放缓、物价暴涨、失业率上升,经济增长放缓,甚至出现了抢购卫生纸等生活必需品的现象。1975 年日本政府解除金融紧缩政策,后续实施财政刺激政策,并推进产业结构转型,经济开始稳步回升,国内平均经济增速保持在8.44%。

个性化消费崛起,从“消费”到“创费”。这一阶段消费由大众化转型为个性化,个性因人而异,所以商品的设计、功能等变得多样化。1980年西武百货的广告“自己新发现”宣告了自我时代、个性时代的开始。1983 年PARCO 集团杂志《穿越》首提“创费者”这一概念,“人们为了创造自己的生活方式而消费,这就不是消费,而是创费”,并把商品分为四等级别,第三级别“差别化、表现自我的商品”彰显了当时社会个性化消费盛行。

消费偏好由量向质升级,高端化、品牌化倾向显著。一方面追求高端消费,比起方便实用的普通轿车,人们更希望拥有设备齐全、乘坐舒适、外形美观的高级轿车,日产西尔维娅(1975-1979,1979-1983 年)、本田Prelude(1979-1982 年、1982-1987 年)都在这一阶段相继问世,同时手机、高清彩色电视摄像机等高档家用电器的销量增加。另一方面追求品牌化消费,该阶段消费者在某种意义上认为品牌即质量,品牌即高级,“LV”“GUCCI”“CHANEL”的高档皮包、配饰是日本妇女的最爱。

3八大行业错峰崛起,不同品类各领风骚

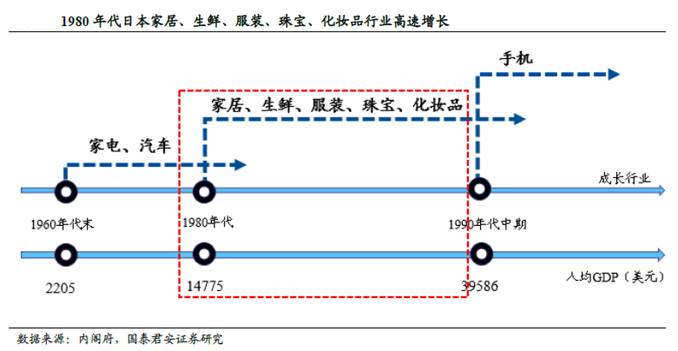

日本自上世纪60 年代以来,八大消费行业错峰崛起,不同阶段各大品类引领风骚。1960 年代末主要是家电、汽车行业的兴起,冰箱、电视、小轿车等开始进入寻常百姓家,普及率迅速提高;1980 年代日本人均GDP 达到14775美元,这一阶段房地产市场高涨,高端消费复苏,个性化、品牌化消费盛行,家居、生鲜、服装、珠宝、化妆品行业纷纷迎来高速增长期;1990 年代中期是手机行业的高速成长期,每百人手机持有量迅速增加。考虑到当前中国与1980年代日本经济发展水平相似,且房地产市场火热,高端消费复苏趋势显著,借鉴日本各大行业成长时间表,中国的家居、生鲜、服装、珠宝、化妆品行业也有望迎来快速发展。

近几年,国内的生鲜行业逐步兴起,尽管起步于2005年,但2012年才是生鲜电商的元年,经过一轮厮杀,目前正处于转型期。1960-1980年代是日本生鲜产品的爆发期,相关情况可为国内生鲜行业发展提供参考。

1960年以前尤其是二战以前,日本居民生活水平较低,饮食以“填饱肚子”为主要目标,食物消耗以谷类为主。随着人们的收入和消费水平日益提高,居民食物消费结构也随之发生变化:粮食(水稻、小麦)消费量减少,蔬菜、水果和畜产品等消费量增加。在食物消费结构变化的引导和政府经济政策的干预下,农业生产结构随之发生变化,蔬菜、水果和畜产品产量快速增长。1980年生鲜产品销售额为431 千亿日元,除1984 年略有下降外,截止到1990年一直维持增长趋势,1990年农产品及水产品销售额达到最高值611千亿日元,随后不断下降,2000年销售额为423 千亿日元,2016年销售额仅为221千亿日元。

上游农协、冷藏技术及下游生鲜超市的发展优化了生鲜供应链,促进日本生鲜行业的快速发展。生鲜产品具有易腐烂、时鲜性、较短的生命周期等特征,生鲜供应链从生鲜采购到最终销售给消费者的各个环节发挥重要作用,因此供应链的发展水平直接决定生鲜行业的发展速度。1960-1980 年代日本生鲜行业的高速成长直接受益于生鲜供应链的优化。

从生鲜供应链上游看,农协服务范围的扩大促进日本生鲜行业的快速发展。日本生鲜产品存在“小生产、大流通”的不对称问题,人多地少、资源匮乏的局面一度限制了生鲜行业的发展,为提高农业生产力,1947年日本组建了“农业协同组合”,到1950 年全国建立了各级农协组织, 97%以上的农民都加入了农协组织。1970 年代日本农协出现了加速合并、大型化、综合化的新动向,服务范围扩大,更加注重调整农业结构、稳定农业收入、强化农业经营,从购、销、信用、保险和生产、生活指导五方面为农户提供服务。农协发展带来的规模效应直接促进了这一阶段日本生鲜行业的高速成长。

从生鲜流通过程看,冰箱的高度普及和冷链物流的发展为生鲜行业的崛起提供技术支撑。家用冰箱渗透率饱和之后生鲜食品需求快速增长。从消费者角度来说,生鲜食品业的发展离不开家用冰箱的发展。价廉、功能齐全的家用冰箱的普及,引起了日本零售领域的革命。日本家用冰箱渗透率在70年代末达到近100%,使生鲜食品更能保质保鲜,促进了生鲜行业发展。冷库和冷链物流行业的快速发展保证了生鲜产品的供给水平和质量。日本在1980 年之前经历了一轮冷库和冷链物流行业的快速扩张期,构建了从产地到终端消费地的冷链物流系统,保障生鲜产品的供应和流通。1965-1980年间,日本全国修建了687座产地冷库,1950-1970年,日本的冷库能力平均每年增长14万吨。1970-1980年,日本的冷库能力平均每年增长41万吨,年增长率为7%。到1980年,日本的冷库能力发展为754万吨。

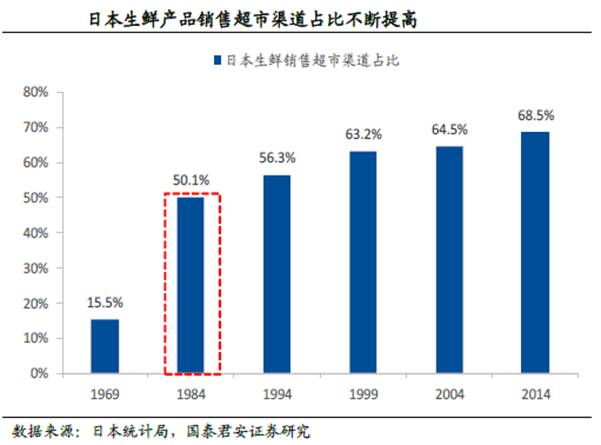

从生鲜供应链下游看,生鲜超市的崛起促进了日本生鲜行业的快速发展。1969年日本生鲜产品销售的超市渠道占比仅为15.5%,随着居民收入水平的提高,生鲜消费升级趋势显著,超市以其便利、快捷、卫生等优势迅速发展成为生鲜食品的主导零售业态。1984年生鲜超市销售占比增至50.1%,发展速度较为可观,而目前日本生鲜产品的超市销售占比接近70%,生鲜超市成为居民购买生鲜产品的主要渠道。1960-1980年代生鲜超市的迅速崛起也促进了生鲜行业的发展。

4日本零售业态:百货、超市、便利店、专门店依次成长

1、随着日本经济发展及消费偏好的变化,百货、超市、便利店、专门店等零售业态分别在不同阶段应运而生。1920-1950年百货业态快速成长,这一阶段人口逐渐向城市集中,贵族消费盛行,因此高端百货应运而生并快速成长;1960年代随着经济高速增长,大众消费时代到来,超市业态迅速成长;1970-1990年间,日本平均人均GDP达到9834美元,以7-11、Family Mart为代表的便利店业态发展迅速,满足人们的便利性消费需求;1990-2000年间,随着消费回归理性,高度细分、专业性强的专门店开始兴起;进入21世纪以来,多种零售业态叠加,网购盛行,但是超市、便利店、百货仍是主导业态,其中超市业态的销售额最高,便利店其次,随后是百货业态。1970-1990年代日本人均GDP 为9834美元,与当前中国的8516美元水平相似,因此这一阶段高速成长的便利店业态对中国有较大借鉴意义,当前中国各类零售业态中,便利店大概率快速发展。

日本的便利店1970年代兴起,发展到现在,寡头垄断格局显著。日本首家便利店诞生于20世纪70年代初,Family Mart、7-11、罗森先后于1973、1974、1975年开设第一家店铺,拉开日本便利店的序幕。

1)1969-1980 年:日本便利店引入期。20 世纪70 年代初,超市的迅猛发展对一般批发商和中小零售商带来较大冲击,日本通产省企业局、中小企业厅等积极应对,探索小型零售店连锁化经营,开始引入便利店形式。

2)1980-1990 年:日本便利店成长期。20 世纪80年代中期以后日本经济增速放缓,消费疲软,My Shop等中小连锁店收益下降,随后多家地方中小连锁店破产,而大型超市旗下的便利店发展态势依然良好,尤其是7-11,依托其强劲实力不断扩张。

3)1990 至今:日本便利店成熟期。20 世纪90年代后日本便利店稳步增长,1996年3218家新店开业,排名前三的7-11、罗森和Family Mart总店铺数超过15000家,寡头垄断趋于明显。

7-11 便利店脱颖而出。7-11 是日本便利店的代表,其母公司Seven & I Holdings 是日本第二大零售商,Seven & I Holdings 旗下零售业态丰富,有便利店、超市、餐饮业务、金融业务等,截止到2016年2月28日,营业收入高达60千亿元。目前7-11 便利店已经在全球各地开设超30000家门店,真正做到网络布局辐射全球。

2、日本零售业态新变化:合并扩大,业态融合。

1)合并扩大:百货店、超市、家电专门店等趋于合并以扩大规模。百货如2008年三越和伊势丹的合并经营,超市如ARCS超市把东北地区的超市Universe Co.、Ltd 和JOIS 纳入旗下,家电专门店BICCAMERA在2012年5月收购小岛电器,位列家电量贩业界的第二名。

2)业态融合:综合业态(百货店、超市)专门化,专门业态综合化。一方面,百货店和大型购物中心等开设专门店、食品生鲜超市,综合超市开设专门店、药妆店等。另一方面,专门店经营范围不断扩张,便利店与药妆店开在一起成为一种新趋势。2012 年家电专门店BICCAMERA和服装专门店优衣库共同在东京新宿开店。

▎ 小结:

按人均GDP 衡量,当前中国与1980 年代日本经济发展水平相似,因此日本的消费变迁对中国有一定借鉴意义。就消费偏好来看,当前中国高端消费复苏趋势显著,未来消费有可能向着理性、简约发展;就成长行业来看,当前中国生鲜、服装、珠宝、化妆品、家居行业可能迎来高速增长期,就零售业态来看,便利店会大概率在中国快速成长。

免责声明:

本文所引用的主要信息、观点主要来自国泰君安证券等机构单位的公开资料。

本文内容及观点仅供参考和交流,不用于任何商业目的,亦不构成任何投资建议。

本文不得进行有悖于原作者原意的引用、删节和修改,否则所有后果由当事人承担,本机构不承担责任。

评论