一、国内奶业形势

1、国内生鲜乳产量同比继续下降,价格有所上涨

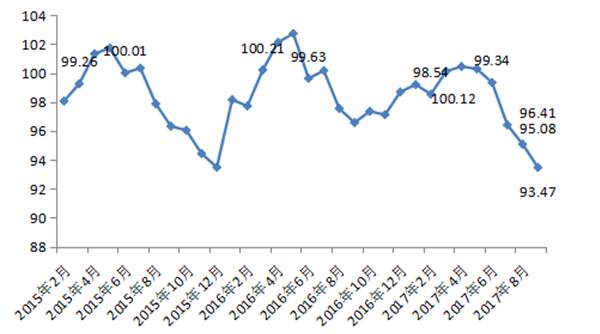

农业部发布的全国生鲜乳生产指数显示,从2017年5月开始生鲜乳产量总体呈下降趋势(图1)。9月份生鲜乳产量指数是93.47,同比减少3.21%,环比减少1.69%;1-9月累计生鲜乳产量同比减少1.34%。

图1 国内生鲜乳产量指数

说明:以2015年1月为基期;数据来源:农业部畜牧业司

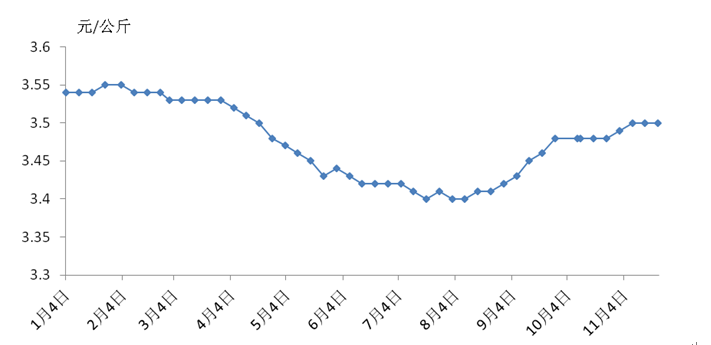

生鲜乳价格9月份有所反弹,10月份趋于稳定。农业部监测数据显示,2017年10月,内蒙古、河北等10个奶牛主产省(区)生鲜乳平均价格为3.48元/公斤(图2),环比上涨0.58%,同比涨0.87%。

图2 2017年我国生鲜乳主产省(区)生鲜乳周价格走势

数据来源:农业部畜牧业司;生鲜乳主产省统计范围:河北、山西、内蒙古、辽宁、黑龙江、山东、河南、陕西、宁夏、新疆。

2、乳制品产量增加,消费复苏超预期,价格稳中有升

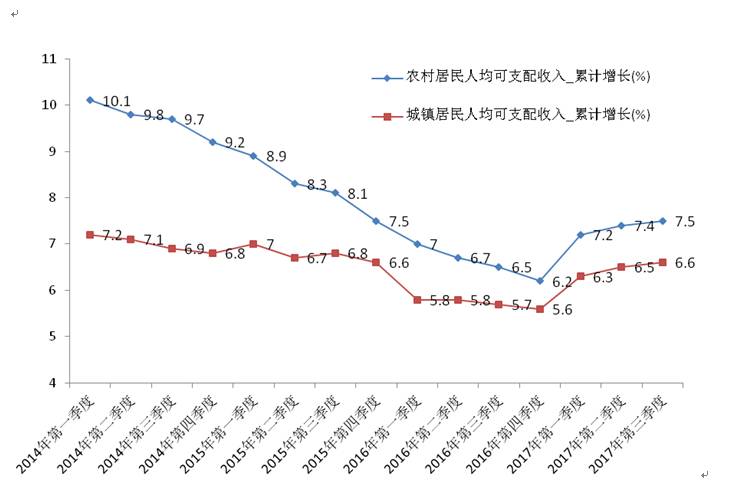

从供给看,国家统计局数据显示,1-9月乳制品累计产量为2282.8万吨,同比增长2.6%。其中9月份乳制品产量为287.4万吨,同比增长7.1%。从需求看,今年以来,液态奶行业明显回暖,尼尔森数据显示,2017年上半年,液态奶整体销售额同比增长8.1%,2016年上半年增长仅为2.2%;液态奶销售量同比增长6.0%,2016年上半年增长为-1.6%。居民收入增长是消费复苏的主要原因,通过测算表明,我国乳制品消费与居民收入存较强正相关关系,国家统计局数据显示,今年前三季度,农村居民可支配收入同比增长7.5%,比去年同期高1个百分点;城镇居民人均可支配收入6.6%,比去年同期高0.9个百分点(图3)。

图3 城镇和农村居民人均可支配收入增长情况

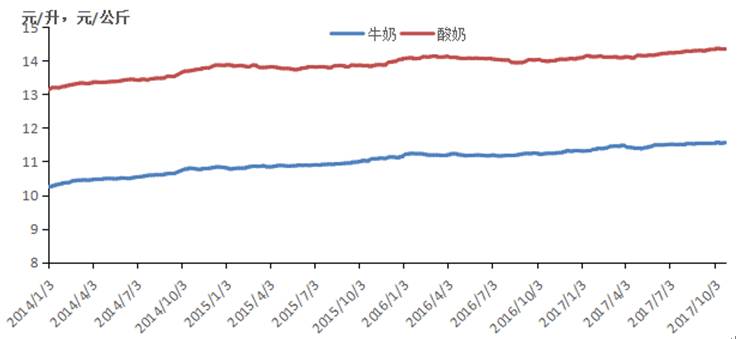

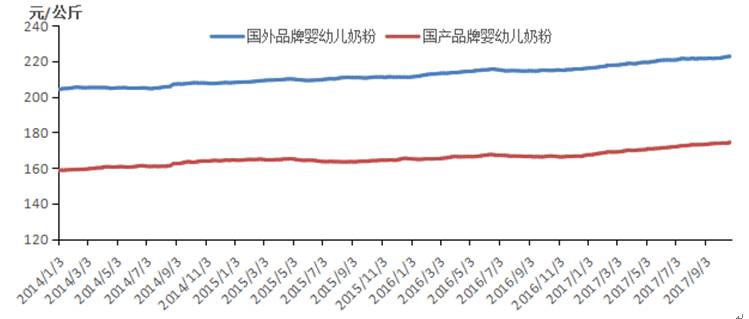

从乳制品价格看,乳制品价格延续上涨态势。商务部市场数据显示,2017年10月全国牛奶零售价格为11.56元/升,同比涨2.94%,环比涨0.13%;酸奶零售价格为14.36元/公斤,同比涨2.53%,环比涨0.31%;国外品牌婴幼儿奶粉零售价格为222.66元/公斤,同比涨3.61%,环比涨0.47%;国产品牌婴幼儿奶粉零售价格为174.17元/公斤,同比涨4.57%,环比涨0.35%。(图4、图5)

图4 商务部监测全国牛奶和酸奶零售价格(2014.1-2017.10)

图5 商务部监测全国国外品牌婴幼儿奶粉和国产品牌婴幼儿奶粉零售价格(2014.1-2017.10)

3、乳品企业业绩靓丽,养殖企业依旧困难

从2017年乳企三季报看,几乎所有乳品加工企业都实现了营收利润双增长。伊利营收521.27亿元,同比增长13.51%,净利49.37亿元,同比增12.47%;光明营收165.07亿元,同比增6.73%,净利5.29亿元,同比增长24.28%。不仅一线乳企业绩喜人,部分区域型乳品企业的答卷也很好,如广东燕塘营收和净利分别同比增长13.00%和18.22%;新疆天润营收和净利润分别同比增长40.56%和15.65%。此外,三元营收46.86亿元,同比增8.23%,净利润1.23亿元,同比降41.21%,下降主要原因是2017年未收到河北省乳粉企业发展补贴。总体来说,乳品加工企业业绩喜人。乳品企业中报靓丽主要受益于低奶价和消费复苏。今年上半年,我国乳制品消费特别是液态奶市场一改疲态,明显复苏。

从养殖企业的三季报看,奶牛养殖企业业绩惨淡。国内最大的奶牛养殖企业现代牧业三季营业收入同比下降0.2%至32.11亿元,但净亏损由去年的3.11亿元扩大至7.28亿元。西部牧业的处境与之类似,营业收入同比增长7.13%至5.37亿元,但净亏损扩大为8035.26万元。

4、玉米价格同比持平,豆粕、苜蓿价格同比下降

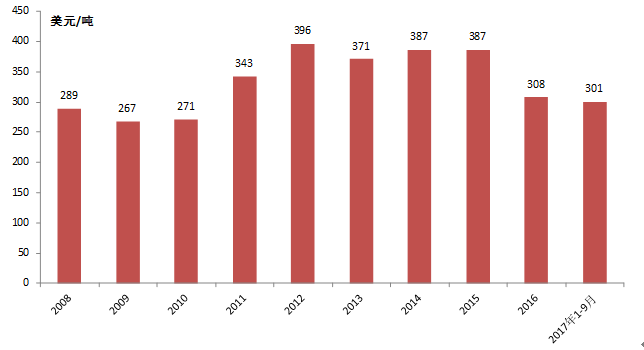

农业部监测数据显示,2017年10月,全国玉米平均价格为1.95元/公斤,环比下降1.02%,同比持平;全国豆粕平均价格为3.27元/公斤,环比上涨1.24%,同比下降5.76%。另据海关数据显示,9月份进口苜蓿草价格为311.64美元/吨,同比下降1.56%。近两年进口苜蓿草价格走低(图6),2016年苜蓿草平均价格为308美元/吨,同比大幅下降20.41%;2017年1-9月苜蓿草平均价格为301.02美元/吨,同比下降2.56%。

图6 2008年至今进口苜蓿草价格

二、乳制品及生产资料进出口贸易

1、乳制品进口温和增长,产品结构更加优化

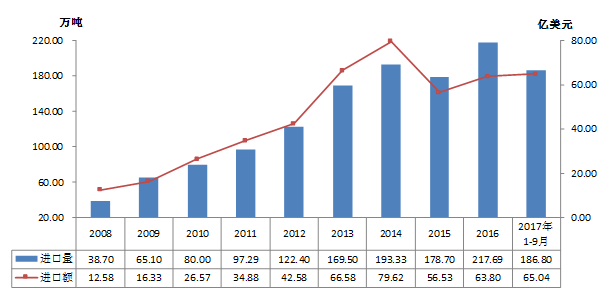

2017年9月,乳制品进口量19.88万吨,环比减少14.59%,同比增加35.70%;进口额7.52亿美元,环比减少14.60%,同比增加69.85%。2017年1-9月,乳制品累计进口量为186.80万吨,同比增加12.45%;累计进口额65.04亿美元,同比增加38.90%。

图7 2008年至今我国乳制品进口情况

和往年相比,今年乳制品进口结构更趋合理,一是原料奶粉进口仍在合理范围,预计全年进口70万吨,相当于每个月6万吨左右,仍在合理范围,预计比2014年最高点少20万吨左右。二是液态奶进口结束高增增长,特别鲜奶(UHT奶为主)进口出现负增长。2008-2016年,液态奶进口量从0.8万吨增至65.5万吨,年均增长73.4%,占乳制品进口量从2%增至30%。液态奶是反映居民对国产乳制品信心和科学饮奶知识的标志性产品,液态奶进口负增长表明消费者对国产乳制品的信心增强,消费有所回流。三是奶酪进口持续高增长,说明居民消费结构持续改善。

表2 1-9月我国乳制品进口情况

2、遗传物质进口

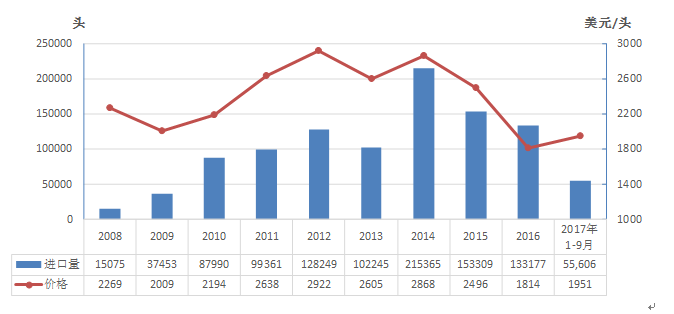

受国内大规模农场建设减少的影响,9月份种牛进口量大幅减少,价格同比增加。1-9月份累计减少42.78%。

海关数据显示,9月进口种牛4200头,同比减少70.57%,环比减少66.93%;平均价格1760美元/头,同比增加11.14%,环比减少38.77%。1-9月,累计进口种牛55606头(其中约90%是奶牛),同比减少42.78%;平均价格为1951美元/头,同比上涨6.90%(图8)。

图8 2008年至今我国种牛进口情况

数据来源:海关总署

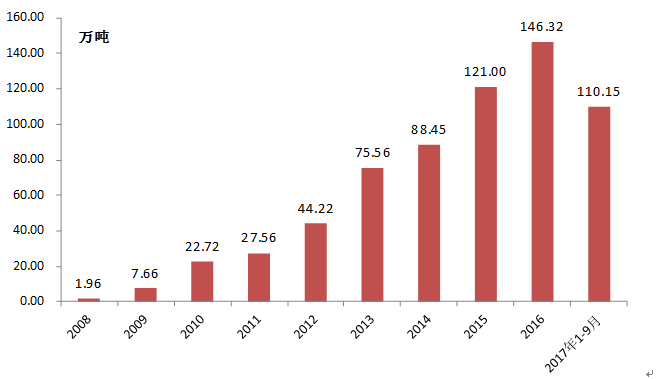

3、牧草贸易

海关数据显示,2008年以来,我国苜蓿草进口量快速增加(图9),2016年进口苜蓿草146.32吨,年均增长率为71.45%。9月份,我国进口牧草14.61万吨,同比减少5.42%,其中进口苜蓿草10.36万吨,同比减少23.15%,占牧草总量的70.91%。2017年1-9月,我国累计进口牧草144.12万吨,同比增加11.43%;其中苜蓿草110.11万吨,同比减少2.14%。

图9 2008至今我国苜蓿草进口情况

数据来源:海关总署

三、国外奶业形势

1、生鲜乳产量和价格

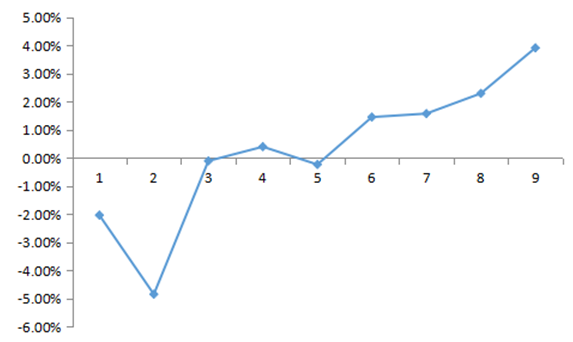

2017年以来,主产国奶业生产恢复较快。9月份,欧盟牛奶产量1233万吨,同比上升3.7%,是前9个月同比增幅最高的月份(图10)。10月份,美国牛奶产量807.6万吨,同比上升1.4%。

图10 2017年欧盟月度产量同比情况

表3 2017年9月国际生鲜乳主产国产量

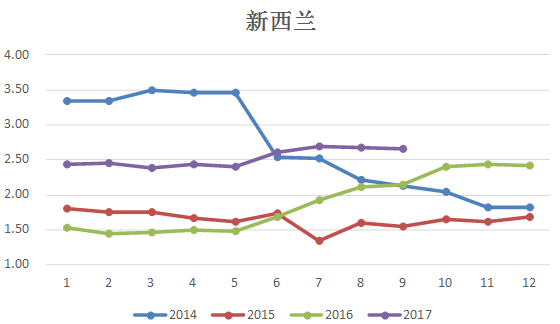

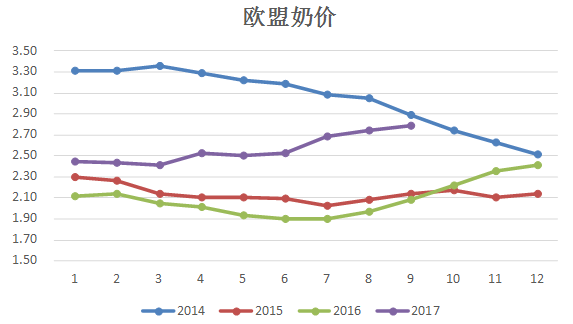

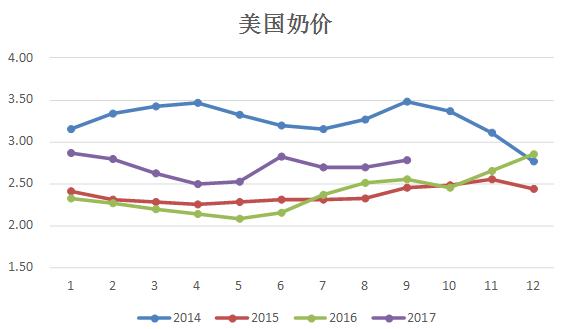

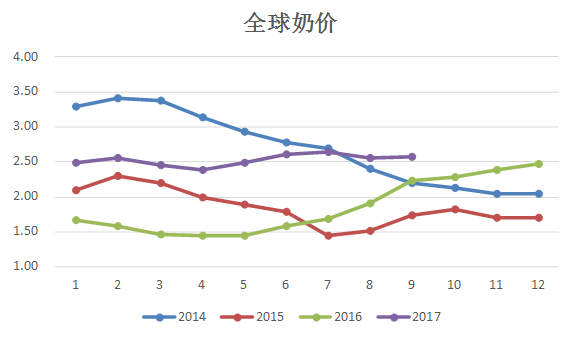

IFCN数据显示,9月,全球生鲜乳价格继续上涨,折合人民币2.57元/公斤,环比增0.39%,同比增15.59%,2016年4月全球生鲜乳奶价只有1.44元/公斤,是历史最低点(图14)。从主要国家的数据看,新西兰奶价为2.66元/公斤,环比略降0.37%,同比上涨23.72%,相较于2015年7月的最低奶价1.35元/公斤,上涨97%(图11);欧盟奶价2.79元/公斤,环比上涨1.82%,同比上涨34.12%,相比2016年9月欧盟奶价最低点1.90元/公斤,上涨47%(图12);美国2.78元/公斤,环比上涨2.96%,同比上涨9.02%,相比2016年5月的奶价最低点2.09元/公斤,上涨33%(图13)。

图11 2014年—2017年新西兰奶价

图12 2014年—2017年欧盟奶价

图13 2014—2017年美国奶价

图14 2014—2017年国际奶价

2、恒天然拍卖价格

图15 2015年以来全脂奶粉和脱脂奶粉GDT拍卖价格

3、国外乳制品期货价格

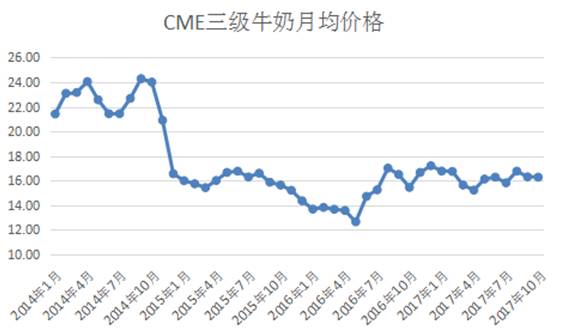

芝加哥期货交易所数据显示,美国三级牛奶在2014年9月达到顶峰,随后一路下跌,最低点出现在2016年5月,之后三级牛奶价格开始回升,2017年以来三级牛奶价格一直是小幅波动。10月份价格同比上涨5.4%,环比下降0.16%。

图16 芝加哥期货市场三级牛奶月均价格

表4 各主要市场期货产品价格比较(10月份)美元/吨

四、后市展望

从明年上半年来看,国内奶价将面临一定压力,预计会有小幅回调,主要因为,一是国内产能依然充足,奶牛单产依然处于快速提升期。二是2-7月是传统的生产旺季,消费淡季,容易出现季节性奶源过剩。三是此次拍卖的全脂奶粉、脱脂奶粉最早是12月份发船,预计最快2月底在国内上市,会对国内奶价产业一定压力。

美国农业部10月预测,由于奶牛单产的提高,预计生鲜乳产量会有所增加。同时,预测接下来一段时间奶酪价格会有所上升;黄油、脱脂奶粉、乳清粉的价格会有所下降。

评论