针对竞购澳大利亚乳企迈高一事,伊利股份9月20日晚发布澄清公告表示,相关报道存在不实,目前公司仅是参与了迈高公司的战略发展方案事项,提交了谨慎的非约束性战略发展方案建议书,后续仍存在若干不确定因素。

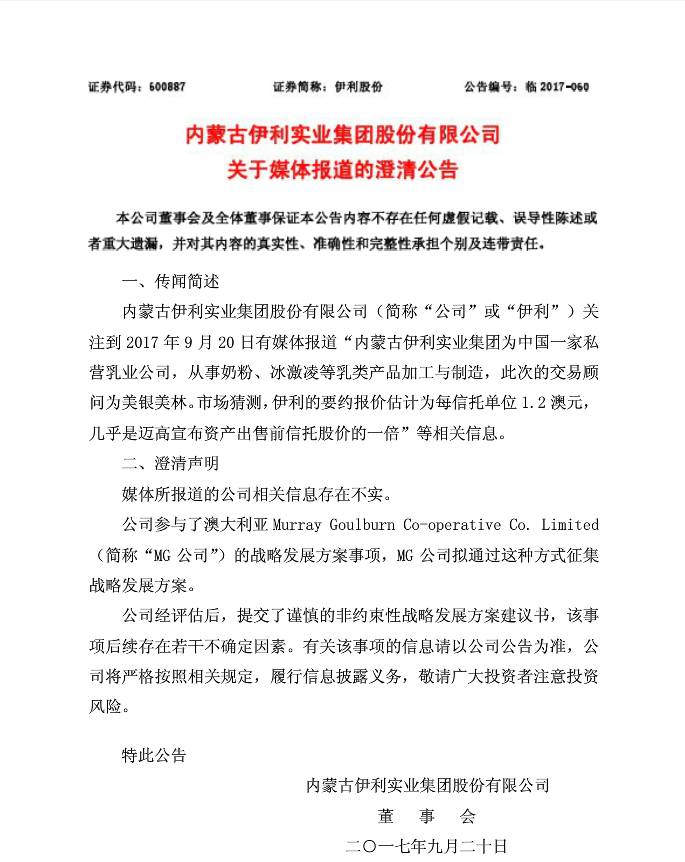

伊利股份关于媒体报道的澄清公告

前情概要

伊利此次公告中,所澄清的不实内容为“内蒙古伊利实业集团为中国一家私营乳业公司,从事奶粉、冰激凌等乳类产品加工与制造,此次的交易顾问为美银美林。市场猜测,伊利的要约报价估计为每信托单位 1.2 澳元,几乎是迈高宣布资产出售前信托股价的一倍”等。

与此同时,伊利承认参与了迈高公司的战略发展方案事项,提交了谨慎的非约束性战略发展方案建议书,后续仍存在若干不确定因素。这一讯号的释放,无异于默认了此次竞逐迈高的收购意向。

迈高境况

公开资料显示,迈高为澳大利亚最大的乳制品加工企业,产品涵盖鲜牛奶、奶酪、黄油、婴幼儿奶粉、乳饮料等,2015年7月在澳交所上市。

2017财年,由于收奶量大幅减少,迈高亏损3.708亿澳元,净利同比下跌22%。据报道,迈高收奶量大幅减少源于其2016年4月突然下调奶农收购价,引起奶农不满,随后遭到澳洲竞争与消费者委员会介入调查。今年5月,迈高宣布关闭3家工厂并裁员360人。

尽管迈高遭遇亏损,利润下滑,但作为澳大利亚最大的乳制品加工企业,迈高的品牌知名度、完善的产品链构成,以及高质低价的丰厚奶源,仍使其具有极高的收购价值。

收益分析

如果此番伊利成功拿下迈高项目,可预见的长线收益至少有三点:

其一,优质奶源扩充。

澳大利亚奶源优质廉价,在国内消费者认知中极具公信力。这一优势对于收奶难度大、养殖成本偏高的国内乳企而言,释放着强烈的吸引力。

其二,奶粉业务加持。

目前婴幼儿配方奶粉注册政策落地,国内乳企配方资格争夺陷入鏖战,竞争对手蒙牛集团此前收购雅士利,扩充品牌奶粉线,此次得以率居榜首,笑傲群雄;贝因美、飞鹤等婴幼儿奶粉传统优势企业,也纷纷收获颇丰。值此新政洗牌时期,伊利有意入场角逐,加码奶粉区优势也属情理之举。

其三,战略格局考量。

此前收购达能集团旗下酸奶品牌Stonyfield未果,但这已显示伊利谋求海外布局的战略诉求。跃居全球乳企八强的伊利集团踏出国门、部署全球的蓬勃壮志已然呼之欲出。迈高集团的国际影响力、海外业务链,外加此次收购行为的行业新闻性,都是吸引伊利入局一搏的战略因素。

收购旧事

今年5月,伊利曾宣布重大收购事项,计划花费8.5亿美元(约58.66亿元人民币)竞购法国达能正在出售的美国有机酸奶品牌Stonyfield。不过,伊利当时的公告显示,该事项尚处于前期投标的准备阶段,能否中标尚存在若干不确定因素。

此次竞购中,伊利与Stonyfield失之交臂,法国最大的乳制品制造商拉克塔利斯集团(Lactalis),以8.75亿美元的价格成为Stonyfield的新主人。

如今继续寻找理想收购对象的伊利这次的公告依旧言辞谨慎,此前Stonyfield的错失被外界揣测为伊利收购价格意外泄底所致。而此番伊利报价的疑似曝光,是否能够通过伊利的公告澄清而成功力挽,局外之人难解迷踪,且暂坐壁静观。

评论