关于茶饮行业的 2 个 问题

7 月,全球最大的咖啡连锁企业星巴克意识到,卖茶和卖咖啡是两码事,并关闭旗下全部 379 家 Teavana 茶店。在花费 4 年时间和至少 6.2 亿美元后,星巴克进军茶饮业的计划以失败告终。

他们转而把希望放在了中国:Teavana 的茶饮自去年秋天起在中国门店陆续上架;今年 5 月,又投放了两款即饮瓶装奶茶。与此同时,中国本土茶饮品牌也在上演一场新街头运动,排队的场景刷爆朋友圈。

由此看来,热闹的茶饮行业有以下问题值得关注:

▍一面是星巴克关闭茶饮店,另一面是人们开始探讨中国茶饮行业里是否会出现下一个星巴克。为什么会出现这种状况?

「喝茶」这件事在中国历史悠久,茶文化积淀深厚。星巴克的茶饮产品在中国一直有很强的竞争对手:从十年前的 coco 都可、Happy Lemon 快乐柠檬,到五年前的贡茶、一点点,再到现在的喜茶、奈雪の茶。

现在茶饮行业兴起,可以说是消费升级自然而然的结果。第一波奶茶店使用比较多的香精,随后变成使用鲜奶,再到后来变成以鲜茶、原叶茶为卖点,茶在变得更健康、更年轻化、更高品质。同时,一杯 25 元左右的茶饮,价格低于星巴克,对消费者而言是合理且更易于接受的。

▍茶饮门店快速扩张,反映出哪些特性?

茶是一种能够解渴的饮料,而饮料的特性是「高频刚需」:每个人都需要喝点什么,且每天都可以喝,不限时段。我们不会每天买衣服,不会每天吃西餐,但每次逛商场时,我们都有可能买一杯饮料。饮料是商场引流的重要品类。相比可乐等其他饮料,茶饮更健康,有比较鲜明的特征和优势。对商场等消费场所来说,茶饮是非常好的生意,新式茶馆也因此保持着不错的扩张速度。

本篇文章通过计算茶饮行业增量需求和存量替代,得出新中式茶饮潜在市场规模在 400-500 亿元区间的观点。从中,我们可以一窥茶饮生意的秘密。(注:你还可点击奶茶简史、茶叶下半场(上)、茶叶下半场(下)了解茶饮行业)

茶饮行业空间:

价值400-500亿元的新街头故事

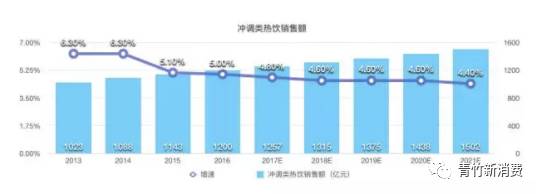

2016 年,中国冲调类热饮(速溶咖啡、茶、果珍等)销售额 1200 亿元,同比上涨 5.0%;预计 2021 年销售额为 1502 亿元,2016-2021 年的年均复合增长率为 4.6%;2013-2021 年增速持续放缓。

▲ 冲调类热饮销售额(数据来源:Euromonitor、中信证券研究部)

2016 年,咖啡及其他饮品店销售额合计 926 亿元,同比上涨 8.2%;其中,其他饮品店(如甜品店、各类水吧、传统奶茶店、传统茶社、新中式茶饮等)销售额 413 亿元,同比上涨 14.5%。预计 2021 年,咖啡及其他饮品店销售额将达 1476 亿元,2016-2021 年的年均复合增长率为 9.8%;其中,其他饮品店销售额有望达 779 亿元,2016-2021 年的年均复合增长率为 13.5%。

▲ 中国咖啡店、其他饮品店销售额。其他饮品店销售额包含在「咖啡 & 其他饮品店销售额」中(数据来源:Euromonitor、中信证券研究部)

我们认为,新中式茶饮市场需求一部分来自替代需求:对传统奶茶店、茶社、咖啡店等需求的替代;对冲调类热饮(如速溶咖啡、冲泡茶、果珍等)的替代;对瓶装类果汁、碳酸饮料(可乐、雪碧等)等的替代。另一部分来自增量需求。综合对比冲调类热饮销售额、「咖啡 & 其他饮品店」以及「其他饮品店」销售额,我们推算新中式茶饮的潜在市场规模在 400-500 亿元。

制胜之道:

品质、供应链与营销

▍茶饮品质为基石:创新维系差异化与时尚性

茶饮的高品质是基础。

健康性。健康是消费升级的核心方向,改变原有的珍珠、椰果等加工配料,用奶和新鲜茶叶代替奶精和茶精,同时新添新鲜当季水果,提供健康新式茶饮。

「好喝」。茶饮连锁需把关茶叶及配料的质量、工艺创新及卫生条件,保障产品口感。

稳定性与一致性。相同产品品质稳定、连锁各门店间产品保持一致性,将有利于商家树立良好口碑。一款受人瞩目的爆款茶饮,一定不会因为客观因素随意改变口味。

▲ 茶叶品质影响茶饮口感。

产品持续创新保持差异化和时尚性。茶饮产品很容易被模仿,爆款茶饮往往在短时间内成为行业标配,持续创新成为龙头茶饮连锁的必备功课。

原料与配方创新。为了持续热度,各商家应积极研发新饮品,比如:针对不同季节,加入应季水果,推出应季饮品,同时还可根据客户的需求,不断更新现有饮品配方吸引新顾客;

积极发展衍生态。除了在饮品上创新之外,还可以拓展一些与饮品相关的业务,比如:用应季芒果做芒果糕点,或者利用上游的新鲜茶叶,做成零售茶叶,也可以开发与茶叶相关的点心等。

▍供应链:品质与稳定性保障,规模采购降低成本

要打造像喜茶一样火热的茶饮产品,产品的配方是否重要?非常重要。持续的产品研发能力是每个餐饮品牌的根基,招牌或爆品的诞生也能为品牌带来明显复购。

但是和配方相比,我们认为供应链才是茶饮产品稳定的真正壁垒。这其中的原因有三点:

对于配方不同的同类饮品,消费者的辨识度并不高(从可口可乐和百事可乐的盲测案例中就能看出来),80%的消费者能喝出好茶和劣质茶的差别,但喝不出不同茶的区别;

好配方可以支撑起一家生意很好的店,但配方容易被模仿。强供应链则能支撑起规模化的品牌,且供应链无法轻易模仿;

和咖啡豆类似,茶叶从茶园变成消费者手中的茶饮,是一个农产品变成工业品的过程。茶叶经历了炒青,焙火,揉捻,干燥等过程,茶底的口感稳定性在工业化的生产过程中完成的。

换言之,只有稳定的后端供应链,才能成就面向消费者时,稳定发挥的产品质量和体验。

新中式茶饮进入壁垒较低,单店投入在 30-150 万元之间。旺盛的需求吸引众多行业进入者,普遍连锁规模较小,行业极度分散,竞争激烈。

茶饮品质主要取决于基底茶,制作基底茶的茶叶是新中式茶饮的最大成本项。掌控上游茶叶供应链,是大型新中式茶饮连锁建立核心竞争力的必要条件之一。与原产地茶园建立战略合作关系,实现批量囤货,可保障旗下门店产品品质、口味的一致性、稳定性;独家供应可实现基底茶的唯一性,增强产品差异化。

目前,新中式茶饮中水果类茶饮占比有限,水果整体消耗量不高;同时,水果易腐烂,采购半径短,茶饮连锁多在当地水果批发市场进行采购;其供应链壁垒不高。

▍营销:新媒体链接目标客群,反向宣传强化热度

新媒体时代营销对于各人气爆棚的新式茶饮店有着功不可没的作用。新式茶饮店自身注重网络营销,增加关注度。比如:在公司官网、各大公众号、微博主页都在定期更新相关动向,同时还在各种社交平台与粉丝互动,并针对顾客提出的意见会给出反馈并做出一定的修改。此外,客户晒照反向宣传,也会暴增热度。

寻找下一个“星巴克”

那么,新式茶饮行业里究竟能不能诞生下一个星巴克?这个市场最终将是分散还是集中?最终能否有和互联网行业类似的“赢者通吃”的垄断局面产生呢?

事实上,当我们在讨论国内新式茶饮行业的时候,我们往往容易因为茶文化和中国不可分割的紧密关联,因此只把讨论的范围局限于中国,而忘记了放眼全球。

但我们不能忘记的是,1800亿美金左右市值的可口可乐公司,和将近900亿美金左右市值的星巴克公司,之所以能成功,很大程度上都要归功于他们全球化的商业模式。

就从星巴克的例子来看,2010年时,星巴克美国的收入还占其全球收入的近80%之多,其来源于亚太区的收入仅占其总体的4%,彼时星巴克在中国只有220家自营门店。但从2010年到2016年的六年间,星巴克来源于全球非美国市场的收入一路攀升,到了6年后,星巴克来源于美国市场的收入占比下降了10%,而来自亚太区的年收入占比则增长至14%,此时星巴克在中国的自营门店数量也达到了6年前的六倍左右,即1272家。

六年时间里,星巴克的总收入也翻了一倍,从107亿美金增长至213美金,可见其全球化的商业模式带来增长的威力。

但是,带有强烈中国元素的“茶”饮料也能像星巴克一样全球化发展、在没有东方色彩的国家里成功渗透开来吗?

▍短期:低壁垒,资本涌入,竞争加剧

新品牌涌现。新生茶饮品从产品品质、门店体验式设计、定价区间和支付方式等方面改写了茶饮低端消费的历史,使传统中国茶焕发新活力,进阶时尚消费、品牌消费。在资本助力下,更多企业或创业者将进军茶饮市场,深入挖掘消费者的潜在需求,抓住产品创新的延伸和商业模式的延伸,提高产品价值,抢占市场份额。

成功品牌推出副牌。当新式茶热度持续上升,越来越多的新品牌涌入市场并奋起前追时,某些知名品牌已经开始布局新的赛道——新茶饮的副牌运动。

▍中长期:再造星巴克

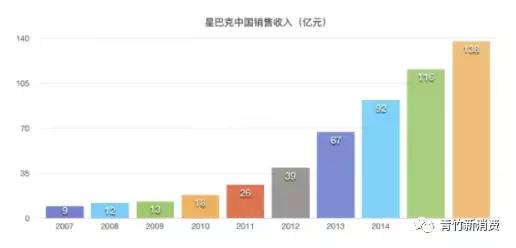

▲ 星巴克中国销售收入。单位:亿元。(数据来源:Euromonitor、中信证券研究部)

▲ 星巴克中国门店数量。单位:家。(数据来源:Euromonitor、中信证券研究部)

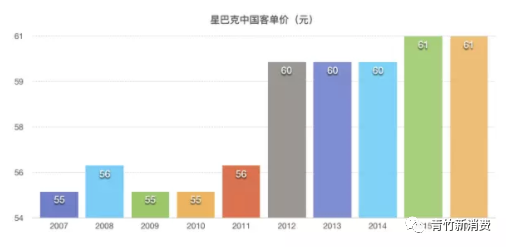

▲ 星巴克中国客单价。单位:元。(数据来源:Euromonitor、中信证券研究部)

根据 Euromonitor 数据,星巴克中国 2016 年网点数 2242 家,销售收入 138 亿元人民币,平均单店收入 617 万元,客单价 61 元。根据目前新中式茶饮店的运营情况,我们判断未来行业龙头门店总量可达 1000 家左右(约为星巴克的 1/2),而平均单店年销售额有望达到 1200 万元(约为星巴克的 2 倍),年销售收入有望达到 120 亿元以上,与星巴克销售体量相当。

评论