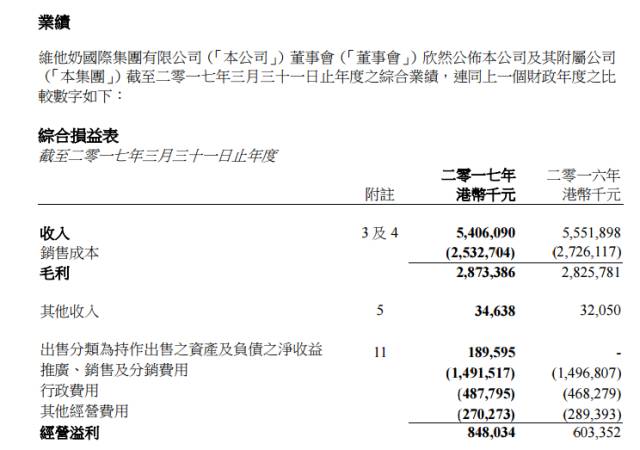

昨日(6月23日),维他奶国际集团有限公司(以下简称“维他奶”)公布了截至2017年3月底的全年业绩,全年收入至54.06亿元港元,约合人民币47.37亿元,同比减少2.63%,主要因为出售了北美洲的主流业务及山水品牌业务,导致收入减少;若除去出售北美洲业务的影响,收入同比增加6%;如果进一步撇除汇率影响,收入增幅达到8%。

由于生产效率提升,加上原材料价格回落,尤其是奶粉、大豆、包装物料的成本下降,维他奶年度内毛利率上升两个百分点至53%;全年盈利6.18亿港元,约合人民币5.42亿元,同比增长16.5%。

从地区来看,内地全年收入26.66亿港元,约合人民币23.36亿元,同比增长11%,占整体收入的49%,已经成为最大的收入来源;如果撇除汇率因素,销售额则上升17%;经营溢利为3.17亿港元,约合人民币2.78亿元,同比增加12.7%。香港方面,由于出售北美洲业务,收入上升5%至21.68亿港元,约合人民币19亿元。其余地区(澳洲以及新西兰、新加坡)则贡献了剩余的10.6%。年报中还提到,人民币兑港币贬值5%,对维他奶以港币呈报的业绩构成不利影响。按固定汇率基准计算,销售及经营溢利于年内分别增长17%及19%。

年报称,2016年,中国内地的国内生产总值增长放缓,影响消费品的销售;但因原材料价格的非经常性回落而受恵,毛利率有所提升;维他奶继续执行“更深更广”业务策略,加上新武汉厂房的强大支持,华中及华东地区业务增长加速,并通过强化品牌建立及创新的市场推广活动,保持维他奶在广东省豆奶品类市场中的领导地位。

遥想10年前,中国内地只是维他奶一个小小的销售市场,销售额占比只有9%,当时北美地区、新西兰澳洲地区的销售额占比也高于大陆市场,但是在2009年开始,内地市场销售占比就超过澳新、北美地区,而且增幅非常迅速。

相反这十年,澳新、北美地区的销售额不温不火,没有什么增长的区间。维他奶不断加大对内地市场的投入,和深圳光明合作,在佛山建厂,在上海建厂,在武汉建厂,扩大自己的销售、生产渠道。在2015/2016的年报中,内地市场销售额占比高达43%,首次超过香港市场。

产品方面,维他奶集团旗下有两个大饮品方向,一个是维他奶,主打生产豆类饮品,另外一个是维他VITA,主要生产奶类及茶类饮品,合计共有11个系列。不仅饮品种类丰富,包装可爱,最重要是口味分得够明确。无论是奶茶、豆奶、豆浆、柠檬茶,都会根据个人需求分为:低糖、无糖、正常糖以及蜂蜜糖等口味。

值得一提的是,维他奶最新以麦兜为主题的广告,也只是在内地大力宣传,在香港的推广是用另外一个卡通人物,反而不是这只香港本土原创的憨厚猪。维他奶执行主席罗友礼笑说,因为内地人很喜欢麦兜。

年报指出,于2016/2017财政年度内,维他奶继续推出创新产品及建立品牌价值。年内,维他奶推出多款以植物成份为主的新饮品,包括在香港推出维他奶黑豆奶、维他无糖香片茶及无糖绿茶;在中国大陆市场则有高钙维他奶 “健康+”品牌豆奶。

另外,维他奶集团行政总裁陆博涛表示,集团产品在未来18-24个月内无计划加价,原材料价格方面,他预期糖、奶等成本会上升,油、豆类等成本则较乐观,然而公司已锁定长远商品价格,相信影响不大。

展望市场前景,罗友礼先生总结说:“我们将继续专注落实及执行可持续增长策略。我们亦致力投资在长远业务发展,扩展营运能力,为投资带来稳健的回报。尽管目前及可见将来的市场环境仍充满挑战,但维他奶将有能力取得审慎的业务增长及可持续的成果。”

评论