6月16日,亚马逊宣布以每股42美元,合计137亿美元现金收购全食超市(Whole Foods Market)。受此消息提振,全食超市大涨29.1%至42.68美元,亚马逊涨2.44%,而其他主要美国零售商沃尔玛跌4.65%、好市多跌7.19%、克罗格跌9.24%,体现市场对亚马逊进行线下整合从而冲击其他主要零售商的担忧。

对于亚马逊来说,其自2014年即已开启从线上到线下的布局:(1)2014年在纽约曼哈顿帝国大厦对面开了第一家实体零售店;(2)2015年在西雅图开设第一家实体书店,截至目前已经拥有7家线下书店;(3)2016年推出无需排队结账的智能无人实体零售店“Amazon Go”,引起全球广泛关注。

此次亚马逊以137亿美元收购全食超市(WholeFoods Market)是其历史上手笔最大的一次收购,也是其拓展线下实体零售渠道的重要里程碑,在过去两年美国实体零售商陷入关店潮之下,亚马逊逆势布局线下显然具有不同意义。

我们的分析围绕三部分内容展开:(1)亚马逊为什么加速布局线下?(2)为什么收购全食超市?(3)亚马逊收购全食超市以及阿里京东布局线下的对比分析。

一、亚马逊为何布局线下,对竞争格局有何影响?

从收入、现金流和市值角度,亚马逊也已进入互联网流量红利尾声,其与沃尔玛等线下零售商的正面竞争已经展开。

(一)收入

亚马逊自1995年成立以来高速发展,从经营网上书店到成为全球第二大网络零售平台,全美第二大零售商,并拓展了视频、云服务、人工智能等业务,转型为综合服务提供商,其在过去4年的收入年化增速约22%,2016年收入1360亿美元,同比增长27.1%(受益AWS业务高增长拉动),考虑第三方平台销售,估计亚马逊GMV在2500-3000亿美元,约为沃尔玛2016年4218亿美元收入60-70%。

(二)现金流

亚马逊账面现金自2011年的52.7亿美元增至2016年的193亿美元,年化增速为30%;经营现金流也从2011年的39亿美元增至2016年的164亿美元,为其并购扩张提供充沛现金。

(三)市值

亚马逊目前4721亿美元市值,是全球互联网企业第二,是沃尔玛(2268亿美元)的2.1倍,是包括沃尔玛、costco等在内的8大美国传统零售商总和。

亚马逊多年发展至今,已经在物流仓储、硬件设备、云服务、人工智能等领域占据领先竞争优势,诸多功能性业务已经独立且产生盈利,如FBA、AWS等,其互联网数据科技能力已使其能够充分赋能线下渠道。亚马逊2014年开设实体店,2015年开设线下书店,2016年末发布“Amazon Go”实验超市,“Just Walk Out”大量应用了图像识别、重力感应、室内定位、深度学习等技术,亚马逊可通过用户全程跟踪获取大量数据,并准确刻画消费者特征。互联网、大数据、人工智能、物流和支付等综合能力使亚马逊有能力帮助重构线下渠道形态,实现数字化转型,提升经营效率。

回顾沃尔玛过去几年的发展,似乎也体现着与亚马逊的正面竞争。比如:推出30天免邮服务(针对Amazon Prime会员两日达等)、邀请第三方卖家入驻平台、研发无人机等。

2016年9月,沃尔玛以33亿美元(30亿美元现金+3亿美元股票)收购电商初创企业Jet.com,并聘请Jet创始人Marc Lore 出任美国电商的总裁兼CEO,此后自2017年1月开始分别以5000-7000万美元估值先后收购了Shoebuy、Moosejaw和Modcloth。最新2017年6月16日,沃尔玛斥资3.1亿美元收购男装电商网站Bonobos,为近9个月内的第5宗电商收购交易,显示其希望继续打造在线时装业务,以期在电商领域赶超亚马逊。

在中国市场,沃尔玛在线下小规模关店收缩的同时,先是早在2011年即参股线上超市1号店17.7%股权,2012年8月实现51.3%的绝对控股,至2015年收购剩余股权实现全资控股,开始在中国尝试电商业务,彼时已意在打通线上线下。

此后沃尔玛于2016年6月将1号店出售给京东,并获得京东5%股权,此后陆续增持至最新10.1%股权,成为京东第三大股东。双方已在业务层开展了一系列深度合作,比如:沃尔玛旗下山姆会员商店独家入驻京东,沃尔玛全球官方旗舰店入驻京东全球购,京东旗下本地即时物流和生鲜商超O2O平台“新达达”获沃尔玛5000万美元投资,整合各自在O2O到家服务、物流和零售领域的优势。

我们认为,沃尔玛参股京东并深度合作,除了能够分享中国市场的成长之外,更具备战略意义在于:通过京东,另辟蹊径的在中国市场向京东学习线上运营即线上线下融合的经验,反向推动沃尔玛自身线上平台的开发运营,在其更具备线下优势的美国本土展开与亚马逊的正面竞争。

从以上几个角度看,亚马逊本次史无前例的重金收购全食超市,在一定程度上对当前美国主要零售商之间的竞争格局产生影响,不排除在中期改变了亚马逊与沃尔玛的竞争力量的可能,这也就不难理解,为什么收购消息出来之后,沃尔玛、Costco、克罗格等主要美国线下零售商股价会下跌。

二、亚马逊为什么收购全食超市?

我们此前在2017年5月12日发布深度报告《曾引领美国有机消费风潮的全食超市为什么不行了?》,其中对全食的发展背景和历程、核心竞争力和成长、以及当前面临的发展困境等均作了详细分析,也提到其面临被收购的可能性。

公司1980年成立于美国奥斯汀,是全美领先的高端有机食品零售商代表,2016财年收入157.24亿美元,同比增长2.2%,净利润5.07亿美元,同比下降5.41%,主要销售结构为生鲜食品47%、熟食和面包19%、其他杂货34%,主要销售地区为美国(97%),截至最新2017财年二季度,总门店数461家,其中440家位于美国。

亚马逊收购全食超市的价值在于:

(一)品牌与网点

全食超市自1980年成立开始即专注于高端有机食品领域,具备高度的品牌认知,其拥有461家高质量线下网点,其中440位于美国,收购之后将为亚马逊提供数量充足的线下消费、体验和服务场景,并为其提供前置门店仓,配合亚马逊高度发达的仓储物流能力,进一步提升末端配送效率。

(二)线下高端用户与生鲜品类的协同

全食超市可为亚马逊提供的用户特征为线下和高端群体,这与亚马逊线上大众消费群体构成了较优的互补,将可显著完善其用户结构。从品类角度,全食主要聚焦在线下杂货市场和有机食品及生鲜领域,美国杂货市场规模约7000-8000亿美元空间巨大,而亚马逊以图书网购起家,其杂货销售始终不温不火,根据 TABS Analytics调查,2016年在亚马逊频繁网购杂货的顾客仅占4.5%,其中最主要的痛点是消费者更喜欢亲自到店里购买杂货和生鲜。亚马逊收购全食有助于弥补杂货和生鲜业务的短板,并解决生鲜线上经营的损耗控制等问题。

(三)商品供应链

全食超市最主要优势在于对食品高质量的极致保障:

1.食品质量高标准

食品不含人工色素、人工防腐剂、不含氢化脂肪等;肉类禁止来自使用过抗生素的动物;腌肉不添加合成硝酸盐;鸡蛋全部来自散养鸡;保健品禁止50多种成分等等。

2.就近采购+出色供应链,从源头保证食品新鲜

力求采购本土化,对于蔬果和牛奶类等时效性产品,提出“LocalGreen”策略,即在一定的半径范围内建立配套的供应链,从最大程度保证食品新鲜度。

3.外部认证+内部评级展示

2003年成为全美首家获国家“有机认证”的零售商,且是到目前为止全美唯一保持所有门店和分销中心均经有机认证的零售商。同时,公司的内部评级体系将产品质量直观展示给消费者,树立了品牌和食品质量的说服力。全食可为亚马逊提供安全、高质量的有机食品、生鲜供应链的支持,提升了其线上业务和潜在的后续线下布局的可扩展性。

(四)数据

全食超市丰富的线下消费场景,以及拥有的大量高质量的线下用户群体,可以为亚马逊提供关于美国中产阶层和富人阶层的购物行为数据,可以丰富亚马逊的数据样本,为其研究消费者需求,开发人工智能,实现更为准确的消费者画像和特征标签,优化数据驱动模型等提供支撑,而在此基础之上,亚马逊的科技可更有效的导入线下门店,实现数字化转型。

三、亚马逊与阿里等线下布局的异曲同工,收购估值及拓展方式对比

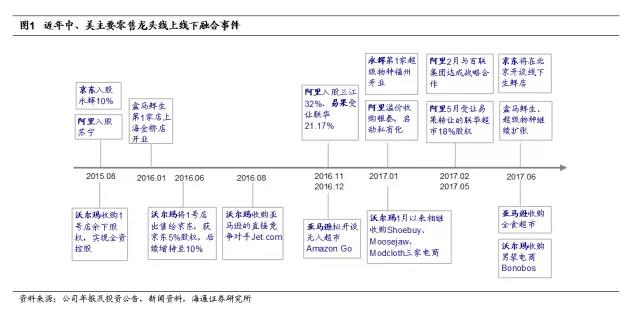

除了美国的亚马逊之外,国内的阿里巴巴、京东也早早开始了线下布局,协同互联网思维与技术以及线下的供应链、体验等优势回归商品与服务的零售本质,尤其是在2016年10月马云提出新零售概念之后,阿里的布局明显提速,加快推动零售产业变革。其中:阿里巴巴先后入股了苏宁、三江、联华超市等,并私有化银泰和与百联签署合作协议;京东则入股了永辉,并借收购一号店与沃尔玛展开合作。

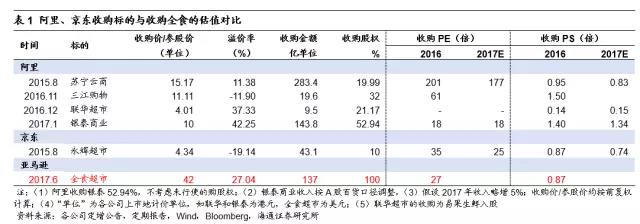

对比估值看,亚马逊此次收购全食超市对应其2016年PE约27倍,PS约0.87倍,整体估值与京东参股永辉相当(PE 35x、PS 0.87x),低于阿里入股的超市三江购物(PE 61x、PS 1.5x),处于低位的合理水平,收购的27%溢价率则处于较高水平。另外我们发现,A股公司因收购前估值偏高,入股一般溢价不高或有一定折价,而港股和美股公司的入股则一般为溢价,体现出A股与海外估值差异。

我们进一步对比了A股、港台、日本、欧美主要超市上市公司的市值、估值等的情况,A股整体估值水平高于国际同业:

(a)PE估值,在港台欧美超市个股中,除永旺集团2017年EP超70倍以外,其他个股均低于35倍,全食超市PE约33倍,而沃尔玛、意马特、家乐福、塔吉特等公司均低于20倍;A股中仅永辉超市(37倍)和家家悦(22倍)低于50倍,其他个股PE均较高,主要是由于较低的盈利水平所致。从PS来看,A股平均1.06倍,略高于国际同业的0.9倍。

(b)ROE来看,港台、日本及欧美平均ROE约15%,远高于A股超市平均的5.75%,主要与后者近年净利率持续下滑及部分个股有定增募资等有关。在线上电商平台收购/参股线下零售商之外,也在直接投资新业态门店,如:亚马逊开实体书店和Amazon Go,阿里投资了盒马鲜生,其在上海开业近10家店以及宁波首店开业后,6月9日北京首店亮相十里堡,虽然此前一波三折但开业即人气火爆,预期后续将加速开店。此外,据《联商网》报道京东将在其总部附近的亦庄大族广场开出4000平米门店,第二家和第三家店也在筹备之中。

阿里京东之外,永辉的超级物种新业态在年初福州首店和5月福州2店大获成功之后,正加速布局北上深广,深圳首店已经开业,预计6月底开出北京首店;步步高也有望在6月25日开出其新零售业态——鲜食演义,升级精品超市的餐饮板块,同时增加新马泰等东南亚美食,增加中国地方小吃档口,打造线上线下全时段立体消费模式。

从Amazon Go到盒马鲜生,到超级物种,再到线上线下巨头纷纷布局,“超市+餐饮”、“线上+线下”的新零售业态的跑马圈地正在进行中。

四、新零售融合大势所趋,产业变革加速期,把握龙头与求新求变

国外的亚马逊、国内的阿里、京东等纷纷加速布局线下,沃尔玛在加快收购参股和整合电商平台,永辉超市等实体零售也在依托自身特色和优势,打造供应链、开发新业态,发力科技创新,线上线下融合已经成为大势所趋,有领先生态圈、核心竞争力和丰富资源的龙头正在加速扩张,提升市场份额,赢得更快成长,产业变革加速,强者将更强。

从产业趋势和投资机会的把握方面,我们建议首先把握龙头机会,其次选择新业态新服务,以及重视传统零售商的改革弹性机会。

(一)把握龙头

首选价值成长的【永辉超市】:综合竞争力已经达到新的临界点,机制驱动活力,标准化提升效率,创新迭代开创未来,正站在未来三到五年加速成长的拐点上,迈入价值成长新阶段;

重视边际改善弹性充足的【苏宁云商】:是与阿里合作最深入最良好的行业龙头,处于2013年转型以来的最好阶段,目前已连续两个季度盈利,业绩拐点确立后有望迎来边际改善;

【天虹股份】是以百货为主的综合零售商代表,也是围绕内容与渠道的领先转型者。

(二)求新:新业态、新服务和新模式

①消费升级和渠道融合背景下,消费者对购物的便利性、个性化体验、质优价廉等方面更重视,带动便利店、折扣店等新渠道形态快速崛起;

②电商和连锁零售的发展驱动对现代物流设施需求,国内供给相对不足,未来物流仓储市场增长潜力巨大;

③流量红利消减,电商增速放缓,流程优化等催生电商服务业,包含代运营、物流、支付、大数据处理等;④供应链服务撮合上下游需求,组织供应链,提升规模效应,减少管理成本和风险,提供专业服务创造附加值。

首选青岛金王,中长期持续推荐转型便利店等业态的中百集团、加速转型物流地产服务的东百集团以及供应链优质服务商江苏国泰。关注跨境通、南极电商等。

(三)求变:2017下半年,国企改革更值得期待

以国资为主的区域零售商,多年经营积累了丰富的商品供应链、物业网点等价值,同时现金流充沛、报表健康,未来有望在低估值和弱复苏构筑的安全边际基础上,迎来国改带动的业绩改善和价值释放,加速迈入新零售转型的新时代。建议百联股份、合肥百货、鄂武商A、银座股份组合投资。

评论