前言:昨日(6月7日)沽空机构FG Alpha Management对达利食品集团(以下简称“达利”)提出五项质疑。遭狙击的达利今日开市选择不停牌直接回应,称相关指控未充分考虑基本事实,相关指控实属不当且引发误导。达利食品称可能对该做空机构采取必要法律行动。达利公告一出,达利股价今日低开后巨量快速回升,股价最高上扬近5%至4.51元,基本恢复昨天报告前水平。

6月8日消息,达利食品在港交所发布澄清公告称,相关指控未充分考虑有关事实,相关指控实属不当且引发误导;可能对FG Alpha Management采取必要法律行动。

达利严正回应做空机构指控,股价今日止跌

达利食品公布,就FG Alpha Management(下文简称“FG Alpha”)于2017年6月7日在Twitter发布有关集团指控或评论。此公告旨在严正否认、驳斥及澄清该等指控。

于该等指控发布前,公司董事会并无掌握任何有关FG Alpha Management身份的背景资料,集团亦无任何董事或高级管理层曾接洽或会见FG Alpha Management以消除或澄清该等指控。

1.有关广告开支的质疑,其声称“根据2012年至2014年CTR报告,达利的广告开支高于旺旺,与达利及旺旺每年呈报的数字不符。于2014年至2016年,达利的推广及广告开支增加了2倍但CTR排名却下降。”

公司回应,达利较早就与多数卫视频道建立合作关系,一直保持以高频次硬广、持续性的合作,成为多数合作频道的基础客户,是达利获得卫视频道更具优惠政策的关键。CTR全称为央视市场研究股份有限公司,其报告中达利有着庞大的品牌费用也与公司的媒体投放策略及优势相关。

卫视平台主要是是由少数一线平台及多数二三线平台组成,而达利投放是以覆盖多卫视平台为主、其他媒体频道为辅的投放策略,达利在二三线卫视的优势更为明显,故从CTR报告中显示出来的达利的费用虽然庞大,而实际费用并非如此。

达利在2014-2016年间的广告开支分别为3.24亿元、3.24亿元、3.75亿元,涨幅较为平稳,并不存在达利广告开支显着上升的情况;FG Alpha所说的达利A&P费用(2014-2016年间A&P费用为4.84亿元、10.86亿元、15.63亿元)大幅增长是由于促销费用上升所致,并非主要是媒体广告费用增长所致。

因此,FG Alpha针对达利广告费用的指责,不仅引用的数据与达利财务数据不具备很强的关联性,其对达利公布的广告开支数据也没有做深入分析。

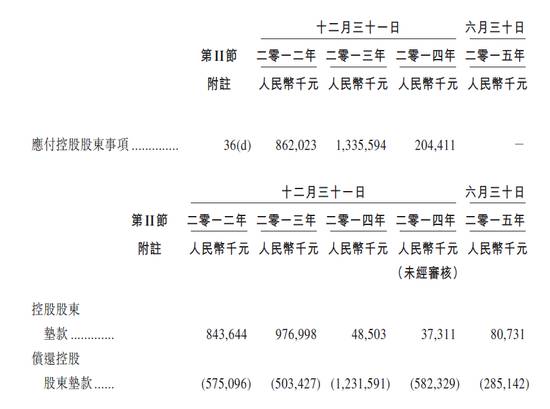

2.有关首次公开发售前控股股东现金垫款的指控,其声称“达利在首次公开发售前数年从控股股东接受可疑现金垫款”。

公司回应,集团于2012年新增的应付控股股东垫款人民币约8.44亿元,主要用于购建河南、广东、江苏、南昌等于当年投入运营的新工厂的厂房及生产线;于2013年新增的应付控股股东垫款人民币约9.77亿元,主要用于购建在建工厂河北及陕西的厂房及新生产线。该等应付控股股东款项属于非贸易性质,为无担保、不计息及于要求时偿还。

于2012年及2013年,集团投产及在建的新工厂除股东初始投入的资本金外,仍然需要大量资金购建厂房及生产线。在考虑融资方式时,集团未选择银行借款及增资的方式,主要是考虑:银行借款的融资成本较高,增资的流程相对较为复杂,增资可能会增加未来集团重组的成本。

而控股股东垫款是中国大陆非上市民营企业较多采用的融资方式,其资金成本低(不计息),资金往来较为灵活。综上分析,集团于2012年及2013年选择了控股股股东垫款的形式对新工厂所需厂房、设备的资金进行资金融通。

达利于2015年6月30日前已经全部偿还上述应付控股股东款项,并且至今并未再次发生此类借款,完全符合交易所的相关规定。

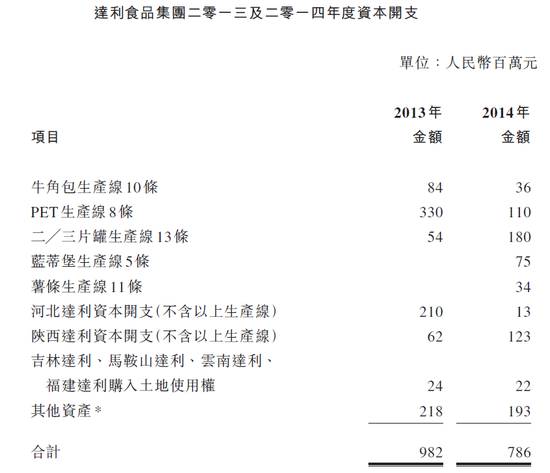

3.有关资本开支的质疑,其声称“FG Alpha Management咨询了行业专家对达利于2013年至2014年的资本开支进行了估计。对两个年度的累计估计约为人民币10亿元,低于达利所呈报的金额”。

公司回应,一是具体公布2013年(人民币9.82亿元)及2014年(人民币7.86亿元)资本开支具体用途,此外亦公布土地投资及生产线投资情况。在2012-2016年期间,达利资本开支占收入的比例分别为11%、8%、5%、3%、3%,平均值为6%,较部分可比公司的7%-13%,属于合理且偏低的水平。

FG Alpha声称引用了所谓专家的估计认为,公司相应的资本开支金额高于实际需要,但并未给出专家的估算方法以及依据,因此公司也无从更针对性的具体说明。

4.有关经营开支及工资的质疑,其声称“根据FG Alpha Management的调查,该公司的经营开支及薪资远低于上市同行”。

公司回应,达利2012-2016年的销售管理费用占收入比重为8.3%,8.3%,9.1%,14.1%,18%;该比例相对较低(特别是在2012-2014年间)的原因包括:

一是,达利采用的销售模式与已经上市的部分竞争对手有所不同,即达利给予经销商相对较低的出厂价,经销商的毛利率更高,而由经销商承担大部分的销售工作,因此,达利所承担的销售环节的费用比例较低,而由经销商承担大部分的促销费用及人员费用等;二是,达利的总部位于县级城市福建惠安,总部管理人员工资以及办公开支较低,导致管理费用较低。

自2014、2015年开始,伴随着高毛利饮料产品乐虎的快速增长,为了增强渠道掌控力,特别是对渠道掌控要求比较高的饮料业务,达利开始调整此前的销售模式,因此相应地提高了出厂价,并增加了自身承担的促销费用及人员费用,而经销商需承担的费用相应地减少。另外,高毛利的饮料产品乐虎自2013年推出以来增长迅速,导致达利2016年的销售管理费用佔比上升至18.0%。

达利所披露的营业费用符合自身的业务模式,而如果采用更加全面反映企业综合盈利能力的营业利润率来比较达利与其他同行业上市公司,达利的2016年营业利润率为约20%,属于正常水平。

达利的人均每月薪酬约4200元,在中国食品饮料行业中属于正常水平。达利的员工构成中,生产工人以及一线销售业务代表合计占到全部员工的77%,相对同行较高,而该等生产工人以及一线销售业务代表所需要的技能及培训均较低,因此所需支付的工资水平也较低,一名上述员工的典型月工资在3000元左右。

由于上述的原因,达利的经销商承担较多的促销与人员费用,因此达利大部分一线销售业务代表的收入中额外有一部分在经销商处领取。此外,达利的总部管理人员主要在总部惠安当地聘用,其典型每月薪酬约8000元,在惠安当地属于较高收入,但较一线城市有较大的差距。

5.有关国家税务总局与国家工商总局备案不符的质疑,其声称“在国家税务总局与国家工商总局备案信息中,达利(中国)与福建达利不符,令人想起已报告的同样存在国家工商总局与国家税务总局备案信息不符的Price Frog及Tianhe。”

公司回应,2015年Dali PRC(全称达利食品集团有限公司)的母公司口径纳税额为3.45亿元人民币(非合并报表口径),与2015年SAIC(工商总局)系统裡的纳税总额一致,并无差异。

FG Alpha声称,根据福建SAT(税务总局)系统的“2015年福建纳税百强企业”,达利食品集团进入前百强,位列百强第81名;2015年进入上述排名的最低纳税总额为2.71亿元。根据公开资料显示,上述两点属实,但这两点与Dali PRC2015年纳税总额为3.45亿元并无矛盾;比如根据传众征信,该排名中第82位的企业其纳税总额为3.04亿元(其他排名靠近达利的企业至纳税总额并未在该系统披露)。

FG Alpha还提到Fujian Dali(全称“福建达利食品集团有限公司”),Fujian Dali与Dali PRC是两家不同的公司,Fujian Dali现为达利上市公司以外的一家公司以外的一家公司,而Dali PRC则是达利上市公司全资持有的一家公司,两者的税务或工商信息不具备任何可比性

公司确认,达利食品集团有限公司与福建达利食品集团有限公司两家公司分别在SAIC与SAT系统的纳税总额申报数字均无任何差异。

基于上述澄清,董事会认为该等指控未充分考虑有关事实,而是基于有选择性的偏见信息,实属不当并引发误导。公司将考虑及采纳所有合理措施维护股东利益,包括但不限于对FG Alpha 发出该等指控而采取必要法律行动。

做空机构FG Alpha再次隔空放炮:达利食品解释不合理?

对于达利的澄清报告,FG Alpha创始人Dan David在上午接受彭博社的采访中也给出了回应。

Dan David重申了昨天所提出的几点质疑,并表示已经留意到了达利的澄清公告,Dan David表示“看了达利的公告后更加坚定了昨日的看法,并认为达利对经营开支的解释不合理。”

达利集团在今天的澄清公告中对经营开支的解释是,2013-2014年期间的资本开支已经在招股书中第234页里披露,并认为在2012-2016年期间,达利的资本开支占收入的比例分别为11%、8%、5%、3%、3%,平均值为6%,与同业公司7%-13%的资本开支相比,属于合理偏低的水平。

而FG Alpha声称引用了所谓的专家估计认为公司相应的资本开支金额高于实际需要,但却并没有给出专家的估算方法及依据,因此公司无从更针对性的具体说明。 达利字里行间的意思是,要沽空,也请麻烦专业一点,而且很多地方你自己都没讲清楚,我根本不知道你在质疑我什么。

对于达利的回应,Dan David却表示这不可能是真的,Dan David在接受彭博采访时说,“你说这是因为你在一个成本比较低的环境里运营生意,这个说法很蠢。因为那些成熟的同行已经在这一行干了很久了,如果搬迁设备(和办公地点)就能节省三分之二的运营成本,他们不可能不知道,也早就这么干了。如果他们能够砍掉一半的工资支出,他们早就这么做了。这样的说法没道理,对于这个问题,今天我们仍未听到合理的解释。”

达利获诸多机构力挺,浑水碰了硬钉子

达利作为本土优秀食品企业,其上市对国内食品带来积极影响作用。关于达利被做空一事,国内外投行及投资机构先后做出回应,认为沽空机构的说法不严谨、未经科学论证。且从当前达利股市走势来看,沽空机构对达利的做空并未取得明显作用,达利股份已逐渐恢复到原有水平。

摩根斯坦利正面表示:CTR的数据无法作为企业实际广告开支的参照,过往的与控股股东往来属于上市前的正常融资行为,达利的资本开支恰恰位于同行的低端,并不存在高估的可能,低运营费用则是由于达利的独特渠道销售模式导致的,摩根维持达利6元的目标价格。

光大分析师称:从做空数据看,自从16年8月公司进入可卖空名单以来,卖空成交占比比较稳定,17年开始逐渐下降,仅在6月前几个交易日出现大幅增加。我们认为不同的投资者对公司有不同看法实属正常,但是过于恐慌大可不必。

海外投资机构称:做空报告的分析非常肤浅,很多属于捕风捉影,甚至对达利的公开数据分析都不透彻;类似的质疑早就存在,并且正在逐步减少;认为达利被人做空后,正式封底吸纳的好时间点;高度评价达利管理层在做空时间发生后的反应速度与应对方式,既没有停牌保障了股民的利益,又连夜赶在开市以前准备了详实的应对,定量定性结合,有理有据的逐一驳斥,很有说服力;做空机构在达利发布澄清公告后接受彭博社采访,并未提出任何新的指控,显得无力反击

从股价上看,达利食品今天没有延续昨日的下跌走势,早盘在澄清公告发布后价格低开高走,截至8日收盘,达利涨幅达3.95%,收报4.47港元,比被沽空前4.6港元的价格仅下跌了2.8%,而作为沽空机构,还要考虑到前期融券的成本和调研的成本,这样的跌幅基本无利可图,可以说就目前价格看来,FG Alpha此次的狙击颇为失败。而投资者最为关心的沽空报告也迟迟没能见到身影。

评论