前言

2016年的日本清凉饮料市场,整体与15年比增3%,总销量约为18亿9600箱(除了糖浆类、牛乳类以外)。排在前列的的生产商全员增长,这样的情况已经时隔11年没有出现了。而出货量更是超过了有史以来最多的2013年,可谓是大丰收的一年。

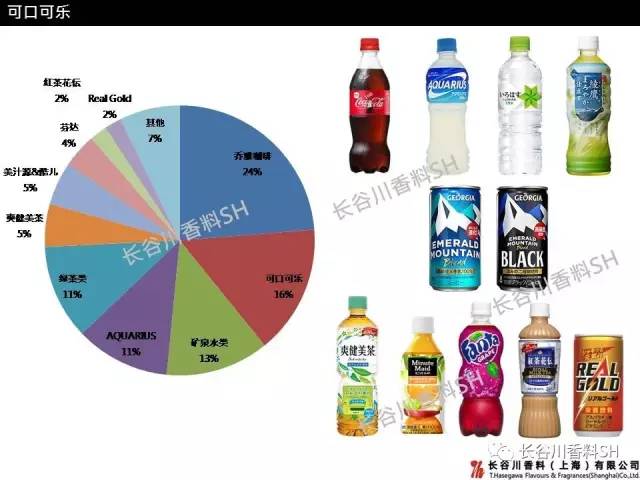

可口可乐日本

16年的出货量,仅包装类制品比15年增3%,总销量约为5亿1400万箱,含糖浆浓缩类产品在内的话,总销量为6亿4900万箱(包装制品为实箱、糖浆类以237ml*24瓶换算)。以下数据为包装饮料的实绩。

乔雅咖啡去年增4%,16年销量为1亿2010万箱。铝罐装产品销量持续上涨;但SOT罐装继续扩大降幅,到了年末更是大幅下跌,导致整个罐装容器类产品都没达到去年实绩。PET瓶装时隔3年增长。新产品café bottle咖啡因净增效果增长近4成。

可乐类产品增1%,总销量约为7920万箱。常规可乐增2%;Zero &Free由亏转盈、增4%,弥补了因Life的停售而带来的不利影响。

森之水&ILOHAS增6%,16年总销量为6400万箱。森之水减4%,但ILOHAS增长11%。ILOHAS饮用水继续增长,sparkling水虽然负增长,但风味水持续大幅增长,新产品cider也销量喜人。

Aquarius整体销量下降1%,总销量为5820万箱。新产品的上市拉动了销量,在去年年末时期Blue销量的增长也使得该系列缩小了降幅。

绫鹰去年整体增7%,总销量为5350万箱。绿茶大类整体增7%,总销量为5640万箱。爽健美茶增2%,年销量为2780万箱。红茶花伝减4%,销量为1180万箱。健康巡茶增8%,乌龙茶类大幅减少。

美汁源(酷儿)增8%,年销量为2480万箱。美汁源基本与去年持平,酷儿大幅增长。

芬达增2%,16年销量2290万箱。Canada Dry与怡泉的销量继续下跌。含可乐在内的碳酸饮料总体增长1%。

Real Gold增10%,16年销量1060万箱左右。是继1994年之后,时隔22年首次突破千万箱大关。

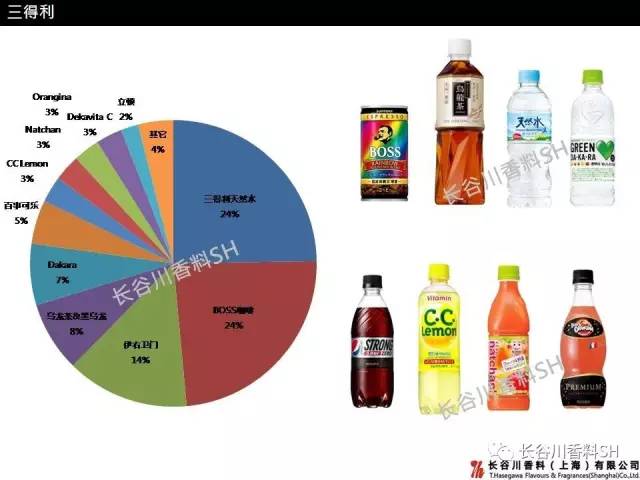

三得利

三得利16年整年的出货量,仅包装产品比15年增加2%,年销量约为3亿9530万香,包含糖浆等产品总销量为4亿3040万箱(包装制品为实箱、糖浆类以237ml*24瓶换算)。以下数据为包装饮料的实绩。

天然水增6%,销量为1亿60万箱。四年连续分别突破七千万、八千万、九千万、然后是过亿。饮用水、风味水、碳酸水都比2015年有所上升。

BOSS咖啡增2%,16年销量约为1亿60万香。4大主要产品的销量持续下跌,但去年新推出的Premium Boss系列带动了销量。星巴克冷藏产品年销售量为370万箱(冷藏杯以24杯换算)。

伊右卫门系列增6%,16年销量为5540万箱。其中的零咖啡因特茶,销量增势明显,增加了17%,销量为1680万箱,阻止了伊右卫门整个系列的下降。

乌龙茶继续下跌,减5%,销量约为2580问你箱。15年推出了新版的特保黑乌龙茶今年由盈转亏,回落11%,销量仅为445万箱。乌龙茶大类整体减少6%。

Dakara系列增3%,16年销量为2860万箱。其中GreenDakara增6%,销量为2560万箱 (其中麦茶增3成,销量为1150万箱), 剩下的是VitaminWater与Life Partner Dakara。除了麦茶,运动饮料类减9%。

百事减6%,年销量约为1880万香。百事Strong与Zero基本去去年持平,销量为1130万箱,特保百事Special减10%,售出360万箱。期间限定产品被削减是导致销量下降的主因。

CCLemon减1%,16年销量为1250万箱。CC Sports作为16年4月推出的新产品受到关注,销量为90万箱。

Natchan因自动贩卖机的扩充,增17%,销量增长至1200万箱。针叶樱桃Fresh与Gokuri的销量不断下跌。果汁大类总计增6%,总销量为1710万箱。

Orangina减15%,共计售出1120万箱。新产品攻势虽然起到了一定作用,但Orangina的定番产品减了三成,Lemongina更是销量减至一半。

DekavitaC基本与去年持平,销量为990万箱,15年与16年都没有冲破千万箱大关。立顿减10%,共计售出740万箱。

特保饮料类(以上三种与胡麻麦茶以及BOSS旗下的两款)增长6%,共计售出2790万箱。

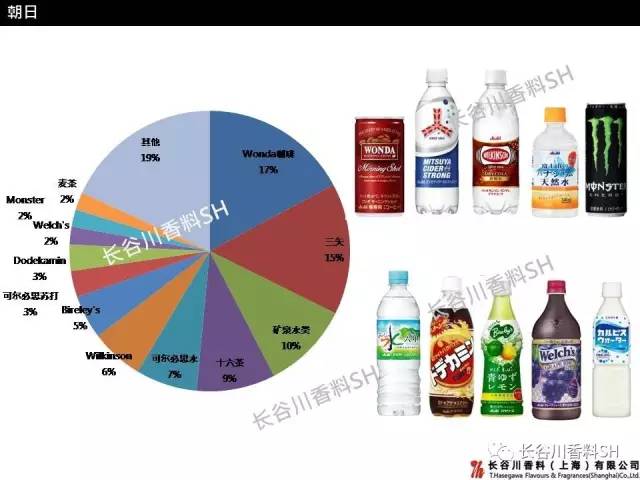

朝日

朝日饮料16年的出货量与15年比增3%,总销量为2亿5370万箱。自去年开始朝日与可尔必思完全合并之后,已经没有单独的朝日制品、可尔必思制品了。以下的各大类别的增减率,也是追溯15年实绩进行变更后的实质增长率。

6大品牌中,除了收益改善优先的饮用水以外、其他5大品牌都比15年有所提升。

Wonda咖啡增3%,16年共计售出4190万箱。Morning Shot持续回落,金的微糖有所上升,新产品“极”系列销售形势良好。与大塚自贩机合作后,供给增大,刷新了15年史上销量最多的纪录。

另外,含DOUTOR咖啡(PET瓶装)在内的咖啡大类,增长率为4%,总销量4400万箱。

三矢增2%,共计售出3900万箱。旗下的Cider原味增1%,果汁碳酸类增9%。

Wilkinson增29%,16年年销售量为1630万箱。9年连续不断刷新销售纪录。其中,碳酸(原味碳酸水)为950万箱,这样的增长势头让其他公司的同类品牌望尘莫及。碳酸饮料类总计增长8%,销量约为5820万箱(可尔必思苏打除外)。

朝日美味水,实质减2%,销量为2590万箱(富士山的钒天然水从去年开始就合并到该品牌旗下,去年增减比按照同基准算出)。大型瓶装销量减少,小型PET瓶装大幅增长。美味水Plus销售计170万箱。

十六茶同比增8%,年销量2410万箱。销量7年连续增长,16年的销售量超过了史上最高的98年销量。六条麦茶增2%,销量为550万箱。日本茶大类整体增长6%,总销售量为3470万箱。

可尔必思水增3%,16年共计售出1760万箱。可尔必思苏打增9%,售出770万箱。连续2年持续增长。

Bireley’s减5%,年销量1270万箱。Welch’s减9%,570万箱。

Dodekamin基本去15年持平,共计售出650万箱。Monster增两成,售出570万箱。水分补给饮料Super H2O因为宝矿力与自贩机的合作而受到冲击,销量激减两成,销量仅为150万箱。

中国茶类减7%,销量为520万箱,其中“食事的脂肪”系列基本与去年持平,销量在340万箱上下。红茶类增长10%,销量为180万箱。

评论