每年 20 多亿用户访问线下的 7176 家门店,人均客单价 30 元以上;

旗下两个 app 的激活用户数排在同类中的第一和第二,分别为 375. 9 万和 51.3 万;

线上和线下的打通,为消费者提供了 O2O 新体验,使得公司平均日销售额达到 1860 万美元,年营业利润超过 7 亿美元。

这说的不是某个互联网公司,而是做餐饮的百胜中国。肯德基、必胜客、必胜客宅急送的中国业务、东方既白、小肥羊都属于它。不论是从规模体量,还是盈利能力,它都称得上是目前中国最大的餐饮公司。

9 月 2 日傍晚,一则题为“肯德基加入‘阿里系’:蚂蚁金服 4.6 亿美元收购百胜中国业务”的消息开始流传。加上当天一早在天猫上线的“肯德基官方旗舰店”,俨然像是马云又一次主导了这个大额投资。

但随后,关于这则故事的更多消息被披露出来:在总计 4.6 亿美元的投资中,有 4.1 亿美元来自一支私募基金“春华资本”,蚂蚁金服其实只拿出了 5000 万美元。

春华基金创始人、原高盛大中华区主席胡祖六,将成为百胜中国的“非执行董事长”——他目前打理着接近 30 亿美元的资金,但考虑到这是他在餐饮领域的第一笔公开投资,“非执行”这三个字,听上去更像是一层保险。

百胜方面提了很久的中国区业务分拆,也将在此次投资落定之后开始:

从今年 11 月 1 日起,百胜中国的股票将以“YUMC”的代码,在纽约证券交易所独立上市,也不排除未来迁至港交所的可能。上市后,春华资本与蚂蚁金服还将合共拥有两次股票的认购权,可以分别按照 120 亿美元和 150 亿美元的股本价,每批收购百胜中国大约 2% 的普通股。

这与市场先前的估计差距不大:

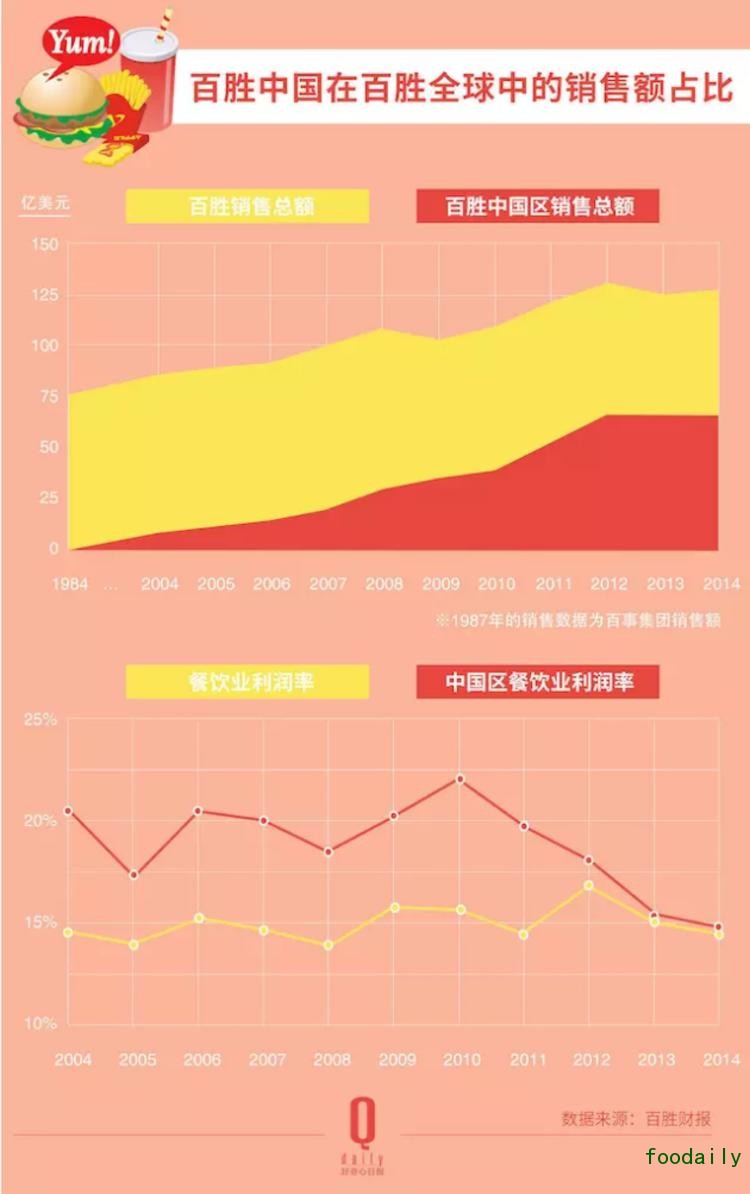

每年,中国区能为百胜集团贡献 30% 的运营利润,按照集团目前 356 亿美元的市值,归属于百胜中国的部分,也就是约 107 亿美元。

拆分中国区业务的消息传出后,百胜集团的股价一直在上涨

而其中,只有约 20% 的部分(也就是 21.36 亿美元)会被分给春华、蚂蚁金服这样的新晋投资者,剩下的部分将被留给百胜的老股东。而 21.36 亿美元与 4.6 亿美元之间的差距,意味着更大体量的投资者仍有可能继续出现。

上任不到一年的百胜中国区 CEO Micky Pant 迎来了新老板,对此他表示:“快速城镇化和数字化转型是推动中国经济发展的两大因素,春华资本和蚂蚁金服对此有着深刻的了解和洞见,所以我们十分高兴获得他们对百胜中国的投资。”

而胡祖六的钱和支付宝在中国市场上的渗透力,又能带他们走到哪里呢?

胡祖六是谁

在成为一个投资人之前,比较适合胡祖六的一个头衔是“经济学家”:

他的职业生涯起源于在 IMF(国际货币基金组织)、世界经济论坛、清华中国经济研究中心的一系列宏观经济研究。在高盛中国区工作的前期,他也是依靠亚洲金融危机期间的一系列报告,确立了自己在行业内的影响力和人脉。

但高盛讲究团队意识、不突出个人的做法,让外界很难分清,包括中国石油、中国石化、工商银行这样的大型 IPO 项目,背后到底是当时已经升任合伙人的胡祖六、还是曾经创立中金的传奇人士方风雷所主导。而之后胡祖六“大中华区主席”的头衔,也被认为是“明升暗降”的虚职。

博鳌亚洲论坛上的胡祖六

2008 年,胡祖六离开高盛。加上同样来自高盛的几位前同事,他很快组织起了自己的基金“春华资本”,目前管理的资金总额接近 30 亿美元。

虽然初期的投资风格饱受争议,但他们可能很快就认准了一条更方便、也更稳妥的思路:追逐那些获得了大公司支持、但仍有高成长性的互联网公司。在从阿里巴巴的 IPO 项目中小赚一笔后,春华资本的投资项目中,很快就增加了诸如滴滴出行、蚂蚁金服、菜鸟网络这样的“阿里系”公司。

但在投资百胜中国的消息确认前,春华资本没有被外界看作是非常有力的竞争者——虽然胡祖六依然在谈宏观概念,但在实际的餐饮、农业等细分领域,他们没有什么投资经验,远不及行业布局更深厚的 KKR、弘毅资本。

德勤中国财务咨询副总监朱毅曾向《好奇心日报》分析称,在这类投资 中,私募股权投资公司比较中立,如果有相应的产业链布局,确实有助于投资的公司更快完成转型:“私募基金一般的运作方式,是买一个公司,发债,给这个公司 压上很多债务的负担,逼着它裁剪机构、减少成本,改善运营效率之后再卖掉。”

所以,春华资本的入场,也有可能是一笔更纯粹的生意:借着百胜中国拆分上市的红利期,赚上一点溢价。

那百胜中国的投资价值到底高不高?

确认投资百胜中国时,胡祖六表示:“中国的大城小镇仍在投资建设新的交通枢纽、购物中心以及多种实体和数字化的基础设施,这些举措必将继续拉动消费,促进零售及餐饮行业的强劲增长和业务扩张。”

截至到 2015 财年,百胜在中国总计有 7100 多家门店(包括肯德基、必胜客、小肥羊和东方既白),这一体量无人能及,最接近的麦当劳只有它的 1/3。如果以平均每家门店 350 平米的保守估计计算(肯德基餐厅营业面积一般在 350-500 平之间),百胜在中国所覆盖的地产总面积约为 250 万平米,相当于北京 2013 年自住型商品房的建筑面积。

百胜不直接拥有这些地产资产,它以 10 至 15 年的租期租借。但我们都知道,土地是稀缺资源,尤其在一二线城市, 拿地越来越难、租金也在上涨。对投资者来说,投资百胜中国就是间接投资着稀缺的土地资源。并且,你可别以为百胜中国区手上的地产资源只能用来卖炸鸡和披 萨,只要它愿意(确切说,只要它的股东愿意),这些空间都可以有更多其他的用途,为投资者带去更多额外收入。

另外,截至 2015 年底,百胜中国员工数超过 40 万。拿建立在巨大人力消耗成本上的互联网公司做个比较的话,BAT 以及新美大公司加起来差不多是它的 1/4。

虽然必胜客听起来没有过去那么时髦了,肯德基的品牌声誉也在一次次食品安全事故中受影响,但品牌知名度,是一时半会儿积累不起来的东西,这也是一种竞争力。

而且,餐饮毕竟是个刚性需求。在相对饱和的衣食住行领域,一个知名度如此之大的公司公开招募投资者,这样的机会并不多。同时,中国的中产阶级消费者将在未来达到 6 亿,许多投资者都视其为百胜的巨大机会——抓不抓得住再说。

更重要的当然还是它的财务表现,高达 60 多亿美元的年销售额、超过 7 亿美元的营业利润。即便是在较差的情况下,利润率还是高于餐饮业利润率的平均值。

在美国,快餐的抗风险能力在食品餐饮行业内相对较高——在 2008 年金融危机前后,快餐公司市盈率估值的变化在 2.6 左右,而正餐的变化值为 4,休闲饮料类则超过 20。

蚂蚁金服又为什么要投?

只用了 5000 万美元,蚂蚁金服就蹭上了餐饮行业升级的一个潜在机会——从这个角度来说,这笔买卖是很划算的。

如果你有印象的话,从 2015 年 6 月底开始,全国范围内的肯德基就逐渐支持支付宝了。以前,他们一直是现金和银行卡的爱好者,但扫一个二维码的方便快捷,体验远胜过找零和 POS 机签单。

接入移动支付,其实只是传统零售业改造中的最常见的那一步。如果从改造内部流程、提高门店效率的角度来说,一个更好的管理系统的价值会更高。

蚂蚁金服旗下的“口碑”就一直想做这样的事,但他们没有那么多的资源——中国的餐厅基数很大,品牌却很分散。这个市场最早的拓展者美团和大众点评合并后,留给口碑的空间已经很小了。

一个门店众多、集成化程度已经非常高的快餐连锁品牌,却正符合这样的实验要求。我们之前提到过,像百胜中国这样的公司,在互联网公司看来,在各方面都有可以合作的价值:

1)线下:

每个互联网公司都在跟你说 O2O,它们缺的就是线下的这个“O”。除了“广告牌”效果,门店更大的价值是拉近和用户的距离以及建立更强的信任感。线上+线下更容易说好 O2O 的故事。

2)布局:

想搞出 7000 个门店不是件容易事,何况还都是那么大面积。理论上说,有了从一线到五线全面布局的肯德基和必胜客,做点什么都是可以的。

同样是获得了阿里投资,饿了么覆盖的城市超过 260 个,但饿了么一直在烧钱,从融资金额来算的话,成立五年来,至少花了 12 亿美元。而百胜的覆盖率是现成的。

3)供应链:

仅肯德基就在中国有超过 300 家原料供应商——这是外卖公司曾迫切希望整合的资源。

4)消费者:

就跟恒大一样,俱乐部虽然花钱多,但“我有消费者,所以我可以卖水”。

百胜在中国走过了 30 年,它的消费人群从 10 多岁到 40 多岁应该都有,他们每年光顾百胜的总次数是 20 亿啊。

纵使有食品安全问题,但总体上,肯德基还是可信赖的——至少在你不知道吃什么的时候,或者不知道别的店是否有食品安全问题的时候,它是最优选择之一。

如果脸皮再厚一点,这么庞大的消费者,可能也会总结一点大数据出来。

百胜又能就此解决什么问题?

它在中国最有价值的品牌是肯德基,在中国总共 7000 多家门店中,肯德基就占了 5000 多家。肯德基的问题,很大程度上就是百胜在中国需要解决的问题。那我们来看下肯德基现在遇到的问题。

从在北京开出第一家门店算起,肯德基进入中国已经有 29 年的时间。10 年前,它的门店数是 2000 家左右。如果以百胜官方表述的“门店租期主要在 10 至 15 年间”来计算,那么,最保守地说,也有至少 1000 家肯德基门店超过 10 岁了。

中国第一家肯德基门店

想要把年轻人拽回来,起码得改变下老旧的形象问题,重新变得新鲜时尚。

其实百胜中国也意识到了店铺老化的问题。在去年 12 月召开的投资者分析师会议上,CEO Micky Pant 就表示,将在 2016 年完成 1000 多家肯德基门店的重修,嗯,这会是一笔巨大的开销。

不过,这未必是百胜在中国最迫切要解决的问题。

比较悲催的是,从 2012 年到 2014 年,肯德基每年都会遭遇一起重大的公共卫生或食品安全事件,每次都会带来业绩的重挫:2013 年的“禽流感”,使得肯德基同店销售额下降 15%,整个中国区的营业利润则同比减少 26%;福喜事件则造成自 2014 财年下半年起,肯德基中国的销售额连续四个季度以两位数百分比下滑,必胜客的销售额下滑则维持了六个季度。

虽然每次都能从低谷中走出来,但复苏所花费的时间和营销成本都在增加。这都不是投资者想要看到的,百胜需要去降低这种风险再次发生对股价造成的大的波动,以及避免分析师和投资者因此对公司市值潜力走向保守和质疑。

那么,这最终就到了产品质量和更严格供应链的问题。同样的,需要钱。

更糟糕的是,在遭遇食品安全危机困扰的这几年,也恰是餐饮业格局变化的时候:外卖开始侵占我们的生活。它不仅解决了方便、快——快餐的优势,它还提供更多选择。这也是肯德基、必胜客为什么都要做 app、提出 O2O 概念、接入外卖平台的原因。这种“+互联网”的逻辑,在资本市场很受用。

所以,百胜需要的是具有强互联网属性+有钱的合作伙伴——春华资本+蚂蚁金服的组合,很合适。

评论