百润股份公布2016年半年报,业绩处于指引下限,基本符合预期。上半年公司实现销售收入4.2亿元,同比下滑75.14%,其中预调酒收入3.48亿元,同比下滑78.34%,香精收入0.72亿元,同比下滑12.59%。实现归属于母公司股东净利润-1.45亿元,同比下滑123.64%,处于之前一季报指引-0.5到-1.5亿元的下限,扣非后净利润为-1.67亿元。综合毛利率同比下滑4.18个百分点至74.29%,其中预调酒下滑4.44pct至74.47%,香精提升3.72pct至73.45%。单就Q2来看,公司实现销售收入2.03亿元,同比下滑76.84%,环比也出现小幅下滑,实现归属于母公司股东净利润-0.81亿元,同比下滑127.29%。

换一种方法解读

怎么看待百润这份中报?表面上看是份很难看的财报,但背后显示出了公司下力度解决问题的决心,不违背商业规律,解决当下困扰RIO最严重的渠道库存问题,深度调整是为了更好的重新起航,利于长远发展。根据我们草根调研,二季度末公司去库存任务完成、成效显著(也相应带来了较大的费用投入,上半年销售费用率高达103%),整体渠道库存达到1个月以内的合理水平,局部地区甚至出现缺品少项的情况。随着团队运营稳定,快消品运作思路转变,季节性消费认知及经销商回归理性,公司预调酒销售在大起大落后将逐渐步入良性发展。总体上,今年大的基调还是以调整为主,解决好问题为2017年打基础,业绩承诺完不成会有现金补偿(按照方案要求巴克斯酒业今年净利润达到4.8亿元)。

好日子看下半年

最差时候已过去,下半年销售及盈利将逐步回归正轨。

(1)上半年去库存导致费用高企侵蚀利润,下半年此项费用再无,营销投入方面,进入旺季大量推广活动开展,但更多是通过战略资源互换的形式(比如与优酷的战略合作),真实和体现报表的投入相对较少,所以下半年整体费用投放会下降很多,预计三、四季度均能实现盈利,且有望逐渐回归20%-30%的净利率水平。而随着渠道库存的清理完成,公司实际发货将与终端动销相匹配,上半年公司终端销量700万箱,实际发货300万箱,预计三季度400万箱左右,达到与去年同期相近的水平,全年发货量预计在900-10000万箱之间。

(2)下半年新品、奥运营销和餐饮渠道拓展带来推动——新品本味和强爽系列,扩大适饮人群,品鉴反馈良好,目前销量占比已达20%,虽然没像公司预想的那样快速形成热潮,但我们认为在淡季的表现依然不错(5月中旬才完成铺货),后续值得持续跟踪。里约奥运会开幕在即,是公司非常好的营销契机,目前奥运涂鸦瓶开始陆续投放,后续还会有彩色跑等推广活动,RIO品牌认知度有望获得显著提升。此前公司餐饮渠道拓展一直进展缓慢,下半年料将加速,成立专门的事业部,目前已在组建之中,餐饮渠道占酒类消费的40%(海外预调酒消费占比基本也在30%-40%),目前预调酒的进入程度还很低,增量空间巨大(大体相当于非即饮渠道),市场有待争夺,密切关注相关进展。

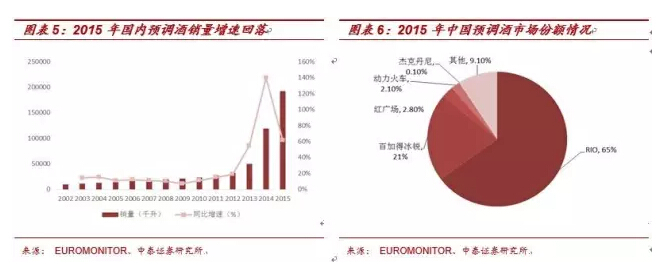

(3)行业发展和竞争格局方面,目前国内预调酒整体规模仅为50亿元左右,保守估计还有4-5倍增长空间,仍处在成长期,不过行业增速经过2014年140%的爆发性增长后开始回落,2015年增速为60%,预计今年增长水平30%左右,未来逐渐进入平稳增长期(和日本发展历程非常相似),尝鲜性消费后的重复购买率将是关键,进行消费者教育和饮用习惯培养仍然重要,随着今年山寨的大量退出和专业选手的加入(百威夜魅,道格拉斯AK-47等),有助于共同培育和做大市场,市占率优势明显、龙头地位显著的RIO将最为受益。

由于公司盈利在恢复期,尚不能反映正常水平。预计公司2016-2018年实现销售收入分别为12.5、16.3、18.9亿元,同比增长-47.0

评论