今天一早,在香港上市的华润啤酒发布公告称,将对合资格的股东按每持有三股股份获发一股供股股份的基准,目标是筹集约95.14亿港元。随即,华润啤酒方面还就本次募资在港进行了说明。华润啤酒主席陈朗说,将透过自然增长及行业并购,持续探索业务拓展机遇。

事实上,业内一直有传华润啤酒或会“狙击”北京的燕京啤酒。如今手上又新拿下百亿“子弹”的华润啤酒下一场大戏怎么演,让人关注。

潜在收购

首先,我们看看华润啤酒的方案。本次供股认购价每股11.73港元,相当于2016年7月5日收市价每股16.94港元打了个七折,除权价每股15.64港元计折让约25%。

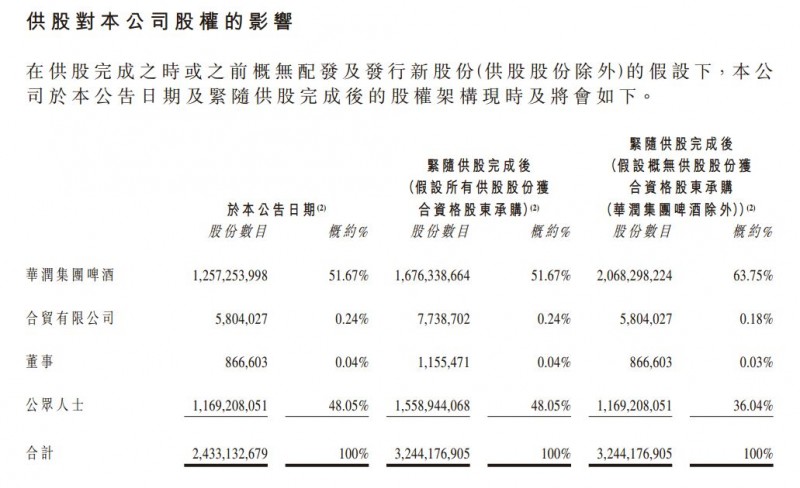

彭博社今天报道,假设除了华润集团啤酒之外没有其他合格股东可以拥有这次发行的股份,则此次供股后,华润集团啤酒的股份将会从51.67%上升到63.75%。

华润啤酒今天在一份通报中表示,供股募集资金主要是为了“增强公司的资本基础,以及为其啤酒业务日后发展及扩充机会提供更大的财务弹性”。

据悉,这次供股所得净额约95亿港元,部份将用拟收购由SAB米勒持有的49%华润雪花啤酒有限公司股权的交易资金,以及作为营运资金及一般公司用途。

今天,华润啤酒主席陈朗称,中国啤酒市场具有“庞大增长潜力”。他说,行业将于未来出现进一步整合机会,公司对行业的长远发展“充满信心”。

“我们将透过自然增长及行业并购,持续探索业务拓展机遇。为抓紧这些机遇,我们认为是次供股符合本公司及股东的整体利益。”他说,这次供股由该公司控股股东包销,显示了公司对将来及业务增长前景“充满信心”。

小编注意到,在随后华润啤酒在港进行的演示中,有关表述更为清晰:上述募资的其中一个用途是,当华润啤酒物色到任何适合机遇时,可以动用这笔钱作潜在投资及收购。

该公司指出,未来的增长战略有三。一是进一步渗透匹配高端品牌的高端现饮消费和现代零售渠道,二是通过内生增长和收购强化其区域布局,三是继续优化现有啤酒厂生产设备的利用率。

燕京啤酒

华润啤酒是行业里的“收购狂人”。在过去10年,这家公司执行了超过20年执行了超过20项并购交易,包括2013年以66亿港币收购金威啤酒。

摩根大通在近期的一份研究报告中指出,今年6月中旬,华润啤酒管理层在北京出席其组织的一个会议时谈到,良好财务状况的资产负债表对华润十分重要,它能推动并购的继续落实。

目前,中国排名前5的啤酒企业占据了70%的市场份额,剩余30%由小型啤酒商所分割。“华润致力于成为市场领导者,因此它能主导企业并购。”

但问题是,国内啤酒行业优质的并购标的也日渐减少,这让燕京啤酒的价值浮现出来。多年以来,北京国资委控制的燕京啤酒,在现管理层领导下以独立发展闻名,在国内啤酒业并购大潮中依旧“单着”。

为此,关于华润啤酒或会朝燕京啤酒“下手”的说法在行业里不胫而走。例如,摩根大通去年7月时在一份研究报告中指出:“燕京,作为一个强劲的区域品牌,将成为一个潜在收购目标,而不像是一个全国性的整合者。”

燕京啤酒在北京的份额约为85%,内蒙、广西两地则分别达到75%和85%。反观华润啤酒,目前它在北京只有1家工厂和20万千升的产能,内蒙古为40万千升,广西为10万千升,均属于其产能较小的市场。

“燕京啤酒更换管理层,后期不排除被其他巨头整合。”东吴证券在5月的一份研究报告中说。同期海通证券的研究报告则认为,百威英博和SAB米勒并购案后,燕京、华润和青啤等国内巨头均有寻找新合作伙伴的需求和动力。

根据今天华润啤酒今天的解说,去年其在中国啤酒市场的份额为24.6%,排在榜首。燕京啤酒为10.5%排在第四位。

华润啤酒首席财务官今天指出,对于本次募资中的多少会用于收购,暂时没有明确的数字。首席执行官侯孝海则表示,对任何机会都会持开放态度,还没有确定的整合对象。

在今天供股的消息公布后,华润啤酒股份开盘即走低,在今天中午13时许股价一度下跌5.5%,午后稍回升。今日收盘价为16.26港元,跌4.01%。

无独有偶,今天燕京啤酒也公告,4日公司控股股东北京燕京啤酒投资有限公司增持公司股份15.8万股,增持公司股份计划实施完成。本次增持计划完成后,燕京有限持有公司股份16.18亿股,占总股本的57.40%。

评论