圣元国际(纳斯达克股票代码:SYUT)美国当地时间1月15日宣布,公司的董事会收到一份落款日期为14日的不具约束力的建议函,从而拉开了圣元国际希望从美国退市的序幕。

在该函中,圣元主席兼CEO张亮及其附属实体(称为“买方”)提出了私有化建议,以收购全部圣元国际发行的不由买方持有的普通股,每股价格为5.91美元,这等于1月13日圣元国际收市价约63%的溢价,或过去20个交易日该公司股份成交量加权平均收市价30%的溢价。

根据这份建议函,张亮所代表的买方将采用美股私有化要约常见的方式推进,即买方以权益资本和第三方债务,以及股权转换投资来为这笔交易提供资金。

圣元国际董事会表示,计划成立一个由独立董事组成的特别委员会以评估上述交易提议。

董事会同时提醒公司股东和其他考虑交易公司股票的投资者,公司目前只是接到了这份不具约束力的私有化提议,尚未作出任何决定;不能保证买方会给出最终的正式报价,也不能确保将来会达成任何交易。

从这份建议函,看到张亮太太孟秀清全资拥有的公司Beams Power Investment Limited正是上述买方公司。资料显示,圣元国际的前五大股东如下。目前,Beams Power Investment Limited持有圣元国际超过六成的股权,第二大股东为美国华平集团。

受到私有化建议消息刺激,圣元国际的股价随即暴涨26.63%,达到4.85美元,市值为27.74亿美元。

为什么圣元要突然从美国退市?遗憾的是,一向在网上敢言的张亮自2014年以后就没有再怎么更新他的微博了,外界对于他的最新想法暂时一无所知。不过,如果回顾飞鹤两年前给出的私有化的理由,也许能找到点线索。

当时,飞鹤国际董事长兼CEO冷友斌公开回应称:“主要是近年来美国对中国的概念股打压太厉害,企业在美国资本市场已经没有融资功能,却每年还要付出2000多万元的维护成本,所以选择退市。”

自飞鹤在美国上市以来,其股价自2009年从40多美元/股的高位下跌后,最低曾跌至2.2美元/股,其余时间一直徘徊在6~7美元/股之间。

翻看了一下圣元国际的情况,发现也有类似的情况。公司2007年转板到纳斯达克后一度股价高达25美元,市值超过10亿美元。但在私有化消息公布前的1月13日,它的股价只有3.62美元,市值为2.06亿美元。

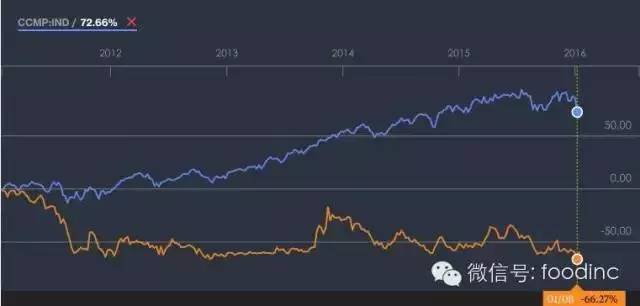

指标会说话。如果把圣元股价和纳斯达克综合指(CCMP:IND)对标,按照1年和5年期内看,大家会看到这样的走势——

▲过去三年

▲过去五年

接下来的问题是,如果圣元国际私有化最终成事,那么它还将怎么玩?

据介绍,在法国建厂后,圣元与周边奶农签订了原料奶采购协议,但当地奶牛养殖还相当于计划经济,协议签署后,当地省的原奶都供给圣元。新厂投产后,巨大产能供应急需消化,因为国内奶粉市场竞争异常激烈,所以圣元决定进军液态奶。

如今的圣元已经今非昔比,正在积极渠道转型,并开始从奶粉领域拓展至液奶,欧盟进口的纯牛奶已经在国内开卖。

查阅圣元自营电商拇指商城发现,一款名为“荷兰乳牛”的欧盟原装原罐常温奶,已经到货销售。该款牛奶售价9.8元/500ml,标注“含有3.5克蛋白质与3.8克脂肪”。与此同时,一款名为“荷兰乳牛”的婴幼儿配方奶粉也开始售卖,1段900克装的价格为499元。

虽然目前销售液奶,对圣元来说只是消化产能的一种途径,但从奶粉转至液奶,则意味着圣元今后会像蒙牛、伊利一样成为一家综合性乳企,再也不是只卖奶粉的企业了。另外,今后圣元会从传统渠道向电商等新型渠道转移,去年底上线的拇指商城,就是公司旗下的自营电商,这在行业内也是比较果敢的行为决策。

二胎全面放开的确可以带来市场增长预期,但与前些年相比,如今中国婴幼儿配方奶粉市场已经高度同质化,随着奶粉配方注册制及其他政策措施频频推出,以往三高模式(高价格、高费用、高利润)正在瓦解。加上越来越多国产奶粉企业出海建厂,“新国货”会不断从国外运回国内,这会加快消费信心的恢复,消费者也会随之更加理性。

正是基于上述考虑,圣元在深思熟虑后开始拥抱互联网、丰富产品线,目的就是挖掘新的增长空间,进而抵御市场风险。不过,与合生元跨界涉足保健品不同,圣元还是围绕乳制品在做文章。

2014年,伊利奶粉业务收入60亿,位列国产奶粉品牌市场第一,圣元要想三年内赶超伊利重返第一,意味着营收至少要达到上一个财年(25亿元)的三倍。这对于圣元而言显然任务艰巨,在靠自生有机成长之外,不得不借助资本力量来实现并购增长。

评论