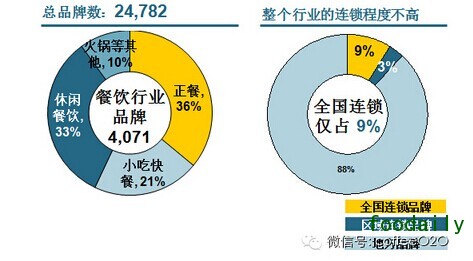

本次调研的25个城市517个项目中,共监测到餐饮品牌4071个,占品牌总数的16.4%

行业概述一:餐饮行业分类及品牌数量占比

将整个餐饮行业分为4大类别,正餐、小吃快餐、休闲餐饮和美食广场、火锅、烧烤等自助类;

该四大类品牌数量占比分别为36%、21%、33%、10%;

整体行业全国连锁品牌仅占8.8%。

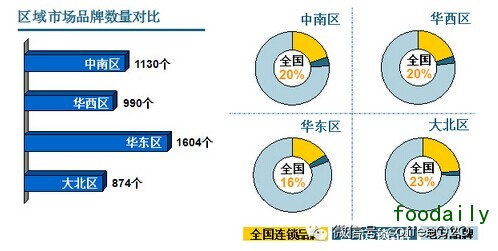

行业概述二:区域市场品牌数量对比

全国四大区域中,华东区的餐饮品牌数量最丰富,但因其地方品牌较多,故而整体连锁程度最低;

大北区则正好相反。

行业概述三:连锁品牌渠道偏好

区域家庭型购物中心是连锁品牌偏好度最高的类型,其次是都市时尚购物中心;

休闲餐饮类别在各类购物中心渗透占比均最高;

其他三个类别在社区型项目的渗透占比最均衡。

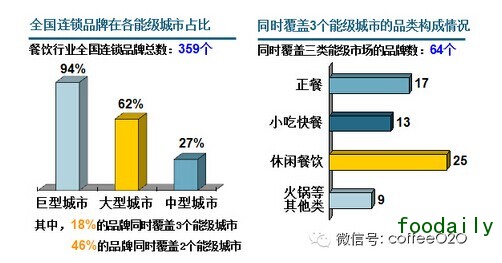

行业概述四:全国连锁品牌紧跟购物中心的开发速度,开始下沉至大中型城市市场

随着购物中心开发从巨型城市向大型、中型城市下沉,全国连锁品牌的开店渗透也快速下沉,其中又以休闲餐饮品牌的下沉速度最快。

接下来是2组具体数据:

根据九洲远景的分类来看,上述品牌中的构成:

- 正餐类:3个品牌,分别是排名16的黄记煌、19位的汉拿山和25位的大渔

- 火锅自助类:1个品牌,呷哺呷哺

- 小吃快餐:6个品牌,分别是肯德基、麦当劳、赛百味、汉堡王、味千拉面和禾绿回转寿司

- 休闲餐饮:15个品牌,涉及西式简餐、饮品甜品、面包糕点等细分品类和业态

在以上的11个购物中心中共有641个餐饮品牌,其中没有一个品牌同时全覆盖以上11个项目的;

最多同时覆盖9个项目的有4个品牌,分别是KFC、星巴克、满记甜品和必胜客;

覆盖半数以上的有也仅有12个品牌,她们是麦当劳、DQ、酷圣石、面包新语、禾绿回转寿司、黄记煌、一茶一坐、釜山料理、哈根达斯、汉堡王、和民居食屋和太平洋咖啡;

上述16个品牌中9个是休闲餐饮品牌、4个小吃快餐品牌和3个正餐品牌。

综合上述整个餐饮行业现状和2组具体数据,可归纳出以下几个结论:

1、全国连锁餐饮的数量较少,这些连锁品牌随着购物中心向大中型城市下沉的开店趋势快速发展;

2、休闲餐饮四个餐饮类别中渗透率最高的类别,同时其连锁品牌数量也最多;

3、小吃快餐以西式或东南亚快餐连锁品牌为主;

4、正餐及火锅自助等两大类别虽然品牌数量最多,但在购物中心中的连锁程度远低于休闲餐饮和小吃快餐。(数据报告来自:九洲远景)

评论