文:徐子

来源:Gooods好味司

货架上的饮料,越来越跨界了。

最近,元气森林的“冰茶”系列悄然上新了一款“冰咖”,前不久,国民单品康师傅冰红茶,也推出一款名为“冰红茶Energy”的能量饮料。

不仅如此,各种产品都在跨界,比如九阳的自律搭子,在豆浆里加入超级食物;伊利的嚼柠檬,在优酸乳上加入了柠檬和果粒。这种跨界也出现在现制饮品中,4月星巴克推出Pro版的高蛋白拿铁,捕捉有蛋白需求的消费者。

为什么各大品牌都开始在成熟单品上做“加法”?

在Gooods好味司看来,这不是简单的口味创新,而是一种有效的产品开发方法。

这篇内容,我们尝试讨论,大单品在新时代如何创新?哪些是有效的创新方法?以及有哪些不错的创新案例。

01

为什么“大单品”越来越难做

在快消品的世界,尤其是食品饮料行业,“大单品”几乎是行业公认的真理法则。拥有大单品,意味着可以依赖渠道网络,坐享产品带来的红利。

如今,大单品越来越难做了。

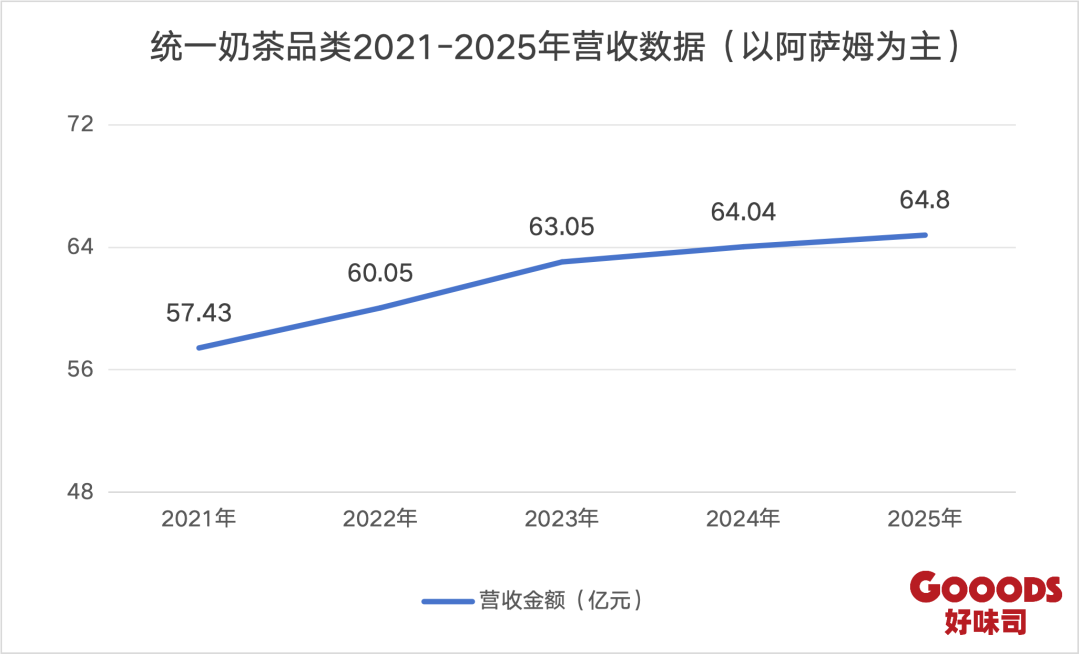

2025年的食品饮料公司财报陆续披露,康师傅的茶饮料业务2025年出现5年内的首次下滑,统一阿萨姆这样的经典单品,最近4年也保持在60-65亿左右的收入规模不再增长。

传统产品增长乏力,与此同时,无糖茶增长迅猛,除了优势品牌持续扩大规模及市场份额,渠道也在积极布局自有品牌,依托于成熟的供应链推出无糖茶产品抢占市场,为康师傅和统一布局无糖茶饮料带来阻力。

冰茶这样的新品种也在通过更年轻、更健康的形象,努力寻找市场占位,侵蚀传统大单品产品的市场份额。

许多经典的大单品迎来了“中年危机”。

另一方面,饮料品类的边界也越来越模糊。

功能饮料在做“减法”:更低糖、更日常,摆脱“只有极度疲劳才喝”的刻板印象。

风味饮料在做“加法”:传统的茶饮、汽水正在加入各种功能元素(膳食纤维、益生菌、咖啡因、电解质),通过增加价值感来支撑更高的客单价。

电解质水宝矿力官网的建议饮用时刻

这两年大火的电解质水,就是典型的中间地带产品:既作为解渴饮料,又能做运动饮料,也是感冒等亚健康状态的补水饮料,跨越多个场景和需求。

当品类的边界变得模糊,做“加法”成了一种必然的产品策略。

02

场景争夺:从“品类占位”到“时间/场景占位”

这种“加法”现象背后,底层逻辑是饮料行业正在从“品类”的竞争转向“场景”的占位。

过去,饮料公司思考的是“我的品牌代表什么类型的产品”,现在需要思考的是,“消费者在什么场景会选择喝我”。

元气森林做“冰咖”,并不是要做咖啡,而是在“冰茶”原有的人群上,延伸出一个“咖啡风味”系列的饮料。

同样的逻辑,康师傅推出“冰红茶Energy”,本质是在利用冰红茶极高的国民度,进入能量饮料的市场。

对于那些原本就习惯喝冰红茶、但又需要一点“能量”的消费者来说,这种“加法”就可以大大降低他们的决策成本,而且嫁接在康师傅冰红茶这样的超级大单品上。

与其让消费者自己选,不如在自己的大单品上叠加buff,做更多的产品延伸,实现“多场景覆盖”。

03

围绕大单品做加法,为什么是个很好的产品策略?

1、模仿和跟进在大单品领域是常态,但“复合型产品”却可以通过「已有基础」+「新的概念」构建起新的、完整的场景,从而建立壁垒。

-

概念壁垒:如果你只是“冰红茶”,竞品可以做更便宜、更少糖、或者更酸的版本。但如果你是“能量冰红茶”,模仿难度就大大增加,属于重构,需要重新建立茶饮料+能量饮料+消费者心智的三重认识。

-

渠道壁垒:大单品的渠道网络已经很成熟。这也是巨头的优势,比如康师傅的400万个销售终端,只需要在原有的货架位置上增加一个sku,成本极低。而其他新锐公司打入货架则需要漫长的时间。

-

用户心智壁垒:元气森林的冰茶已经有了一定的市场接受度,现在做“冰咖”,喜欢冰茶的用户很容易因为冰茶的品牌和产品信任,认为冰咖是一款“有果香、低糖、无负担的咖啡味饮料”,新产品的获客成本也大大减少。

本质上,这是在用“品牌资产”去撬动“新概念”,让竞品无法轻易复制你的“复合定位”,就好比在人才市场,拥有跨行的复合经验的人才,必然更稀缺更有竞争力。

2、大单品是公司的核心资产,保持活力让品牌更有生命力。

过去大单品处于快速增长的发展阶段,公司并不会轻易在大单品基础上来开发全新系列,更多是在口味、规格上做延伸。

如今,许多大单品面临更大的增长压力,甚至所在市场出现天花板,行业的产品趋势也在变化,大单品作为有市场影响力的资产,如果可以用合适的方式挖掘和开发,就有机会让大单品焕发新的活力,从而拥有更长的生命力。

04

大单品如何做“加法”

在我们看来,这种产品的创新,不仅仅是原料的堆叠、或是风味替换。更重要的是,在原有的风味、产品结构、消费者认知上,去增加全新的概念、功能、场景,并且能比较好的融合。

举例几个我们认为围绕大单品做“加法”做得好的产品:

-

冰咖:冰茶的核心是风味结构(果味+柠檬+茶),以及减糖和有竞争力的价格。冰咖的做法,不是在冰茶里面加入咖啡,而是把其中提供咖啡因元素的茶汤,替换成了咖啡液,这样保有原本冰茶的果味,也有咖啡/茶的清爽口感,让喝的人不会觉得口味发生很大变化,又获得新鲜感,而且相比于已有的咖啡饮料有较强的价格优势。

-

最近星巴克上线的高蛋白拿铁Pro,也是巧妙地用高蛋白牛奶替换了原来的牛奶,不影响拿铁风味的前提下,提供了20克/杯的高蛋白解决方案,是非常有效的产品创新。

-

伊利的嚼柠檬:基于原有大单品优酸乳的产品升级,保留优酸乳口味的基础上,呈现轻乳的概念,并加入了柠檬和有咀嚼感的果粒,大大提升饮用的丰富体验。

顺着这样思路,也可以大胆脑洞一些产品开发的思路,比如东方树叶,可以在原有茶汤的基础上,加入牛奶,做“东方奶茶”或者“东方轻乳茶”的新系列产品,契合最近几年轻乳茶的消费趋势,更好满足无糖、干净、好喝的奶茶需求。也可以让农夫山泉在奶茶领域的布局有更加坚实的基础,毕竟“打奶茶”作为农夫山泉的奶茶饮料产品,市场表现并不算成功。

当然依托于东方树叶做奶茶,这只是一种符合「围绕大单品做加法」产品逻辑的假设,并不代表农夫山泉会有这样的动作,这里只是举例,希望这种假设可以带来更多的参考和启发。

虽然这种产品开发方法更适合有一定市场基础的产品,但背后的理念和逻辑可以参考、学习,这样有机会为市场和消费者带来更多有趣、有创造力的新产品。

评论