文:何昕琳

来源:快消(ID:fbc180)

日前,据彭博社报道,私募巨头贝恩资本计划以40亿澳元(约合184亿元人民币)收购Domino’s Pizza Enterprises(达美乐披萨企业,股票代码:ASX.DMP)。消息公布当日,DMP股价应声上涨。

值得关注的是,DMP是达美乐披萨在美国以外最大的特许经营商。这一全球核心加盟商若被收购,是否会波及正加速扩张的达美乐中国市场?

01

近20年来首次净利润亏损

贝恩资本此次百亿收购计划背后,是DMP近年显露的经营压力。

公开信息显示,DMP是达美乐在美国以外最大的特许经营商,拥有达美乐品牌和门店网络在澳大利亚、新西兰、法国、荷兰、日本、德国、新加坡等多个国家和地区的总特许经营权,经营着超3500家门店,是达美乐全球特许经营体系的核心支柱之一。

从今年初开始,这家公司就已进入调整阶段。受市场竞争、过度扩张、成本上升以及日/法地区需求疲软等影响,2025年3月,DMP宣布在全球范围内关闭205家亏损门店,闭店相关一次性成本达9700万澳元。

从DMP后续公布的2025年财年业绩来看,也能发现这个达美乐披萨全球最大的加盟商面临着不小的困局。据企业财报显示,2025财年,DMP在关闭全球范围内312家门店的情况下,实现营收约41.5亿澳元,同时录得近20年来的首次财年净利润亏损,约370万澳元。

因此,针对此次收购消息,有市场人士分析,若交易最终达成,贝恩资本或优先对DMP旗下门店网络进行梳理,进一步关闭低效门店并优化供应链布局,以提升业务盈利效率。

那么,DMP被传出售,会影响到达美乐中国市场吗?这里,就不得不提一下达美乐的运营模式。

公开资料显示,达美乐比萨(DPZ.US)是全球规模最大的披萨企业,1960年起源于美国密歇根州,2004年在纽交所上市。截至2024年底,已在90多个国家和地区布局21000多家门店,99%为特许经营模式。

达美乐公司的核心优势、在于“特许经营+垂直供应链”双驱动,供应链利润共用机制绑定加盟商。在这一模式下,达美乐全球总部与区域主加盟商分工明确:全球总部职责制定品牌核心标准、研发关键技术等,并通过向加盟商收取品牌使用费及供应链返利获取收益。区域加盟商则在获得对应区域的独家运营权后,可根据本地消费习惯调整产品与营销策略。

截至2024年底,达美乐披萨门店网络主要分为美国门店、国际特许经营业务门店。目前,达美乐披萨国际特许经营业务门店已覆盖90多个国家,成就了6个加盟商成为上市公司。其中就包括有DMP、达美乐中国如今的运营主体达势股份。

换言之,作为达美乐在中国大陆、香港及澳门地区的独家总特许经营商,达势股份保持着独立运营状态,其股权结构、财务核算、战略决策均与其他特许经营地区无直接关联,这也意味着此次贝恩资本对DMP的收购计划,不会对中国市场的运营产生实质影响。

02

中国市场以规模换利润?

与DMP的收缩调整形成鲜明对比的是,达美乐如今在中国披萨市场被不少消费者喻为“顶流排队王”,备受热捧。然而,其在中国的发展也并非一帆风顺。

回看达美乐在中国的发展历程。早在1997年,达美乐便已进入中国市场,但早期受特许经营权分散且频繁易手、中国消费者对比萨品类的接受度较低、外卖市场也尚未成熟等因素叠加影响,品牌在中国市场的发展长期处于“慢热”状态,市场份额远落后于必胜客等先行品牌。

转折点出现在2017年。这一年,曾任职麦当劳中国特许经营副总裁王怡的加入并担任达美乐中国CEO,带来了成熟快餐连锁的运营经验。同年6月,达势股份与达美乐全球签署独家总特许经营协议,彻底解决了此前经营权分散的问题,为后续发展奠定基础。

2023年3月,达势股份在港交所挂牌上市,达美乐也开始逐步进行门店的扩张和产品升级。

2024年是达美乐中国的“盈利转折年”。

据达势股份财报数据,2024年公司实现营收43.14亿元,同比增长41.4%;净利润更是首次年度“转正”,达5519.5万元,扭转了2019-2023年累计超11亿元的亏损状态。

从结果看,盈利的实现,主要依赖门店扩张与运营效率的双重提升。财报显示,2024年全年,达美乐中国净增240家门店,总量突破1008家,覆盖城市增至39个,新开门店的平均投资回报期缩短至12个月以内;用户运营层面,会员数量突破2450万人,贡献了64.5%的营收,用户粘性显著增强。

根据弗若斯特沙利文的调查数据,按2024年中国的比萨销售额计算,达美乐比萨排名第二。截至2024年12月31日,按门店数目计算,中国大陆市场目前也是达美乐比萨的第三大国际市场。

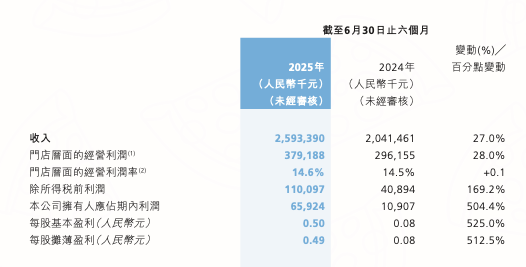

今年以来,这一扩张势头进一步延续。在达势股份公布的半年报中,上半年公司营收同比上涨27%至25.93亿元,净利润激增504.4%至6592万元。具体来看,达美乐中国净增190家门店,总量达1198家,进驻城市扩至48个。

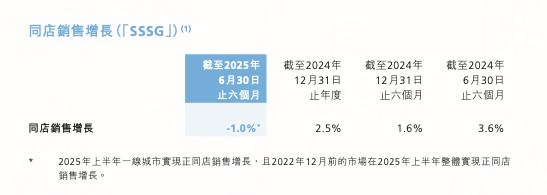

但高速增长的背后,达美乐中国所面临的问题也日益显现。从增长质量看,其同店销售额增速持续承压,2023年为8.9%,2024年降至2.5%,2025年上半年,达美乐中国同店销售额更是首次出现1%的下滑,结束了自2017年第三季度以来连续30个季度的正增长。

与此同时,单店效益也在同步下滑。2025年上半年,达美乐中国门店单店日均销售额12915元,较2024年同期下降4.4%,客单价也从2023年的86.8元降至2024年的82.1元,性价比策略虽带动客流量增长,却在一定程度上压缩了盈利空间。

运营成本上,为维持“30分钟必达”的服务承诺,达美乐中国采用高密度门店布局与直营配送模式,人力成本占营收比例超30%。此外,达美乐中国一线城市部分区域门店重叠度较高,也导致内部竞争内耗,而下沉市场因配送成本高,部分门店不得不放弃外送服务,进一步拉低了客单价。

立足行业,《中国餐饮发展报告2025》显示,近年来,在消费需求的推动下,比萨赛道快速扩张,2024年全国比萨市场规模达到480亿元,同比增长10%。截至2025年5月,全国比萨门店已超过4万家,预计2025年市场规模将超过500亿元。

伴随而来的,是这一赛道充分竞争的态势愈发明显。国际品牌方面,必胜客2025年上半年门店数达 3864家,通过降价与下沉市场扩张抢占份额;本土品牌也与达美乐们贴身近搏,其中,尊宝比萨以3000家门店规模加速渗透,大本营在北京的比格比萨,今年在京外大规模扩张,预计到今年年底,比格披萨新开门店数能达到150-160家。

总体而言,对达美乐中国而言,相对独立的运营状态,避免了其被动卷入资本调整的风险。但与此同时,这也意味着需独自应对本土市场的竞争与挑战。

回过头看,2024年达美乐的扭亏验证了其本土化策略的可行性,2025年的扩张展现了市场信心,但同店增长乏力、单店效益下滑、竞争加剧等问题下,是继续以规模换市场,还是深耕单店效益,已成为达美乐中国必须面对的核心问题。

评论