文:关关

来源:冻品头条(ID:dptoutiao)

01

全球增速第一,自有品牌“星火燎原”

看着超市冷柜里的自有品牌商品,江苏经销商老吴忧心忡忡,这里原本放的是他供应的冻品。

不止这一家,以前,市区大部分商超的冻品都由他专供。直到这两年,他的冷柜位置,开始逐渐被零售商自有品牌产品“夺走”。

老吴做了近二十年冻品经销生意,从未像现在这样感到无力。打败他的,不是另一个经销商,而是他曾经最重要的合作伙伴——超市。

这并不是孤例,而是一场席卷零售业的静默革命。

《中国自有品牌发展研究报告(2024—2025)》显示:2022年到2024年中国成为全球快消品主要市场自有品牌创新产品占比增速最快的国家,从11%提高至26%。

但这个数字,远未追上新零售玩家们。

当前,山姆会员店、胖东来的自有品牌销售占比30%左右,开市客31%,盒马NB60%,物美超值60%以上,奥乐齐90%!

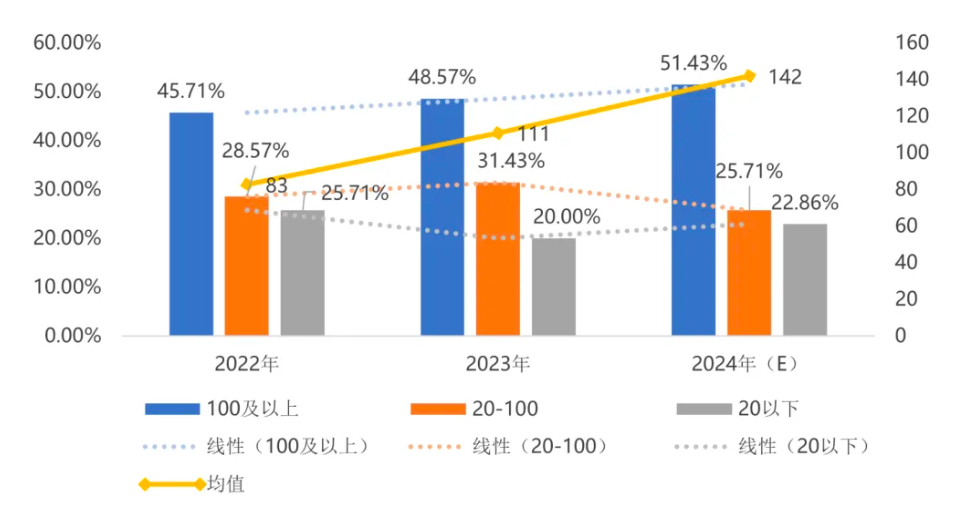

从自有产品数量上看,平均每家零售商每年新开发的自有品牌产品数从83个增长到111个,再到142个,直线上升。

△零售商开发自有品牌产品单品数分布 数据来源《自有品牌产业研究院》

如今,自有品牌这“山头”上,不仅有山姆、开市客这般的老牌宗师,有前沿零售商疯狂扩张,还有传统商超巨头永辉、步步高、华润万家等排队进场,场面属实是人挤人,但总有人还想来挤挤。

02

自有品牌真就那么香?

还别说,自有品牌,确实是个钱景诱人的“新武器”。

凭借瑞士卷、美式烤鸡等爆款自有产品,仓储会员店山姆付费会员超过500万,仅会员年费就超13亿元;以大月饼、精酿啤酒、白酒、果汁、毛巾等为核心的胖东来自有品牌,2025年销售额预计可达60亿元;俗称“穷鬼超市”的硬折扣超市奥乐齐以90%的自有品牌领跑行业,超80%为本土供应商。

与此同时,山姆全国门店数量增至58家,已开启每年新开8—10家门店的新增速;胖东来门店数为13家,开店颇为谨慎,但如今郑州首店落地在即;奥乐齐门店数已达80家,今年正式杀出上海,征战江苏。

与之形成鲜明对比的是,随手一翻老商超巨头的财报,亏损、关店,批量出现,偶尔有一两个能赚钱的,大概率是靠变卖家产。

据马上赢品牌CT监测:2025年Q3,大卖场销售额同比降幅达14.75%,大超市、小超市、便利店及食杂店降幅超10%。

现在社交媒体上刷屏的,不再是某某品牌,是“山姆必买清单”、“胖东来必吃榜”、“盒马无限回购清单” 。渠道超越了它所售卖的商品,成为了消费者心中最响亮的品牌。

生死存亡之际,零售品牌纷纷主动或被动适应新兴以及转型商超的自有品牌需求,成为活下去的共识。

03

相比“厂家品牌”,他们有何独家优势?

首先,溢价空间大,挣钱更多。

自有品牌产品跳过了经销商、代理商等“中间商”,是实打实从工厂到货架,中间环节越少,毛利空间越大。

而且大多还只能出现在零售商自己的货架,不需要去全渠道覆盖,自然也就没有额外溢价需要去覆盖市场营销成本。

一旦量跑起来,自有品牌的利润比外采商品高出20%-30%。

鲜风生活自有品牌;

永辉优选产品

其次,低价高质,商品力更强。

在很多人心目中,所谓的商超自有品牌,都是低价、低品质的投机取巧货。但这种情况主要在口罩前、消费光景好的时候存在。

消费环境趋冷后,自有品牌商品呈现出的新特点是:合理利润、较低价格、较高品质。

△盒马工坊产品;

“前些年中国零售市场竞争没这么激烈,只要开店就有生意,有的是人,毛利率可能有50—60%。”一位零售业人士分析,“现在常规在25%,山姆的大爆品控制在20%。”

胖东来小米供应商赵先生透露:“我们的产品,它们定义是民生大单品,零售价加价不允许超过10%。按我们相应品质的产品,其他渠道一般加价30—40%。”

“头部商超的自有品牌,要的是质量比市面上高、价格非常合理的产品,这样生命力有可持续性。”一位业内人士表示。

再次,精准研发,快速试错。

自有品牌开发过程中,更大的优势在于零售商直面消费者,可以用精准的消费者数据指导开发。

而且决策、更新换代的速度都能比较快,可以直接跟热点出产品。而厂家要做个产品线,可能得先调研琢磨个半年。

△叮咚买菜旗下自有品牌产品

自有品牌火了,上游厂家大多乐见其成。只要能卖货,贴谁的logo不甚重要。很多冻品厂家,都开始支持零售商的定制业务。

整个产业链条上,似乎只有夹在中间的经销商,不但没能从自有品牌热潮中分一杯羹,还被抢走了生意。

03

趋势之下,商超冻品经销商该怎么办?

自有品牌之风,从零售终端吹起,是消费者的选择,也是不可阻挡的市场大趋势。这将倒逼整个冻品供应链不断迭代升级。

作为冻品供应链重要一环,商超冻品经销商该如何应对渠道“自有品牌”的崛起?

首先,打不过就加入,主动成为“新游戏”的一员。

我国幅员辽阔,在各个地区,各尤其是下沉市场,冻品经销商才是当地的服务王者,起着垫资、仓储、配送、客情维护、产品推广等非常细致的终端服务。

无论是上游厂家,还是下游零售商,要自己全部担起经销商这些功能,几乎是不可能事件。除了少数几家全国性的头部零售商,大量有定制需求的腰部零售商,仍离不开经销商的落地服务。

因此,面对自有品牌的崛起,冻品经销商的最优选择,是敞开拥抱新趋势,做好上下游沟通的“桥梁”。

比如,积极帮助零售客户筛选适合做自有品牌的产品,定下来后,主动沟通上游厂家,让自有品牌的定制过程更丝滑顺畅。如果下游客户多卖货,经销商的服务收入可能不降反增。

另外,从零售连锁化程度看,中国的连锁化率为10%-15%,而美国在零售连锁化率超过了60%。

也就是说,我国零售市场上还存在着无数小B商户,他们并具备打造自有品牌的能力,依然需要大量的经销商来服务。

我国零售行业起步三十年来,变革从未停止。无论是经销商,还是冻品厂家,唯有紧跟变化,主动变革,方能找到新的生存支点。

评论