文:刘珍

来源:纳食(ID:kuaixiao6699)

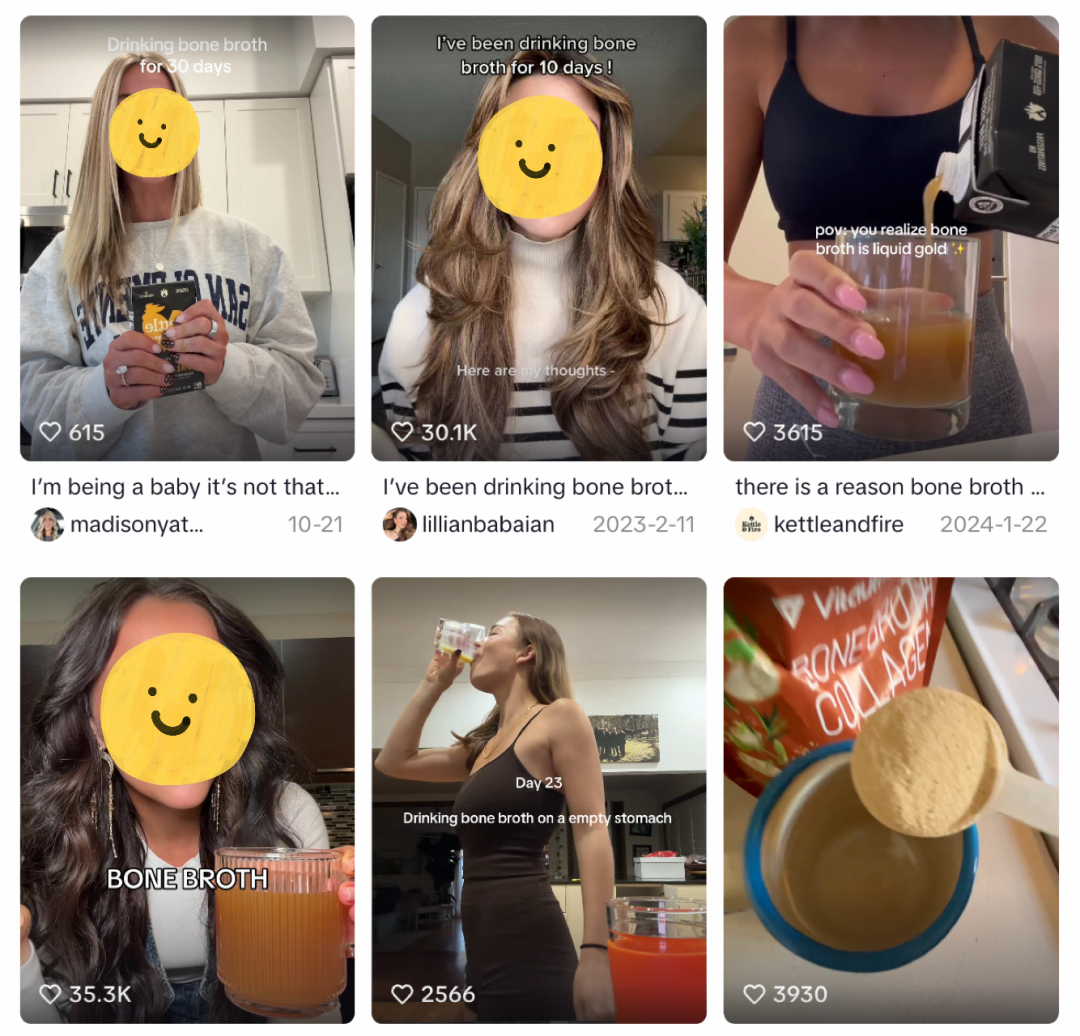

近日,美国品牌Kettle & Fire靠预包装骨汤年销超1亿美元(约合超7亿元人民币),2025年更以4300万美元估值获得股权收购。TikTok上#bone broth话题浏览量破1.5亿次,从速溶粉末到咖啡机胶囊,骨汤被玩出了奶茶、咖啡般的饮用体验。这股热潮之下,骨汤饮料化会成为 2026年的新消费风口吗?更关键的是,这在中国市场能行得通吗?

01

骨汤的“饮料化”改造

骨汤能从家常菜逆袭为爆款饮品,核心是完成了三次关键改造,彻底打破了汤只能在餐桌喝的认知边界。

形态上,它摆脱了现熬现喝的束缚,进化出适配现代生活的多元形态。利乐包、可微波杯装解决了即饮需求,8.25盎司的小包装适配一人食场景,而速溶粉末、胶囊、膏状形态则让骨汤实现了随时随地冲泡,就像速溶咖啡、奶茶粉一样便捷。这种形态创新,让骨汤从烹饪食材转变为即时饮品,填补了健康热饮的细分空白。

场景上,它突破了餐桌局限,渗透到全天消费时段。美国人的饮用场景早已超越正餐:清晨空腹一杯热骨汤唤醒肠胃,下午茶用它替代咖啡奶茶,健身后冲一杯补充蛋白质,甚至夏天冻成冰块加入饮料。品牌们更直接将其定位为咖啡、热红酒的替代品,强调无酒精、无咖啡因的健康属性,让骨汤成为早中晚全时段适配的饮品。

体验上,它借鉴了奶茶、咖啡的个性化玩法。纽约品牌Brodo开创了选汤底+加小料的点单模式,消费者可选择鸡骨、牛骨基底,搭配姜黄、骨髓、辣椒油等配料,完全复刻了奶茶的消费体验。更有品牌推出骨汤与咖啡、椰奶的混搭产品,将淡淡的咸鲜转化为大众更易接受的风味,让喝骨汤变成一种潮流仪式。

02

热潮背后

三大消费驱动力

骨汤饮料化的爆发,并非单纯的营销噱头,而是精准契合了当下的消费趋势,背后暗藏三重核心驱动力。

1)健康需求是底层逻辑。在原始人饮食法、低脂高蛋白等潮流影响下,消费者对健康饮品的需求持续升级。骨汤被赋予富含胶原蛋白、矿物质的营养标签,长期饮用被认为对皮肤、肠道、关节有益,这种天然健康的属性,比人工合成的功能饮料更具说服力。品牌们顺势强化这一认知,强调草饲牛肉骨、18 小时慢炖、有机配料、低盐无防腐剂,进一步击中健康焦虑。

2)便捷性适配快节奏生活。现代都市人既渴望健康饮食,又缺乏烹饪时间,预包装骨汤完美解决了这一矛盾——无需处理骨头、无需长时间熬煮,加热1分钟或冲泡几秒就能饮用。这种懒人友好的特性,让骨汤成为忙碌人群的营养捷径,也契合了一人食、即时性消费的增长趋势。

3)传统品类的消费升级红利。骨汤并非全新品类,而是全球共通的家常菜记忆,这种熟悉感降低了消费者的接受门槛。品牌们在此基础上做升级:从普通骨头到草饲骨、特定部位骨,从含添加剂到有机配料,从冷冻储存到常温货架,让消费者觉得这还是我熟悉的骨头汤,但更健康、更方便,从而愿意为升级体验支付溢价。

03

骨汤饮料化,中国市场是否可行?

俗语有云:宁可食无肉,不可饭无汤。中国人喝汤已经有几千年的历史,汤文化也一直植根于中国饮食习惯中。据统计,中国平均每人每周消耗4.6份汤,每年全国人消耗3200亿份汤,汤品市场至少在千亿级别,甚至远超新中式茶饮400亿~500亿元的市场规模。

目前,骨汤饮料化在全球市场中形成以Kettle & Fire为代表的初创品牌主打创新形态,Pacific Foods等传统汤品企业凭借渠道优势快速布局,沃尔玛、Costco等零售巨头则通过自有品牌抢占大众市场。据显示,全球骨汤市场预计从 2023年的10.8亿美元增长至2030年的16.2亿美元,年复合增长率约 5.8%,细分赛道的增长潜力已显现。然而在国内市场,虽有汤品市场但主要集中在餐饮门店渠道,在外卖场景下会将骨汤独立包装,另仅有的少数即饮汤也以银耳汤等甜汤为主,骨汤饮料这块几乎空白的市场。

随着消费者对功能饮料、高糖奶茶的警惕性提升,天然、低脂、高蛋白的饮品将获得更多市场空间,骨汤饮料化或将成为又一增长新赛道,但同样面临挑战,在部分地区,骨汤仍被视为 “餐桌汤品”,要改变这一认知需要长期市场教育。此外,骨汤本身的风味带有“肉腥味”,虽然品牌通过调味淡化,但仍可能限制部分消费者的接受度。而高品质骨汤对原材料(如草饲骨、有机蔬菜)要求较高,长期慢炖的生产方式也推高了成本。

骨汤饮料化,在Kettle & Fire培育和教育下用近10年时间做到如今一年7亿多成绩,而今健康饮品意识愈加重视,加之中式养生水的爆火,骨汤饮料化不失为2026年值得关注的细分赛道。如果骨汤饮料化真的在国内市场售卖,你会买吗?你想买到什么口味的骨汤饮料?欢迎大家留言谈论。

评论