文:李珂

来源:快消(ID:fbc180)

01

猝然“翻车”

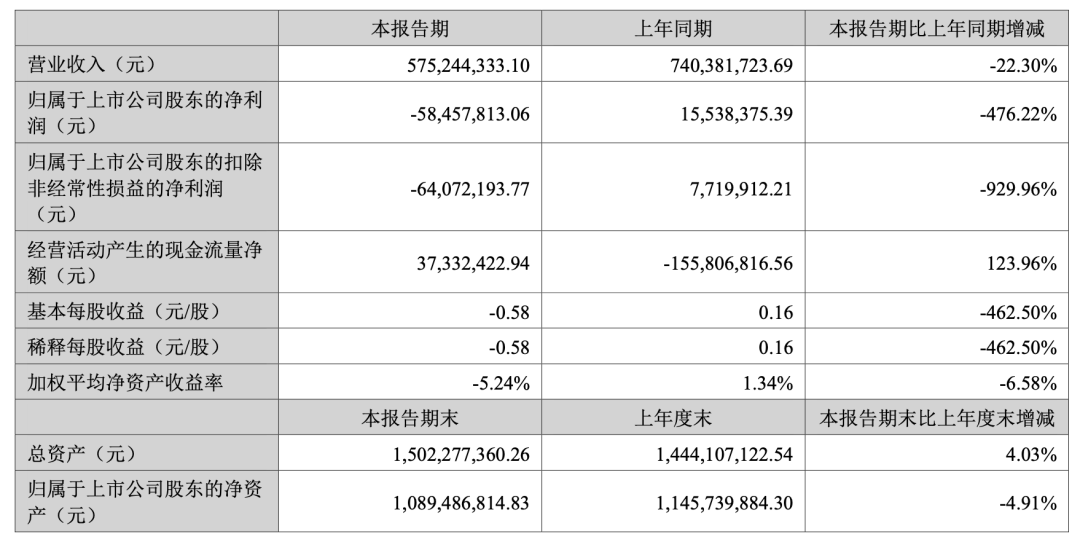

昨日,旗下拥有“德亚”乳品、“瓦伦丁”啤酒、“品利”粮油调味品等产品品牌的品渥食品,公布了2023年半年度报告。报告期内,公司实现营业收入5.75亿元,同比下降22.30%;亏损5845.78万元,同比下降476.22%。

分产品来看,品渥食品的乳品系列、啤酒系列、粮油系列、综合食品系列、谷物系列无论是营业收入还是毛利率,均同比下滑。其中,公司乳品系列实现营业收入4.58亿元,同比下降21.37%;啤酒系列实现营业收入6807.48万元,同比下降20.22%;粮油系列实现营业收入2634.96万元,同比下降35.51%。

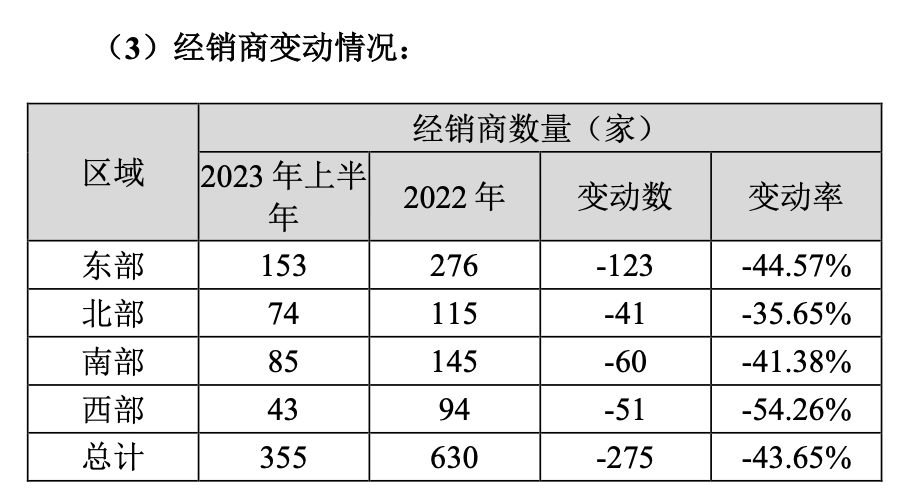

更为“惨淡”的,是与经销商相关的数据。品渥食品的经销商数量今年上半年是355家,而2022年同期则是630家,净减少数量为275家,同比减少43.65%。东、西、南、北四个区域经销商数量减幅均在35%-55%之间,堪称“大面积离场”。

从备受追捧到饱受质疑,进口奶怎么突然就“不甜”了?

公开信息显示,1997年,销售出身的王牧在上海成立了魁春实业(品渥食品前身),专做海外食品贸易,将德国的牛奶、啤酒等产品,运到中国来销售。通过贸易完成原始积累后,品渥食品进一步升级至品牌代理,并逐步培育自有品牌。在此基础上,公司经营的主品类——德亚牛奶于2012年诞生。

在国产奶被质疑,进口奶深受追捧的年代,德亚牛奶一经问世便吃到了市场的红利。尤其在2014年前后,依托电商平台购物节促销红利,不少进口牛奶得以飞速增长,德亚也不例外。财报显示,2017年-2019年,品渥食品旗下德亚品牌乳品销售收入分别为6.08亿、7.85亿、9.67亿,占公司当期主营业务收入的比例分别为50.05%、62.80%、70.15%。

然而,自两年前开始,品渥食品的盈利情况开始产生倒退。过往财报显示,2021年,在收入增长9.84%的情况下,公司净利润大降29.72%;2022年更是惨不忍睹,不仅营收、利润双双下滑,就连最能反映公司核心经营状况的扣非净利润,也是惨降99.53%,仅35.45万元。

在业内人士看来,今年,以德亚为代表的进口牛奶在国内正加速失去热度。这背后,一方面是国内消费者热衷于消费鲜牛奶,叠加国内奶源供大于求,终端促销形式较多;另一方面,由于外部因素带来的国际物流及采购成本的影响,进口牛奶在价格上的优势不再明显,目前尚无明确预期进口牛奶何时恢复。

大背景是,2023年,受国际奶制品价格同比大幅上涨、国内奶源供应充足以及消费需求下降影响,奶制品进口量大幅减少。2023上半年,我国共计进口各类乳制品155.36万吨,同比减少12.9%,进口额同比下降4.7%。其中,进口液态奶40.77万吨,同比减少24.6%,进口额同比下降5.5%。进口奶的“过气”,似乎成为难以扭转的趋势。

不过,品渥食品仍在公告中表示,随着国际市场价格逐渐回落,以及乳制品旺季到来,对于不同消费群体多样化、品牌化以及高端化的消费需求逐步回升,进口液态奶有望持续恢复。

值得注意的是,2022年6月,德亚牛奶官宣邀请明星王源作为其首位全球品牌代言人,还通过和电影合作,在电影中实现产品露出植入,打响了一波知名度。2023年上半年,德亚更围绕着王源进行系列推广活动,同时围绕重点城市终端网点开发及销售拉动,在新潮传媒进行了代言人TVC全城饱和式投放。

不过,从短期来看,这些品牌推广活动并没有过多提升德亚的知名度和销量,反而让品渥食品的问题更赤裸裸地曝光在财报业绩上。

财报显示,2022年上半年,德亚牛奶的营收为5.83亿元,较上年同期增长了9.68%;而在2022年全年,德亚牛奶的营收则是12.019亿元,同比下降了6.22%。接着,今年上半年,公司乳品的营收又同比下滑了超过两成。换言之,在包括王源代言等一系列营销动作后,该品牌的营收不升反降。

02

缓慢掉队

一位业内人士指出,品渥食品的商业模式本质上跟三只松鼠、良品铺子比较类似,属于品牌运营商;而品渥食品的进口品牌策略,其实也有一些公司也在做。只不过,和大多数“同行”不同的是,品渥食品是牛奶和啤酒同时做。

其中,德亚是国内最早开始做200ml小规格牛奶和脱脂牛奶的品牌,再加上产品价格便宜,国内品牌的公信力和市场影响力远不如进口品牌等因素,德亚牛奶的市场扩张可以说是兵不血刃。甚至,多年来德亚都通过一己之力抵消掉其余品类的增长乏力,为品渥食品的高增长和高市值立下了“战马功劳”。

然而,如今的中国乳业市场,早已不是德亚品牌2012年成立时的样子。近年来,德亚牛奶不仅面临着纽仕兰、兰雀等同类型产品的竞争,更面临伊利、蒙牛等国内巨头的强势压力。同时,德亚进口牛奶主要为常温奶,但当下低温奶逐渐成为市场风口,份额不断扩大;更何况,产品漂洋过海来到中国,新鲜度也会大打折扣。

难以忽视的现实是,德亚过去十年为自身打造的“进口”人设,已不能成为溢价的资本。而从市场竞争的角度看,如果德亚乳品的营收和市场影响力不能有效扩大,在竞争对手的压力之下,品渥食品将可能陷入低营收、低毛利,更低营收、更低毛利的恶性循环。

值得注意的是,品渥食品的“洋代工”模式还存在较大食品安全隐患。

品渥食品自身并不从事食品生产,采用的是“洋代工”模式,即委托国外的供应商根据要求生产加工公司自有品牌的产品,然后运回国内进行销售,主要运输方式为海运。该模式的弊端显而易见——跨境代工在生产上对品控的监管比较薄弱,在产品生产、进口的过程中,或不可避免地存在一些隐患和产品不达标的问题。

这也导致,盈利能力承压的同时,德亚还面临着口碑下滑的风险。例如,2022年11月,有消费者投诉称,德亚旗舰店的特价牛奶下单数月仍未发货,商家以优惠设置失误无法发货为由让消费者申请退款,事件在黑猫投诉平台、微博上引起热议,也使德亚品牌陷入一场消费风波。

当然,面对现状,德亚牛奶也在极力求变。近年来,品渥食品也在大力发展瓦伦丁啤酒等其他品类产品。不过,从目前的经营业绩看来,乳品系列的营收占比呈扩大趋势,而其他品牌业务营收占比逐渐减小。另外,从历史来看,该公司也曾开拓其他品类但均惨淡收场。

需要提及的是,来自市场的一系列担忧,从资本市场的反应也可见一斑。上市之后,品渥食品股价一度涨至87.66元,但到8月23日收盘,其股价仅有24.29元,跌幅已超过七成。

随着进口奶受捧程度的明显下降,国内大品牌的牛奶只要价格合适就容易受到追捧。消费者思迁,经销商离场,投资人悲观——留给德亚的时间真的不多了。

评论