文:矛石

来源:调料家(ID:zgtlj2019)

国家统计局8月15日发布最新数据显示,2023年7月,全国餐饮收入4277亿元,同比增长15.8%。其中,限额以上单位餐饮收入1116亿元,同比增长10.9%。2023年1-7月,全国餐饮收入28606亿元,同比增长20.5%;限额以上单位餐饮收入7365亿元,同比增长21.4%。

对比2019年数据,2019年7月份,全国餐饮收入3658亿元,同比增长9.4%。其中,限额以上单位餐饮收入777亿元,同比增长7.3%。2019年1-7月份,全国餐饮收入24937亿元,同比增长9.4%;限额以上单位餐饮收入5238亿元,同比增长7.2%。

至此,不难看出,作为反弹最大的消费品类,全国餐饮收入不仅总规模超过了2019年同期,而且在增长幅度层面也是远超2019年。

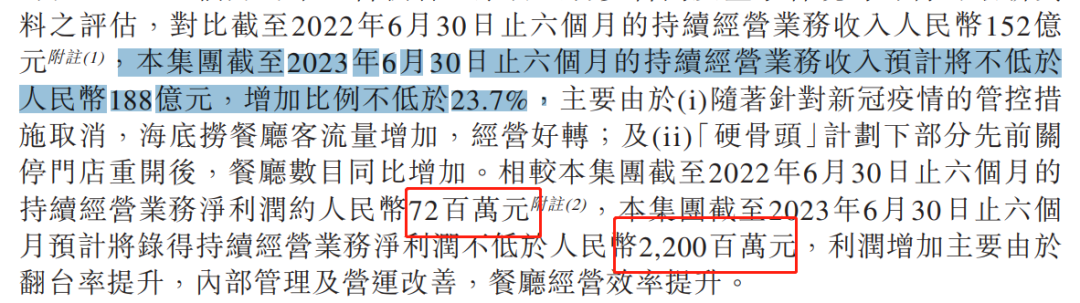

具体到个股层面,根据海底捞发布的公告显示,截至2023年6月30日,海底捞持续经营业务收入预计将不低于188亿元,相比2022年上半年的152亿元,增幅达到23.7%;预计净利润不低于22亿元,相较2022年上半年的约7200万元,同比增长近30倍。

无独有偶,九毛九发布的正面盈利预告也显示,截至2023年6月30日止六个月,九毛九预计收入约人民币28.80亿元,较上年同期的18.99亿元增长约51.7%;股东应占溢利不少于人民币2.2亿元,较上年同期的人民币5770万元增长,增幅不低于281.3%。

呷哺呷哺的正面盈利预告显示,呷哺呷哺上半年收入为28.46亿元,较上年同比增加约32%。集团预期上半年净利润不低于200万元,上年同期为净亏损2.78亿元。

而上述三家餐饮企业的业态多以火锅(类火锅)为主,而除此之外,一些中式餐饮的恢复也有目共睹。

其中,广州酒家在2023年半年度实现营业收入17.45亿元,同比增长22.57%,归属于上市公司股东的净利润0.76亿元,同比增长39.86%。

中华老字号餐饮企业同庆楼预计2023年半年度实现归属于母公司所有者的净利润为1.25亿元至1.70亿元,与上年同期相比增加493.32%至702.78%。

同为中华老字号的餐饮企业全聚德则预计上半年归属于上市公司股东的净利润为2600万元-2850万元,在连亏3年后扭亏为盈。

不过,这并不代表餐饮行业的发展又重新回到了“快车道”,反而是新一轮“内卷”已经开始形成。

据企查查数据显示,2023年上半年餐饮相关企业吊销、注销量达到了47.19万家,仅比2022年全年的餐饮相关企业吊销、注销量少了13.9%。

从这一数据来看,餐饮行业“活下来”的企业的确变多了。

不过,从资本层面看,2023年上半年,餐饮业的“融资热”出现了明显的降温。2023年上半年,餐饮相关领域披露的融资事件数共98起,与2022年同期相比,减少了50余起。在融资金额方面,2023年上半年披露融资总额仅有54.9亿元,较2022年同期减少63.0%。

显然,少了资本的助力,餐饮行业的发展势必也会出现阶段性放缓。而在这背后,将会更加考验餐饮企业的品牌、服务、供应链、成本管控等诸多细节问题。

与此同时,新进企业也加速了餐饮行业的高度内卷。同样来自企查查数据显示,今年1-6月(27日),全国餐饮相关企业的新注册量已经高达202.2万家,相当于2019年全年新注册量的84%。

受线上、线下餐饮业态的全面恢复,不少创业者又开始对餐饮这块万亿级蛋糕心生觊觎之心,纷纷涌入。而一些餐饮巨头都已经开始费尽心思拉回消费者,比如海底捞在部分门店开始“摆摊”“洗头”等特色服务就充分证明了这一点。

因此,在持续扩容的餐饮赛道中,对于新入局的餐饮从业者而言,最终是否会沦为“炮灰”还有待市场的检验,不过,消费者在未来的生活当中,将能看到更多更具特色的餐饮服务。

评论