瑞幸是如何实现迅速翻盘的?

文:拾月、Alex

来源:知危(ID:BusinessAlert)

营收 38.95 亿元,同比增长 65%,实现盈利,净利润 5.3 亿元。

值得注意的是,这个利润 5.3 亿是 GAAP 口径下的,这意味着瑞幸开始标准、完全意义上的赚钱了。

其实知危编辑部在上个季度的瑞幸财报解读中( 传送门 ),已经指出了瑞幸已具备了盈利能力,但看到这期财报,还是不禁感叹一句:①瑞幸开了更多的门店,三季度新开 651 家门店,门店总数达到 7846 家;②瑞幸有了更多的消费者,本季度月均交易客户数为 2510 万人,而去年同期为 1472 万人,同比增长了 70.5% 。

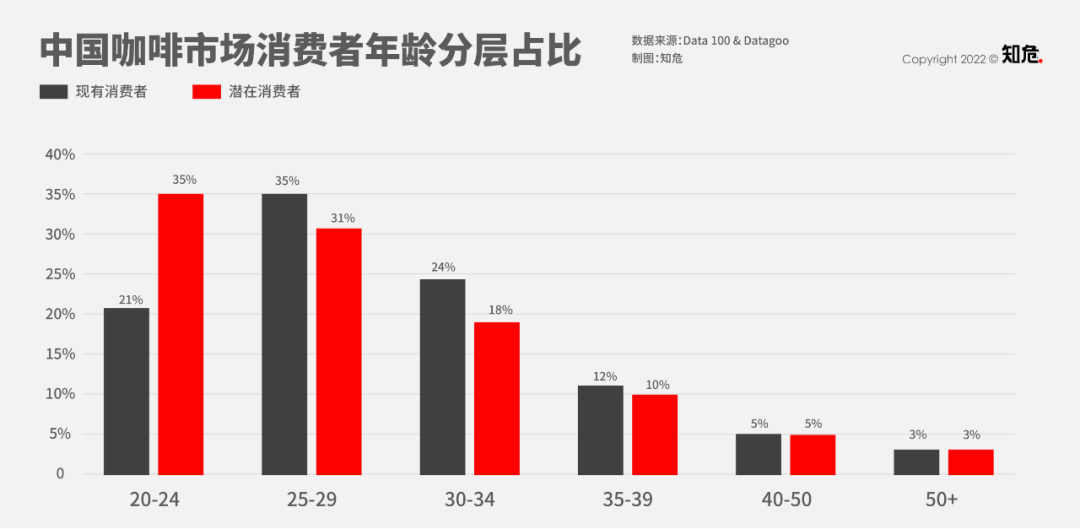

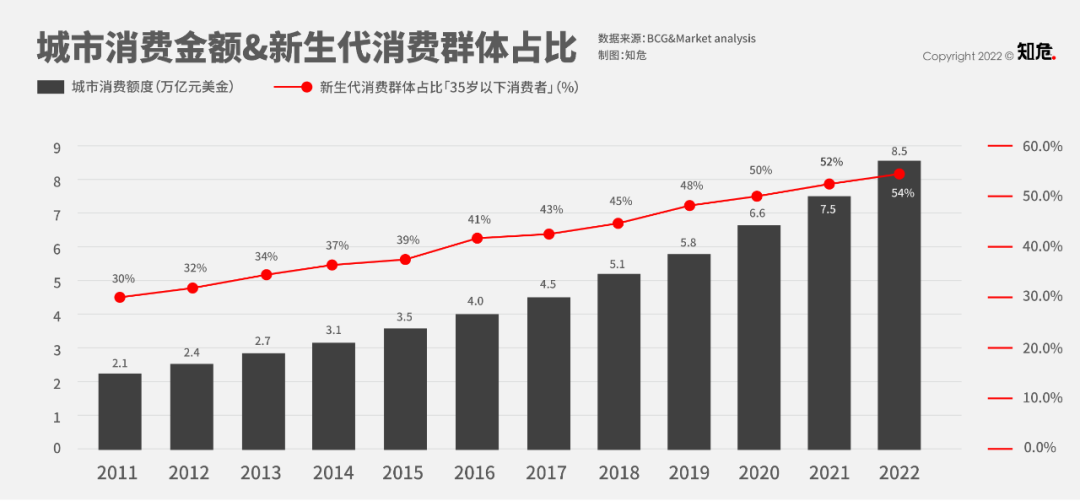

咖啡是一种具有功能性( 提神 )且具有成瘾性( 咖啡因 )的快速消费品。在 “ 996 ” “ 早高峰 ” “ 通勤两小时 ” 等快节奏且令人疲倦的城市生活背景下,人们的生活方式在逐渐演变,开始了对咖啡的消费,而咖啡的消费群体中,年轻人占了大头:根据 DATA 100 发布的《 咖啡市场趋势洞察报告 》,从年龄分布上看,85 后( 30-34 岁 )、90 后( 20-29 岁 )是国内咖啡消费的主要人群;潜在咖啡消费人群中,20-24 岁和 25-29 岁的比重更大,分别占 35% 和 31% 。在咖啡用户画像统计中,20-35 岁年龄段的消费者贡献了近 80% 的咖啡消费。而年轻人,恰好是城市消费群体中最主要的贡献者,愈发占据主流:

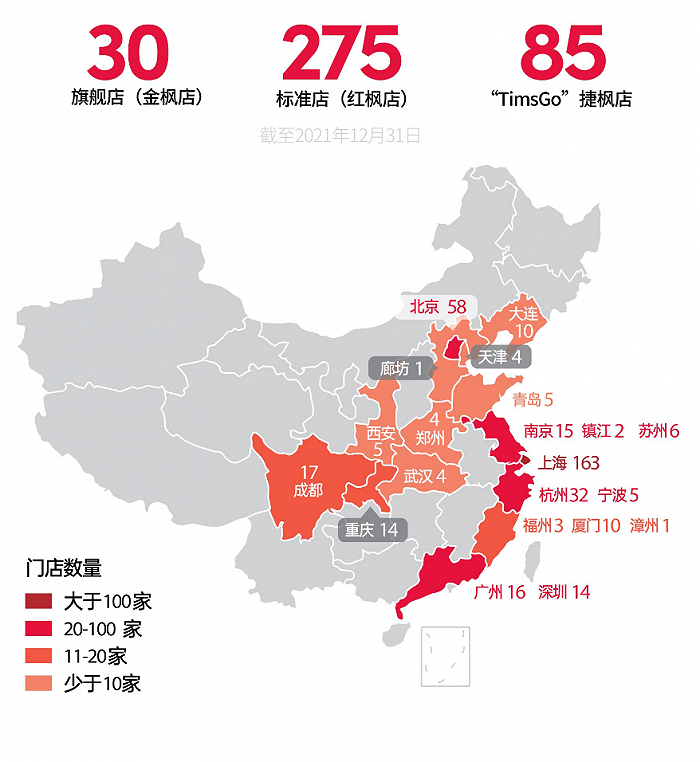

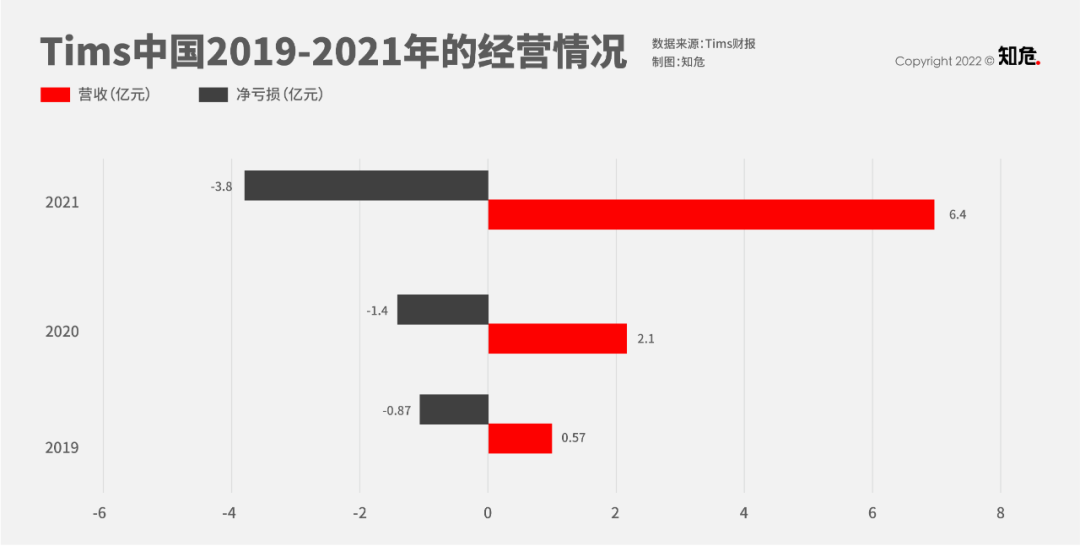

也就是说,年轻人是城市消费的主力军,同时年轻人是咖啡消费的主力军。根据雪湖资本( 注:这家本来是瑞幸的大空头,最近开始翻多变成大多头了 )历时半年的调查,瑞幸咖啡的用户群体极度年轻化,小于 18 岁的客户占 6%,年龄位于 19~24 岁的客户占 30%,25~30 岁的客户群体占 26% 。也就是说,瑞幸 6 成以上客户都是小于 30 岁的年轻人。这时候,我们要搬出近期上市的 Tims 中国( 加拿大咖啡品牌 Tim Hortons 的中国分部业务 )来个对比。Tims 中国最近虽然收入有了翻倍增长,但亏损金额也在持续扩大。Tims 中国的经营模式是摸着星巴克过河,搞起了 “ 第三空间 ” 概念。它的主要门店形式有三种:旗舰店( 金枫店 )、标准店( 红枫店 )和 Tims Go。旗舰店面积一般超过 150 平,标准店的面积通常在 80-150 平,Tims Go 面积在 20-80 平。而店型分布方面,绝大多数是空间较大的旗舰店和标准店。

反观瑞幸的 7000 多家门店,绝大多数是 “ 快取店 ”( 2019年上市时瑞幸的快取店在所有类型门店中占比 91.3%,退市后不披露相关数据,中金证券测算,2021 年快取店占比 97% ),单店面积仅 20-60 平,需要的员工也不多,几个人就够了。大面积的店与小面积的店对比,小面积的快取店资本投入更少,租金更低,所需人手也少。开一家瑞幸快取店的资本开支在 40-50 万元之间,而开一家 Tims 标准店的成本在 150 万元左右。高额的开支,让 Tims 中国做了一个 “ 违背祖宗 ” 的决定,把单杯咖啡的价格涨到 25 元左右。( Tims 在加拿大一杯咖啡卖 2 加元,约人民币 10 元 )而瑞幸咖啡的单杯咖啡平均券后价在 15 元左右,便宜了近一半。

还记得我们刚才说到的咖啡的版本答案是什么吗?是年轻人。年轻人有一个特点,就是虽然消费旺盛( 消费总额大 ),但在高频消费上倾向于低价。作为用来 “ 续命 ” 的高频功能性消费的咖啡,也自然是性价比越高越好。千言万语汇成一句话,星巴克、Tims 买一杯咖啡,可以在瑞幸买两杯,当你疲于工作想要来杯咖啡提神的时候,所谓的 “ 第三空间 ” 你根本就用不上,你选谁?根据瑞幸咖啡 CEO 郭谨一在电话会议上的说法,瑞幸咖啡现在专门购买了一种数据分析软件,用来对客户的消费习惯进行分析,除此之外,瑞幸咖啡还用这个软件将客户群体进行聚类分析,这样可以保证每个季度都推出具有群体针对性的新品,去满足年轻人多变的需求。瑞幸咖啡高管在电话会议中表示,瑞幸咖啡现在可以保证每个季度更新 100+sku。而这样的更新频率,可以使瑞幸在概率上更容易每年都出现爆款。事实也是如此,从 19 年的陨石拿铁,20 年推出的厚乳拿铁,到 21 年推出的生椰拿铁、丝绒拿铁和 22 年推出的椰云拿铁、生酪拿铁,每次爆款的出现都给瑞幸带来了业绩的增长。在二季报中,瑞幸指出爆品椰云拿铁截至二季度末卖出了超 2400 万杯以前,在中国咖啡消费刚兴起时,人们更偏重文化属性和商务社交需求,“ 大店 ” 模式是市场主流。但,现在随着咖啡消费日常化和刚需化,门店场景不再是消费者的最主要考虑因素,所以,知危编辑部认为 “ 小店 ” 模式会逐渐胜出。人们需要的,只是一个快速、高效、稳定、低价的咖啡因摄取渠道罢了。

扫码关注Foodaily每日食品公众号

评论