文: BZ

来源: 食研汇FTA(ID:FTA_21FOOD)

频繁推新开始翻身的瑞幸、负面缠身的星巴克...咖啡市场一如往前的热闹。跨界、联名、快闪...品牌大佬们“三心二意”的方式有很多种,但这几年,大家都心照不宣的看上了“卖咖啡”这门生意。市场迎来了一批又一批的尝鲜者。2018年,中国石油旗下昆仑好客便利店推出连锁咖啡品牌“好客咖啡”,并根据不同场景推出了现磨精品咖啡、全自助云端咖啡等四大产品线,广受好评;2019年9月,被外界戏称为石油咖啡的中石化“易捷咖啡”开业;同年10月,老字号药店品牌同仁堂“知嘛健康”体验店开业,将中药和咖啡结合,用苦上加苦刺激年轻人好奇购买;2022年2月中旬,全国第一家邮局咖啡店落地厦门,意在打造一个更有趣的融合社交及咖啡产品的场景;4月,国产头部运动服饰公司李宁申请注册了“宁咖啡NING COFFEE”商标,正式启动了宁咖啡的运营;就在刚刚的9月14日,从公开信息中我们发现,特步近期正在申请注册“XTEP COFFEE”等3枚咖啡相关商标;石油、中药、邮局...一场只有你想不到,没有你看不到的跨界咖啡比赛已然拉开序幕。显然,在市场竞争加剧,消费动力不足的环境下,品牌们希望通过跨界来实现增长的第二线。但是,产品选择那么多,为什么是咖啡呢?商无利不往。最直接的原因,莫过于咖啡赛道日渐凸显的红利。我国咖啡市场规模自2015年来一直维持着稳步增长。早前我们的市场以速溶咖啡为主,但随着以瑞幸为代表的连锁咖啡品牌出圈及咖啡文化在年轻消费群体里的层层渗透,现磨咖啡飞速发展,已从2017 年的 15% 增长至 2020 年的 36.5%。在中国的一二线城市,有咖啡饮用习惯的消费者一年能达到300杯,已接近成熟咖啡市场国际的平均水平。而作为消费大国,根据魔镜市场情报《2022咖啡机市场趋势洞察报告》统计,2020年的我国人均咖啡消费杯数仅仅只有8杯。和第一的德国相差了110倍不止,市场潜力巨大。图片来源于:魔镜市场情报 《2022咖啡机市场趋势洞察报告》,侵删在刚刚过去的新消费投资热潮中,咖啡市场更是陆续诞生了一批明星品牌。其中Manner单店估值超过1亿元、Tims估值过百亿,M Stand、Seesaw等品牌亦是完成了多轮融资。据不完整数据统计,2021年全年,关于咖啡行业的融资事件达近30起,整体融资额超过170亿元,融资金额创行业新高。就连离开瑞幸咖啡的陆正耀,在2次创业失败后,毅然截然的又选择了老本行,筹备新的咖啡品牌Cotti Coffee(库迪咖啡)。当下,我们可以看到:咖啡市场服务商供应链日趋成熟,入场门槛较低,竞争日渐白热化,新一轮的博弈周期已到。咖啡行业的市场想象空间巨大,但要想在竞争激烈的咖啡市场中搏出位,只靠基本的标准化运营是远远不够的。从中石油到同仁堂再到李宁、特步,不管是石油还是药店还是运动品牌,可以看到的是,这些跨界咖啡品牌的共性是自带全国性覆盖的实体门店。而背靠门店资源,完成咖啡的跨界,则是节省选址和教育成本最便捷的方式,绝对是1+1>2。以加拿大市场定位平民美食的Tim Hortons(小红杯)为例,为了大规模快速扩张终端零售店,7月26日,Tims宣布与中石化易捷旗下易捷咖啡达成战略合作,双方将在易捷咖啡门店开设小型Tims咖啡店,共同开发联名即饮咖啡并在全国的易捷便利店内销售,共同探索咖啡销售场景的突破。从官网的数据来看,易捷在全国的便利店高达2.8w+家。而诚然如麦当劳这样的外企餐饮巨头,截止今年8月底,麦咖啡用了两年的时间门店数量也才做到2500家。就像Tims中国区首席执行官卢永臣表示的:易捷强大的便利店网络能帮助我们触达更多新用户,延伸至更多新区域。以90后、00后为代表的Z世代特立独行。《麦肯锡健康消费图鉴》显示,中国是全球最注重养生的国家,超过7成90后把养生作为头等大事。“蹦最野的迪,贴最好的膏药。熬最长的夜,抹最贵的眼霜。”这就是他们最流行的、又嗨又丧的“养生朋克”。也一定程度了反应了他们的消费观。

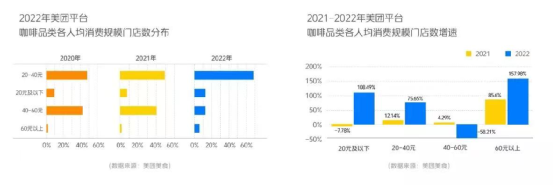

同仁堂就是一个不错的榜样,身为家喻户晓的百年老字号,以知嘛咖啡为代表的知嘛健康洞察年轻人的喜好,将传统中医与潮流咖啡文化相结合,一经推出便受到追捧。既集成了同仁堂在大众心目中的健康形象,又准确切中了年轻人的追求健康的心理需求。由此可见,在这个信息量更迭极快的时代,传统老字号那套品牌营销方式早已不适用。要想抓住年轻消费者的心,老故事必须新讲,结合当前的消费文化才有机会被年轻人记住。但话说回来,咖啡生意如果要做长久,仅凭“概念养生”可以吸引来第一波消费者,但第二波、第三波...依靠的还是产品力(复购率)。大家肯定都还有印象,星巴克刚进入中国时,基本所有饮品的价格都在30多元以上,几乎全年无折扣。店内最便宜的是矿泉水,20元一瓶。也就是从那时起,咖啡成为了小资的代表生活方式之一。绝大多数的消费者都无法拒绝低价的诱惑,拼多多的成功已经说明了这一点。从美团平台发布的《2022中国现制咖啡品类发展报告》,20-40元价格段的门店占据主导地位。中国的市场里,15元以下的现磨咖啡完全空白。图片来源于:美团《2022中国现制咖啡品类发展报告》,侵删咖啡连锁品牌「幸运咖」正是抓住了这个市场缺口,把咖啡打到了地板价,美式五块,拿铁六块,大部分的奶咖也都在10块以下。其官网数据显示,幸运咖在2020年4月开放加盟。截至今年7月30日,其在全国的门店数量达到了1400家。就像IC实验室在2021年提出的关于咖啡行业未来的三大趋势:奶茶化、小店化,廉价化。这些趋势均在被验证。当然最重要的是:“超低价”并非全无利润。直接拆解一杯现磨咖啡的成本:咖啡豆20g大概1块,常温牛奶价格大概在1块,再加上杯子、吸管,成本完全可以控制在3-4块钱。虽然盈利有限,但5块钱的咖啡,贴上一个性价比的标签,就有机会把顾客带到店里。这也解释了,为什么幸运咖单店月营收可以达到30万元。从征服三四线城市来看,幸运咖已经赢在了起点。总而言之,咖啡市场的前景明朗,市场规模与潜力巨大,入局者众多。眼下要喝咖啡,消费者的选择也很多,不再只有星巴克、瑞幸。而五花八门的跨界品牌一开始也许能靠靠新奇的营销方式吸引第一批消费者。但要想走得长远,还是需要在咖啡豆产地资源、产品品质乃至供应链端建立优势,形成差异化。只有产品力足够,才有可能迸发更大潜力,实现真正的品牌大突围。

头图来源于pixabay,图片地址:https://pixabay.com/zh/photos/coffee-cup-mug-coffee-cup-819362/

评论